AI医療データ収益化:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Healthcare Data Monetization - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072794

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

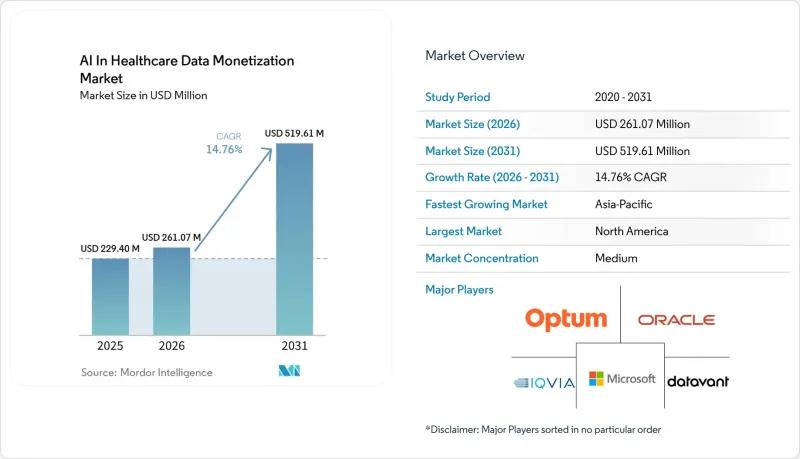

Mordor Intelligenceによると、AI医療データ収益化市場におけるAI市場規模は、2025年の2億2,940万米ドルから2026年には2億6,107万米ドルへと拡大し、2026年から2031年にかけてCAGR14.76%で推移し、2031年には5億1,961万米ドルに達すると予測されています。

本レポートは、収益化モデル(直接データ収益化、間接データ収益化)、ソリューションタイプ(Data-As-A-Service(DaaS)、その他)、データタイプ(臨床データ、その他)、展開モード(クラウド、その他)、エンドユーザー(製薬・バイオテクノロジー企業、その他)、および地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。予測値は金額(米ドル)で表示されています。

世界のAI医療データ収益化市場の動向とインサイト

AIを活用した臨床および業務上の価値抽出

AI医療データ収益化市場では、AIを活用した価値抽出により、商用化可能な資産の範囲が広がっています。これは、大量の非構造化診療記録を大規模に活用可能にしたためです。診療記録は依然として電子カルテ(EHR)コンテンツの大部分を占めていますが、従来の分析パイプラインでは、購入者がライセンシング、エビデンスの生成、または償還分析に利用できる標準化された出力へと、これらを確実に変換することができませんでした。Tempus AIは2026年6月、同社のマルチモーダル基盤モデルに関する取り組みが、4,500万件以上の匿名化されたペイシェントジャーニーと500ペタバイト以上のデータに及んでいると報告しました。これは、こうした新たなデータ収集プールがすでにどれほど大規模になっているかを示しています。AIによって記述型記録と構造化フィールド間のコスト格差が縮小されれば、病理所見、画像診断レポート、ケアプラン、および経時的なサマリーはすべて、医療提供者やプラットフォームが管理する商用資産として活用できるようになります。IQVIAは2026年3月、NVIDIAと共同で「IQVIA.ai」を立ち上げ、臨床、商業、実世界ワークフローに150以上のインテリジェントエージェントを展開することで、この方向性をさらに強化しました。すでに上位20社の製薬会社のうち19社が、業務においてIQVIAのエージェントを活用しています。同様のデータ抽出ロジックは病院の運営分野にも広がっており、AIがコーディングエラー、事前承認における摩擦、収益の漏れパターンを特定し、それらは収益化可能なインサイト製品や組み込み型分析サービスとしてパッケージ化されています。

支払者および製薬企業のワークフローにおけるリアルワールドエビデンスへの需要

AI医療データ収益化市場において、リアルワールドエビデンスへの需要が高まるにつれ、データの商業的役割は、受動的なアーカイブから、保険者、製薬企業、および製品発売計画のワークフローにおける能動的な構成要素へと変化しつつあります。買い手側は、別々のベンダー間で手法を再構築することなく、保険適用範囲の協議、処方薬リストの見直し、規制当局への申請、および発売後の追跡を支援できる、連携されたデータセットをますます求めています。この傾向により、再利用が限定的な孤立したファイルを販売するのではなく、単一の管理された環境内で管理・臨床・アウトカム記録を連携できるデータサプライヤーが優遇されています。このモデルが普及するにつれ、AI医療データ収益化市場の収益は、生データの提供にとどまるのではなく、研究設計、エビデンスの統合、意思決定支援へと移行しつつあります。実際的な影響として、データ所有者が高いリンク品質と再現性のあるワークフローを備えている場合、より高い価値を提示できるようになります。これは、購入者が記録へのアクセス権に対して支払うのと同じくらい、エンドツーエンドのエビデンス活用準備態勢に対しても対価を支払っているためです。

匿名化済み医療データセットにおける再識別リスク

AI医療データ収益化市場は、匿名化された記録が、以前の商業化モデルが前提としていたような単純な法的安心感をもはや提供しなくなったため、直接的な構造的制約に直面しています。『Scientific Reports』誌に掲載された2025年の研究によると、現在の匿名化手法では、高度な情報除去ツールを使用しても元の情報の74%が推論可能であり、差分プライバシーを適用した合成データでさえ、完全なプライバシー設定が適用される前の段階で48%の再識別率が確認されました。このような証拠により、データ所有者、審査委員会、および購入者は、匿名化を完了した前処理ステップではなく、継続的なリスク管理活動として扱うことを余儀なくされています。商業的には、これにより各データセットの審査コストが増加し、直接ライセンシング供与製品の利益率が圧迫され、購入者のワークフローに迅速に組み込まれることが期待されていた新規アセットのリリーススケジュールが遅延することになります。信頼性、監査可能性、および正当性のあるリスク評価がさらに向上するまでは、この問題が、AI医療データ収益化市場におけるAIが、直接アクセス型および高粒度の製品提供をどの程度の速さで拡大できるかを制限し続けるでしょう。

セグメント分析

2025年時点で、直接データ収益化はAI医療データ収益化市場のシェアの56.76%を占めており、2031年までCAGR16.11%で成長すると予想されています。これにより、現在の収益源全体において、このモデルが支配的な商業モデルとなる見込みです。このセグメントが大きな規模を維持しているのは、医療システムや専門ベンダーが、製薬企業や保険者などのバイヤーにとって既に馴染みのあるサブスクリプション、ライセンシング、またはアクセス制御型の仕組みを通じて、キュレーション済みのデータセットを販売できるためです。これらのバイヤーは、データの出所、再現性、および管理履歴の文書化が規制当局や保険者の審査に耐えなければならない場合、依然として直接的な契約形態を好みます。このため、広範なプラットフォームの柔軟性やわずかなソフトウェアコストの削減よりも、ソース管理が重要となるエビデンスの生成や正式な調査ワークフローにおいて、直接チャネルは特に強靭性を発揮します。

間接的なデータ収益化は、現在の収益規模としては依然として小さいもの、買い手が単なるデータ転送ではなく、成果、インサイトの提供、およびガバナンスの適用されたアクセスに対して対価を支払うようになるにつれ、AI医療データ収益化市場におけるAIが徐々にどのような方向へ移行しているかを示しています。このモデルでは、データが組み込み型AIサービス、償還支援、エビデンスワークフロー、あるいは従来のデータセット販売を必要としない業績連動型の商業契約を推進することで、価値が創出されます。価値に基づく医療、アウトカム調査、クリーンルーム・ワークフローが拡大するにつれ、AI医療データ収益化業界では、間接モデルが現在のシェアが示唆するよりも速いペースで重要性を増していくものと見られます。

2025年、データ収益化プラットフォームは収益の44.33%を占め、AI医療データ収益化市場全体で最大のソリューションシェアを獲得しました。その優位性は、より広範な医療技術スタック全体でオープンAPI標準が成熟し始めるはるか以前から、交換チャネル、買い手との関係、ワークフロー統合において先駆者として主導権を握っていたことに起因しています。また、このセグメントは、買い手がアクセス制御、契約管理、データ発見、分析の引き継ぎを一元的に行う単一の調整レイヤーを望む傾向にあるという点からも恩恵を受けています。こうした運用上の利便性と組み込まれた信頼性の組み合わせにより、プラットフォームは、この市場における多くの商業取引において、依然としてデフォルトのフロントエンドとしての地位を維持しています。

データ・アズ・ア・サービス(DaaS)は、2031年までCAGR16.76%で成長すると予測されており、AI医療データ収益化市場において最も急速に拡大しているソリューションタイプとなっています。需要がこの方向へシフトしているのは、デジタルヘルス分野の購入者が、最初から広範なプラットフォームの所有にコミットするのではなく、APIファーストのアクセス、モジュール式の調達、および利用量に応じた価格設定を求めているためです。アナリティクス・アズ・ア・サービス(AaaS)とインサイト・アズ・ア・サービス(IaaS)は、フルプラットフォームと生データへのアクセスの間に位置しており、購入者がデータの解釈、ワークフローの速度、意思決定に直結する出力に対して対価を支払う傾向が強まるにつれ、両者の重要性は高まっています。これは、AI医療データ収益化業界の収益の中心が、ソフトウェア環境の所有から、ガバナンスが施されたデータへの信頼性の高いアクセスや、より小規模な単位で提供される分析インテリジェンスへと、徐々に移行しつつあることを意味します。

地域別分析

北米は2025年に、AI医療データ収益化市場シェアの50.56%を占め、世界の収益において依然として最大の地域貢献者となりました。同地域の優位性は、充実した医療ITインフラ、成熟した保険者・医療提供者間の交換ネットワーク、そしてすでに大手製薬企業の購入者基盤と連携している商用実世界データエコシステムに支えられています。「21世紀治療法法(21st Century Cures Act)」や、FHIRに基づく新たなアクセス規則により、データ集約の限界コストは引き続き低下しており、これにより、AI医療データ収益化市場の収益基盤が拡大する一方で、インフラ層における競合も激化しています。

アジア太平洋地域は2031年までCAGR17.21%で拡大すると予測されており、AI医療データ収益化市場において、地域別で最も急速な成長軌道を描いています。中国、インド、日本が、大規模な登録データベース、識別子、電子記録を二次利用に適した資産へと転換する政府主導のデジタルヘルスプログラムを推進しているため、同地域は急速に発展しています。インドの「アユシュマン・バーラト・デジタル・ミッション」は、大規模な連合型健康ID基盤を構築しており、一方、韓国の全国保険請求データベースやオーストラリアの「マイ・ヘルス・レコード」システムは、地域内のリンク可能なデータプールに深みを加えています。また、日本はパートナーシップモデルを通じて国際的なプラットフォームの参入拠点として台頭しており、これにより、海外のAIデータ企業は、インフラのあらゆる部分を自ら構築することなく、現地のバイヤーにリーチできるようになっています。

欧州では、2025年3月にEHDS規則(EU)2025/327が施行され、調和のとれた二次利用インフラに8億1,000万ユーロ(8億4,900万米ドル)が拠出されることとなり、AI医療データ収益化市場においてガバナンス主導の拡充が進められています。ドイツはその取り組みの規模を如実に示しており、2026年2月時点で82の機関が国立健康データラボに登録されており、2026年末までに、法定保険加入者7,500万人の擬似匿名化データを活用した300件以上の調査プロジェクトを稼働させることを目標としています。中東・アフリカおよび南米は依然として初期段階の貢献者にとどまっており、GCC(湾岸協力理事会)による国家情報プラットフォームへの投資や、ブラジルのLGPD(個人データ保護法)は、短期的な世界のリーダーシップというよりは、将来の収益拡大に向けたガバナンスの基盤を築くものです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIを活用した臨床的・業務的価値の創出

- 支払者および製薬企業のワークフローにおけるリアルワールド・エビデンスへの需要

- プライバシー保護型データ共同利用ネットワーク

- フェデレーテッド・ラーニングとセキュア・データ・クリーンルームの拡大

- 経時的かつクロスプラットフォームなペイシェントジャーニーの収益化

- 償還圧力によるデータに基づく効率性の向上

- 市場抑制要因

- 匿名化された医療データセットにおける再識別リスク

- データ提供者間における同意管理の断片化

- 従来のEHRと分析スタック間の相互運用性のギャップ

- 継続的なモデル検証および監査可能性に伴う高いガバナンスコスト

- 供給・バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 収益化モデル別

- データの直接収益化

- 間接的なデータ収益化

- ソリューションタイプ別

- Data-as-a-Service(DaaS)

- Analytics-as-a-Service(AaaS)

- Insight-as-a-Service(IaaS)

- データ・モネタイゼーション・プラットフォーム

- データタイプ別

- 臨床データ

- 保険金請求および財務データ

- 医薬品および研究開発データ

- 患者生成データ

- 業務・管理データ

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- ヘルスケアプロバイダー

- ヘルスケア支払者

- 医療技術企業

- 研究機関およびCRO

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Accenture

- Aetion, Inc.

- Clarify Health Solutions, Inc.

- Datavant, Inc.

- Evidation Health, Inc.

- Flatiron Health, Inc.

- H1, Inc.

- HealthVerity, Inc.

- Innovaccer, Inc.

- Inovalon Holdings, Inc.

- IQVIA Holdings Inc.

- Komodo Health, Inc.

- Medable, Inc.

- Microsoft Corporation

- Optum, Inc.

- Oracle

- Salesforce, Inc.

- SAP SE

- SAS Institute Inc.

- Snowflake Inc.

- Tempus AI, Inc.

- Verana Health, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日