精密播種機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Precision Planting Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072792

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

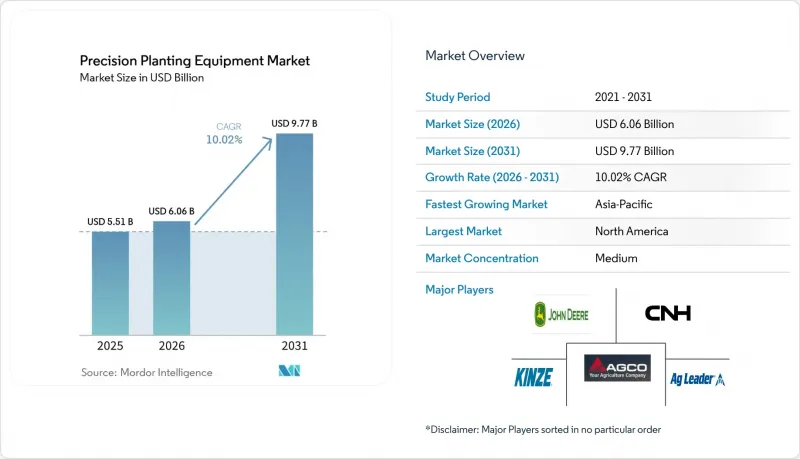

Mordor Intelligenceによると、精密播種機器市場規模は、2025年の55億1,000万米ドルから2026年には60億6,000万米ドルへ、さらに2031年までに97億7,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は10.02%となる見込みです。

本レポートは、提供内容別(ハードウェア、ソフトウェアなど)、機器タイプ別(プランター、シードドリルおよびエアシーダーなど)、駆動方式別(電気駆動および油圧駆動)、用途別(列作作物など)、農場規模別(400ヘクタール未満および400ヘクタール以上)、地域別(北米、南米など)に分類されています。本レポートでは、市場規模および予測を金額(米ドル)ベースで提示しています。

世界の精密播種機器市場の動向と洞察

収量最大化と食料安全保障への圧力

精密播種機器市場は、食料需要の増加の影響を受けていますが、一方で農産物生産者は耕作地の拡大に制約に直面しています。米国農務省経済調査局(USDA ERS)は、83の低・中所得国における穀物総需要が2035年まで年率2.2%で増加すると予測しており、これにより主要な作付システム全体で生産圧力が高止まりする見込みです。同評価によると、アジアおよびサハラ以南のアフリカ全域において、穀物需要の不足量は2025年の2億7,140万メートルトンから2035年までに3億9,430万メートルトンへと増加するとされており、これは圃場の生産性向上が引き続き必要であることを示唆しています。この圧力は播種時に特に重要となります。なぜなら、発芽の均一性、種子の配置、および種子と土壌の接触状態が、その後の作物の生育成績の上限を決定づけるからです。2025年に『Frontiers in Agronomy』誌に掲載された系統的レビューによると、欧州連合(EU)での試験において、精密農業は収量を10%から15%向上させると同時に、肥料使用量を25%、水使用量を30%削減したことが明らかになりました。したがって、精密播種機器市場は、一時的な機器のライフサイクルではなく、構造的な需要の兆しから恩恵を受けています。これは特にアジア太平洋地域や南米において重要であり、これらの地域では、輸出用作物の生産と食料安全保障の目標の両方が、1エーカーあたりの栽培価値を高めています。生産者が土地、水、養分の制約にますます直面する中、播種の精度は、最終的な収量を確保するための最も早期かつ制御しやすい手段の一つとなっています。

種子と肥料の効率化による投入コストの削減

また、播種を逃した種子、二重播種、または播種重なりが、今やより明確な経済的損失につながるため、精密播種機器市場は発展を続けています。電動計量システムは、従来の機械式システムと比較して、作付密度の管理を改善し、メンテナンスの負担を軽減します。これにより、高価な種子の投入をより有効に活用できるようになります。アラバマ州協同普及局の報告によると、電動駆動システムは、従来の機械式システムに比べて作付密度の精度を最大20%向上させると同時に、チェーンやシャフトのメンテナンスを不要にします。ディア社によると、同社の「ExactShot」液体肥料システムは、種子が存在する場所のみに肥料を施用することで、畝内での養分使用量を最大60%削減でき、これにより列単位の制御が直接的なコスト削減ツールとなります。また、ディア社は、「AccuRate」メーター設計により、曲線状の畝における過剰播種を23%削減できたと報告しており、これはセクション制御と曲線補正が、不規則な形状の圃場において種子の経済性をいかに保護するかを示しています。こうした運用上のメリットにより、作物価格が不安定な状況であっても、高スペックの播種機やアップグレードキットの導入が正当化されます。農家が播種精度を単なる収量向上ツールとしてのみ捉えなくなったため、精密播種機器市場はこの要因から恩恵を受けています。精密播種は、1回の作業で種子、肥料、および作業時間を節約する投入コスト管理ツールとして、ますます重視されるようになっています。

高額な初期投資と資金調達の圧力

精密播種機器市場は、特に農業機械市場が最も成熟した地域以外では、依然として基本的な資金面の障壁に直面しています。米国政府監査院(US GAO)の報告によると、可変施用技術対応の散布機には5,600米ドルの追加費用がかかり、収量モニターの交換費用は約8,000米ドルに上ります。これは、単一の部品であっても総所有コストを押し上げ得ることを示しています。プランターの全面的なアップグレードに電動駆動システム、モニター、コントローラー、ダウンフォース部品などが含まれる場合、総支出額は、収入が低迷している時期には多くの生産者が資金調達できる範囲をすぐに超えてしまう可能性があります。この問題は、金利が高く、補助金の適用範囲が不十分な発展途上市場において、より顕著です。小規模農家でも農業上の価値を認識している場合でも、節約効果は数シーズンかけて現れる一方で、現金支出は即座に発生するため、導入を先送りすることがよくあります。したがって、精密播種機器市場は地域によって不均一に成長しており、後付け改修の選択肢やディーラーによる融資、政策支援によって参入障壁が低減されている地域では、導入がより活発に進んでいます。この制約は製品構成にも影響を及ぼしており、生産者は完全に統合された精密パッケージよりも、部分的なアップグレードを好む傾向があります。農家の収入が周期的な変動を続ける限り、資金調達の圧力は、顧客層の下位層における導入を鈍化させ続けるでしょう。

セグメント分析

2025年時点で、ハードウェアは精密播種機器市場規模の46.5%を占め、依然として最大の提供セグメントとしての地位を維持しました。一方、サービスは2031年までCAGR11.4%で成長し、最も急成長しているセグメントとして台頭しました。ハードウェアがリードしていることは、精密播種機器市場における主要な設備投資を依然として占める、列ユニット、メーター、コントローラー、センサー、ガイダンスコンポーネントの重要性が継続していることを反映しています。とはいえ、生産者の間では、セットアップ、キャリブレーション、データ解析、ソフトウェアサポートを、販売後ではなく機械本体に付属するものとして期待する傾向が強まっており、成長の様相は変化しつつあります。AGCO社は、同社のPTxプラットフォームにおいて、2029年までに精密農業分野で20億米ドルの収益を目指すとしています。これは、主要サプライヤーがコネクテッドソリューションを中心に、より大規模な継続的収益基盤を構築していることを示しています。この傾向は、将来の価値創出が、単体のハードウェアの利益率に依存する度合いが低下し、代わりにサプライヤーが圃場作業にサービスをいかに効果的に結びつけられるかに大きく左右されることを示唆しています。

サービス分野が勢いを増しているのは、コネクテッド機器の導入台数が増加するにつれ、ディーラー主導のサポート、データ処理、および農学的な指導に対するニーズが高まっているためです。生産者からは、単に機器の納入だけでなく、処方箋に基づく施肥・播種の実行、季節ごとの最適化、および複数機種の混在する機体群の統合に関する支援が求められています。これにより、精密播種機器市場において、サブスクリプション型ソフトウェア、季節ごとのコンサルティング、および管理型播種プログラムの役割が拡大しています。このサービス層が強固になればなるほど、顧客維持率は高まる傾向にあります。なぜなら、関係性が当初の機器販売を超えて拡大するからです。これはまた、大規模なディーラーネットワークと、複数シーズンにわたり生産者をサポートできるデジタルプラットフォームを持つサプライヤーにとって有利に働きます。ハードウェアは引き続き基盤となるもの、セグメント構成は明らかに、ソフトウェアとサポートが金属部品よりも急速に成長するバンドル型ソリューションへと移行しつつあります。

2025年、播種機は精密播種機器市場シェアの58%を占め、支出の大部分が依然として列作物の播種システムに集中していることが確認されました。この優位性は、トウモロコシ、大豆、および類似の作付けシステムにおいて、作付けの確立、発芽の均一性、列単位の投入管理において、播種機の精度が中心的な役割を果たしていることを反映しています。キンゼ(Kinze)の5000シリーズは現在、電動駆動のみとなっており、これは主要メーカーが電動計量機能を、単なるプレミアム機能から中核的な仕様へと転換させたことを示しています。ヴァダースタッドAB(Vaderstad AB)もまた、個別の電動駆動とワイヤレス制御を軸に「テンポ(Tempo)」シリーズを位置付けており、精密播種機市場における同様の設計方向性を裏付けています。このようにプランターに注力していることから、OEMのイノベーションが依然として、列単位のアーキテクチャ、速度、単粒播種、およびアップグレードの互換性に重点を置いている理由が説明できます。

ドローンや自律型播種機は、2031年までCAGR13.4%で成長すると予測されており、基盤規模は小さいもの、最も成長の速い機器タイプとなっています。その成長は、無人での圃場作業、より軽量な導入モデル、そしてかつては実験的と見なされていた直接播種の使用事例に対する関心が広がっていることを反映しています。このセグメントの台頭は、播種機の重要性を低下させるものではありませんが、精密播種機器市場の技術的な可能性の幅を広げるものとなります。自律型およびドローンを活用したシステムは、特に労働力が不足している地域や、地形上の理由で従来の作業範囲の確保が困難な地域において、その有用性が際立っています。また、農業のデジタル化に対する政策支援や、自律運転に対する受容度の高まりとも合致しています。長期的には、このセグメントの売上高は従来の播種機よりも小規模にとどまる可能性が高いですが、メーカーが播種、制御、および機材構成について考える上で、引き続き影響を与え続けるでしょう。

地域別分析

2025年時点で、北米は精密播種機器市場の44%のシェアを占めており、同地域は2031年までCAGR9.2%で成長すると予測されています。大規模な列作農業経営者が、電動駆動式播種機、リアルタイムモニタリング、および後付け改修プログラムへの投資を継続しているため、米国とカナダは引き続き同地域の需要の中核となっています。2005年にさかのぼるディア社の播種機アップグレード戦略は、同地域が新規販売と既存設備の収益化を同時に支援している実態を如実に示しています。この規模、ディーラー網の充実度、そしてアップグレードへの対応力という組み合わせにより、北米は精密播種機器市場の中心的な地位を維持しています。メキシコは依然として市場規模は小さいもの、精密農業によるメリットがますます魅力的になりつつある灌漑トウモロコシやソルガム生産地域において、需要を徐々に押し上げています。

アジア太平洋地域は、2031年までのCAGRが12.5%と最も急速に成長している地域ブロックであり、精密播種機器市場の主要な成長エンジンとなっています。中国は、スマート農業計画において明確な情報化目標を掲げ、主要作物全般でのデジタル運用の普及を後押ししているため、この地域における最大の政策的支えとなっています。中国の「2025年農業機械更新補助金拡大策」は、デジタル対応機器カテゴリーの導入環境をさらに強化しています。オーストラリアも、大規模な農場構造が大容量システムや広範なデジタル統合を支えているため、成熟した精密播種基盤を形成しています。この地域全体において、成長パターンは政策支援、食糧生産への圧力、そして拡大する商業規模の農業セグメントが組み合わさったものです。

南米では、ブラジルとアルゼンチンを筆頭に着実な成長が見られます。これらの国々では、大規模な大豆およびトウモロコシ栽培事業により、播種機器に対する堅調な需要が維持されています。同地域は、多様な農機具を併用する精密農業市場としての重要性から、引き続き技術プロバイダーを惹きつけています。欧州もまた、持続可能性を重視した農業慣行や、小規模で細分化された農地に適した柔軟性の高い精密農業機器への需要に支えられ、拡大を続けています。中東およびアフリカでは、食料安全保障の取り組みや機械化プログラムに支えられた特定の市場に成長が集中しており、より緩やかな発展を遂げています。しかし、コストや通信環境の課題により、より広範な普及には依然として制約があります。全体として、精密播種機器市場は、農業上のニーズ、支援的な政策、そして強固な流通ネットワークが調和している地域において、最も急速に発展しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 収量最大化と食料安全保障の圧力

- 種子と肥料の効率化による投入コストの削減

- 人手不足と作付け期間の短縮

- 政府の支援と持続可能性に連動した機械化

- 高品質種子の経済性は、単粒播種と列単位の管理を後押しします

- 改修の経済性が、導入済みのプランターの基盤を拡大します

- 市場抑制要因

- 多額の初期投資と資金調達の圧力

- 技術的な複雑さと研修の不足

- 混在する車両群およびデータ規格間の相互運用性の課題

- 接続性への依存と電子部品のコスト上昇

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供内容別

- ハードウェア

- オートメーションおよび制御システム

- センシングおよびモニタリングシステム

- ソフトウェア

- 農場管理・マッピングソフトウェア

- 処方・分析ソフトウェア

- サービス

- システムインテグレーションおよびコンサルティング

- マネージド・アンド・コネクテッド・サービス

- トレーニングおよびサポートサービス

- ハードウェア

- 機器タイプ別

- プランター

- シードドリルおよびエアシーダー

- 植栽用アタッチメントおよびアドオン

- ドローンおよび自律型播種機

- 駆動方式別

- 電気駆動

- 油圧駆動

- 用途別

- 列作作物

- 穀物、油糧種子および豆類

- 林業

- 園芸

- 温室および制御環境農業

- 農場規模別

- 400ヘクタール未満

- 400ヘクタール以上

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Deere and Company

- AGCO Corporation

- PTx Trimble LLC

- CNH Industrial N.V.

- Kinze Manufacturing, Inc.

- Ag Leader Technology

- Topcon Positioning Systems, Inc.

- Precision Planting LLC

- Kubota Corporation

- Vaderstad AB

- HORSCH Maschinen GmbH

- Great Plains Manufacturing, Inc.

- Bourgault Industries Ltd.

- Buhler Industries Inc.

- Morris Industries Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日