サーバーレスおよびコンテナのサステナビリティソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Serverless and Container Sustainability Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072765

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

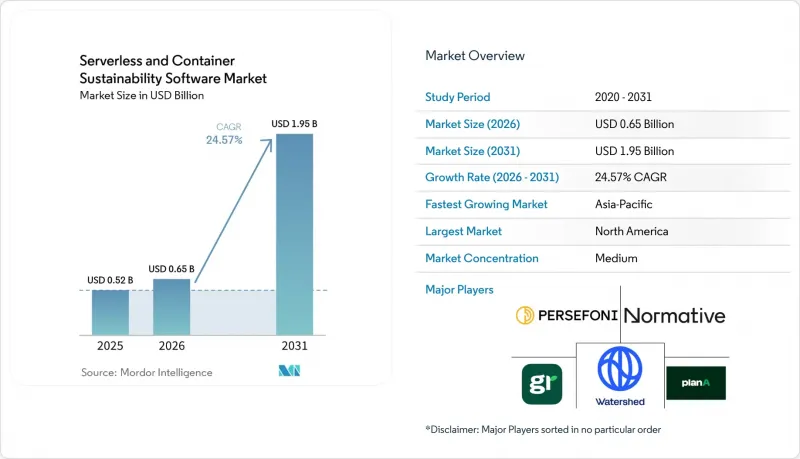

Mordor Intelligenceによると、サーバーレスおよびコンテナのサステナビリティソフトウェアの市場規模は、2025年に5億2,000万米ドルと評価され、2026年の6億5,000万米ドルから2031年までに19億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは24.57%となる見込みです。

本レポートは、展開(クラウドベース、ハイブリッド、オンプレミス)、コンポーネント(ソフトウェアおよびサービス)、企業規模(大企業、中小企業)、エンドユーザー産業(工業製造、エネルギー・公益事業、BFSI、小売・消費財など)、および地域ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界のサーバーレスおよびコンテナのサステナビリティソフトウェア市場の動向とインサイト

クラウドネイティブワークロードに対するスコープ3報告の圧力の高まり

大企業にとって、公式な排出量報告においてクラウド運用を無視することはますます困難になっており、これがサーバーレスおよびコンテナのサステナビリティソフトウェア市場全体の需要を牽引しています。2026年2月に欧州連合理事会が公表した改訂版CSRD(企業持続可能性報告指令)フレームワークは、従業員数1,000名以上かつ売上高4億5,000万ユーロ以上の企業に適用されます(ユーザー草案では5億850万米ドルに換算)。これにより、企業はデジタルサステナビリティ開示の質を向上させるよう、引き続き強い圧力をかけられています。また、AWSは、クラウド顧客向けにスコープ1、スコープ2、スコープ3の報告を一元化した統合型「サステナビリティ・コンソール」を導入することで、クラウド排出量データの運用上の重要性を拡大しました。クラウドプロバイダーがこのデータを提供したとしても、企業には依然として、Kubernetesネームスペースやサーバーレス関数レベルでデータを割り当て、監査できるソフトウェアが必要であり、その点において専門プラットフォームが引き続き予算を獲得しています。これにより、ハイパースケーラーの報告体制の成熟度が高まっても、サードパーティ製ツールが置き換えられるのではなく、エンジニアリングチームやコンプライアンスチーム全体でデータを活用可能にするソフトウェアへのニーズが高まるという波及効果が生まれています。また、カーボン可視性と同様に監査対応体制が重要視される規制対象セクターにおいても、需要がさらに高まっています。

Kubernetes運用におけるFinOpsとGreenOpsの融合

サーバーレスおよびコンテナのサステナビリティソフトウェア市場は、クラウドコストガバナンスとカーボン管理が単一の日常業務として融合していることによっても形作られています。FinOps Foundationは、2026年のアップデートにおいて「クラウド・サステナビリティ」をフレームワークの機能として正式に位置づけ、これによりGreenOpsを、サステナビリティ活動の非公式な延長ではなく、確立された運用領域として認識しました。Kubernetes環境では、リサイズにすでに利用されているポッドレベルの稼働率データが、炭素排出量の帰属分析にも活用できるため、別途の測定スタックが不要となり、エンジニアリングチームによる導入が容易になります。2025年に発表された調査によると、炭素排出量を考慮した時間軸に基づくワークロードのシフトにより、設定されたサービス制限の範囲内にとどまりつつ、企業の処理負荷に伴う排出量を削減できることが示されました。これは商業的にも重要な意味を持ちます。なぜなら、FinOpsチームはすでにプラットフォームの購入に影響力を及ぼしており、彼らが関与することで、コスト管理と炭素排出管理を組み合わせたソフトウェアの販売サイクルが短縮されるからです。また、マルチクラスター環境全体において、コスト効率、ワークロードの配置、排出パフォーマンスを一つのインターフェースで提示できるベンダーが有利になります。

一時的なサーバーレス実行における排出量の帰属の不完全さ

サーバーレスおよびコンテナのサステナビリティソフトウェア市場における根本的な制約は、サーバーレス関数が安定した隔離されたコンピューティング境界内で実行されないという点にあります。BSRは、ソフトウェア企業に関するスコープ3の調査において、使用段階の測定は多くの場合、直接的なワークロードの追跡ではなく間接的な仮定に依存しているため、比較可能かつ一貫性のあるクラウド排出量の算定が依然として困難であると指摘しています。SoCC 2024で発表された、FaasMeterフレームワークを用いた調査では、並行する関数呼び出し全体にわたるシャプレー値分解により、排出量の割り当て精度が向上しましたが、この手法は計算上のオーバーヘッドも生じさせ、大規模なリアルタイム展開を困難にしています。これにより、ベンダーは困難な立場に置かれています。なぜなら、排出量帰属の精度について強気な主張を行うと、顧客の算出結果がハイパースケーラーの手法と異なる場合、監査リスクにさらされる可能性があるからです。この問題は、規制産業においてさらに深刻です。これらの業界では、購入者は単なる大まかな推定値を示すだけでなく、保証審査に耐えうるツールを求めています。関数レベルでのガイダンスがより一貫性を持つようになるまで、調査手法上の不確実性が調達への信頼を阻害し続けるでしょう。

セグメント分析

2025年、サーバーレスおよびコンテナのサステナビリティソフトウェア市場において、クラウドベースの導入が67.12%のシェアを占めました。これは、測定ツールを、監視対象のワークロードと同じ環境に配置することによる自然な利点を反映したものです。このモデルは、テレメトリの遅延を低減し、不要なデータ流出を回避するとともに、排出係数や利用情報を提供するクラウドプロバイダーのAPIとより直接的に連携します。また、クラウドファーストのアーキテクチャは、多くの企業がすでにサーバーレス関数やコンテナ化されたアプリケーションを運用している方法と合致しており、導入を迅速化し、統合に伴う摩擦を軽減します。規制対象の企業がオンプレミスのKubernetesクラスターとクラウドベースの分析レイヤーを連携させるにつれ、サーバーレスおよびコンテナのサステナビリティソフトウェア市場におけるハイブリッド展開は、2031年までCAGR25.34%で拡大すると予測されています。この傾向は、データ居住規則により完全なクラウド集中化が現実的でない医療や金融サービスなどの分野で特に顕著です。

オンプレミス展開の規模は依然として小さいもの、エアギャップ化されたインフラストラクチャによりクラウドベースのツールの利用が制限されている政府や防衛分野においては、依然として戦略的な重要性を持ち続けています。ベンダーにとって、これはハイブリッド環境での成功が、エッジで実行可能であり、安定したクラウドアクセスがなくてもデータ収集を継続し、同期が許可された時点で記録をアップロードできるテレメトリエージェントに依存することを意味します。競合上の分岐はますます明確になってきています。既存のハイパースケーラーの炭素排出データを取得するAPI主導型プラットフォームと、より詳細な帰属分析を行うためにKubernetesクラスター内に直接コレクターを配置する計測主導型プラットフォームです。前者のアプローチはスピード面で優位に立つことが多い一方、後者はコンテナとサーバーレス実行が混在するマルチクラウド環境において、より重要視される傾向にあります。エンタープライズ環境の分散化が進むにつれ、購入者は、複数のクラスターや運用拠点にわたるサステナビリティ指標を集約できる統合制御プレーンを、より重視するようになっています。

2025年には、モニタリング、分析、最適化、ダッシュボード、排出量報告モジュールへの需要に支えられ、ソフトウェアがサーバーレスおよびコンテナのサステナビリティソフトウェア市場の72.12%を占めました。このリードは、支出の大部分が依然として製品層に集中しているという事実を反映しており、企業はコンテナの効率性やワークロードレベルの炭素排出量を直接可視化することを求めていました。一方で、多くの顧客が依然として、テレメトリの設定、マルチクラウドデータの正規化、および出力結果を正式な報告プロセスに連携させるための支援を必要としているため、サービス部門は2031年までCAGR26.12%で成長すると予測されています。カーボン対応のスケジューリングツールは、依然としてソフトウェア分野で最も成長著しい領域の一つであり、2025年に発表されたCarbonFlexの調査によると、過去のクラスターデータに対する継続的な学習を通じて、カーボン非対応のベースラインと比較して排出量を57%削減できたことが示されました。また、企業が運用ダッシュボードにとどまらず、エンジニアリングテレメトリを開示可能な出力に変換できるソフトウェアを必要としているため、レポート作成ツールの需要も急速に高まっています。

オープンソースのツールは、ベンダーが利益率を維持できる領域を変えつつあります。CNCFのKeplerプロジェクトは、基本的な計測レイヤーの改善を続けており、2026年2月にリリースされたバージョン0.11.4では、既存のコンテナおよびポッドレベルの監視機能に加え、GPUの電力メトリクスが追加されました。これにより、商用プロバイダーは、最適化ロジック、マルチクラウドの正規化、監査対応のレポート作成といった、より付加価値の高い分野へとシフトしています。サービス面でも、単なるセットアップ作業にとどまらず、マネージドGreenOpsサポートへと移行しつつあります。これには、ベンダーがテレメトリの維持管理や更新要因の管理を行い、長期的に開示資料の作成を支援することが含まれます。運用ワークフローが確立されると、顧客が組み込み型のサービス関係を置き換えることは難しくなるため、このシフトはベンダーの収益の安定性を高めるはずです。

地域別分析

北米は2025年、サーバーレスおよびコンテナのサステナビリティソフトウェア市場シェアの34.56%を占めました。これは、クラウドの成熟度が早く、サーバーレスワークロードの集中度が高く、FinOpsプラクティスの普及が進んでいることが背景にあります。また、SB 253やSB 261といったカリフォルニア州の規制により、大規模な報告義務を負う企業において、クラウド環境全体にわたる運用上の排出量の可視性を高める必要性がさらに強まり、これが専門ソフトウェアへの支出を後押ししました。さらに、FinOps Foundationが2026年のフレームワーク更新においてGreenOpsを正式に位置づけたことで、この地域の勢いはさらに強まりました。これにより、クラウドのカーボン最適化は、企業の運用モデルの中でより明確な位置づけを得ることとなりました。カナダとメキシコは、米国主導のESGプログラムに連動した国境を越えた企業調達を通じて貢献しましたが、現地の規制の厳しさは米国や欧州連合(EU)に比べて依然として低い水準にとどまっていました。同地域は商業面での優位性を維持しましたが、欧州のソフトウェアベンダーは、CSRD関連の購入決定を行うバイヤーの近くに位置していたため、引き続き圧力をかけ続けました。

欧州は、サーバーレスおよびコンテナのサステナビリティソフトウェア市場において、依然として最も強力な規制需要の中心地であり続けました。これは、開示義務により、買い手がクラウド活動と正式なサステナビリティ報告を連携させることができるシステムを求めるようになったためです。2026年2月に確定した改訂版CSRDフレームワークは、適用対象となる大企業に対するこの圧力を維持し、より構造化された排出量管理ワークフローへの需要を支えました。ドイツ、英国、フランス、オランダは、より広範なサステナビリティ・プラットフォームと併せてクラウド専用のモジュールが評価されるケースが増加したことから、企業による導入において最も活発な市場として際立っていました。2025年に発表されたドイツの学術研究も、サーバーレス技術、スケーラブルなマイクロサービス、効率的なデータ管理を、測定可能な炭素排出削減と結びつけることで、より環境に配慮したクラウド運用の技術的根拠を裏付けました。これにより、エンジニアリングテレメトリと監査対応可能なレポート出力を組み合わせたソフトウェアに対する需要において、欧州が中心的な位置を占め続けることとなりました。

アジア太平洋地域は、2031年までCAGR27.45%で拡大すると予測されており、サーバーレスおよびコンテナのサステナビリティソフトウェア市場において最も急成長している地域となる見込みです。中国はその成長の主要な部分を占めており、上場企業が2026年までに強化されるサステナビリティ報告の要件に対応しつつある一方、シンガポールは気候変動情報の開示において引き続き地域における強力な基準を提供し続けています。インドと韓国も、技術集約型セクターにおける急速なコンテナ化を通じて貢献しており、これにより、将来的にはワークロードレベルの監視や炭素排出量報告が必要となる導入基盤が拡大しています。日本では2026年3月、NTTグループ、NEC、日立、富士通が、国が認定した枠組みに基づき、ソフトウェア製品向けの「製造から廃棄まで」のCO2調査手法を公表し、標準化に向けた重要なシグナルを送りました。南米、中東・アフリカは依然として小規模な市場にとどまっており、導入の複雑さやKubernetesネイティブツールの展開パートナーが少ないことが普及の妨げとなっていますが、ブラジルとサウジアラビアでは地域内で最も強い勢いが見られました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドネイティブワークロードに対するスコープ3報告の圧力の高まり

- Kubernetes運用におけるFinOpsとGreenOpsの融合

- サーバーレス価格の透明性によるサステナビリティへの賛同の促進

- EUのCSRDおよびクラウド運用におけるデジタル報告への対応準備

- マルチクラウド環境におけるカーボン・アウェア・スケジューリングの需要

- クラウド・オブザーバビリティ・スタックとの自動テレメトリ統合

- 市場抑制要因

- 一時的なサーバーレス実行における排出量の帰属の不完全性

- 業務単位の炭素排出量調査手法の標準化の限定性

- 規制対象企業以外のアカウントにおける予算優先度の低さ

- マルチクラウドおよびハイブリッドテレメトリソースにおけるデータ品質の格差

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開別

- クラウドベース

- ハイブリッド

- オンプレミス

- コンポーネント別

- ソフトウェア

- コンテナのサステナビリティ分析

- Kubernetesのエネルギー監視

- カーボン・アウェア・スケジューリング

- リソース最適化エンジン

- サステナビリティ・ダッシュボード

- 排出量報告ツール

- サービス

- ソフトウェア

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- 工業製造

- エネルギー・ユーティリティ

- BFSI

- 小売・消費財

- IT・通信

- ヘルスケア・ライフサイエンス

- 政府・公共部門

- 運輸・物流

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Watershed Technology, Inc.

- Persefoni AI, Inc.

- Plan A Sustainable Technologies GmbH

- Normative AB

- Greenly SAS

- Emitwise Limited

- Sinai Technologies, Inc.

- Sweep SAS

- Greenomy S.A.

- Climatiq Ltd.

- Novisto Inc.

- Altruistiq Limited

- Sustainability Cloud AG

- Cority Software Inc.

- Benchmark Gensuite, LLC

- Datadog Inc

- Sphera Solutions, Inc.

- Enablon North America Corporation

- Intelex Technologies ULC

- Osapiens Holding GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日