サーバーレスアーキテクチャ市場における機会、成長要因、業界動向分析、および2026年から2035年までの予測

Serverless Architecture Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 185 Pages

- 納期

- 2~3営業日

- 商品コード

- 1913295

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

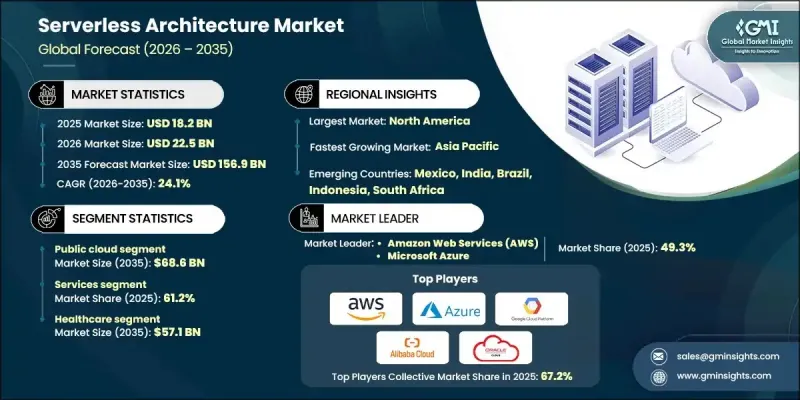

世界のサーバーレスアーキテクチャ市場は、2025年に182億米ドルと評価され、2035年までにCAGR24.1%で成長し、1,569億米ドルに達すると予測されています。

サーバーレスアーキテクチャ市場の成長は、AIおよび機械学習の統合の進展、リアルタイム分析、ならびに金融、医療、IoTなどの業界における現代的なワークロードの導入によって推進されています。組織は、運用効率を最適化する柔軟で運用コスト主導型のモデルを活用するため、サーバーレス技術への移行を進めています。マイクロサービスおよびクラウドネイティブ設計への移行は、アジャイル開発、モジュール型アプリケーション展開、独立したサービススケーリング、リソース利用率の向上を可能にし、これらはサーバーレス実行モデルと整合します。企業は現在、複雑なAIモデルのトレーニング、生成型シミュレーションの実行、リスクモデリングの実施、高性能コンピューティングタスクの処理にサーバーレスフレームワークを適用しています。クラウドネイティブアーキテクチャと高度なコンピューティング能力のシームレスな組み合わせが、特に次世代アプリケーション向けの自動化システムを必要とする企業において、広範な採用を促進しています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 182億米ドル |

| 予測金額 | 1,569億米ドル |

| CAGR | 24.1% |

パブリッククラウドセグメントは、その柔軟性、コスト効率、AI、アナリティクス、イベント駆動型ワークロードとの統合により、2035年までに686億米ドルに達すると予測されています。企業は、多額の先行インフラ投資を必要とせずにアプリケーションを迅速に展開できるため、パブリッククラウドソリューションへの依存度を高めています。従量課金モデルは運用コストを削減すると同時に、組織が需要に基づいてリソースを動的に拡張することを可能にします。

サービスセグメントは2025年に61.2%のシェアを占め、マネージドサーバーレスサービス、コンサルティング、統合サポートへの需要拡大を反映しています。プロバイダーは、AI、アナリティクス、マルチクラウド展開をサポートする機能豊富なプラットフォームの構築に注力し、導入促進と運用効率化を図っています。

北米のサーバーレスアーキテクチャ市場は2025年に33.5%のシェアを占め、2035年までCAGR24.9%で成長すると予測されています。同地域では、企業のデジタルトランスフォーメーション、AI/ML統合、スケーラブルでコスト効率の高いクラウドソリューションへのニーズにより、急速な導入が進んでいます。GPU加速型サーバーレスプラットフォームへの投資により、様々な産業分野において高性能なリアルタイムコンピューティングが実現されています。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- AI/機械学習との統合、リアルタイムデータ処理、および現代的なワークロード

- 金融、医療、IoTなど、様々な業界におけるクロスセクター導入による需要

- コスト効率とリソース最適化(設備投資(CAPEX)より運用コスト(OPEX)重視)

- マイクロサービス/クラウドネイティブアーキテクチャへの移行

- 柔軟性を可能にするマルチクラウドおよびハイブリッドクラウドの導入増加

- 業界の潜在的リスク&課題

- 基盤インフラに対する可視性と制御性の制限

- 主要クラウドプロバイダーにおけるベンダーロックインリスク

- 市場機会

- エッジコンピューティングおよび分散アーキテクチャにおけるサーバーレスの拡大

- AIエージェントおよび自動化向けFaaS(機能としてのサービス)ソリューションの成長

- サーバーレスバックエンドを統合するローコードおよびノーコードプラットフォームへの需要の高まり

- 継続的自動化のためのDevOpsおよびAIOpsパイプラインにおけるサーバーレスの採用

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- 新興ビジネスモデル

- コンプライアンス要件

- 特許および知的財産分析

- 地政学的・貿易動向

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 地域別

- 主要企業の競合ベンチマーキング

- 財務実績比較

- 収益

- 利益率

- 研究開発

- 製品ポートフォリオ比較

- 製品ラインの広さ

- 技術

- イノベーション

- 地域別プレゼンス比較

- 世界展開分析

- サービスネットワークのカバー率

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー企業

- 課題者

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 財務実績比較

- 主な発展, 2022-2025

- 合併・買収

- 提携および共同事業

- 技術的進歩

- 拡大と投資戦略

- デジタルトランスフォーメーションの取り組み

- 新興/スタートアップ競合の動向

第5章 市場推計・予測:サービスタイプ別、2022-2035

- Function as a Service(FaaS)

- バックエンド・アズ・ア・サービス(BaaS)

第6章 市場推計・予測:導入形態別、2022-2035

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

第7章 市場推計・予測:企業規模別、2022-2035

- 中小企業(SME)

- 大企業

第8章 市場推計・予測:コンポーネント別、2022-2035

- サービス

- プロフェッショナルサービス

- コンサルティングサービス

- トレーニングおよび教育

- 統合およびテストサービス

- サポートおよび保守

- マネージドサービス

- プロフェッショナルサービス

- プラットフォーム

第9章 市場推計・予測:業種別、2022-2035

- ITおよび通信

- ヘルスケア

- 小売・電子商取引

- 銀行、金融サービス、保険(BFSI)

- 政府

- 教育

- その他

第10章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第11章 企業プロファイル

- 世界の主要企業

- Amazon Web Services(AWS)

- Microsoft Azure

- Google Cloud Platform(GCP)

- Oracle Cloud

- 地域別主要企業

- 北米

- IBM Cloud

- Red Hat(IBM)

- Salesforce

- 欧州

- VMware

- TIBCO Software

- Deloitte

- アジア太平洋

- Alibaba Cloud

- Fujitsu

- SAP

- 北米

- ニッチプレイヤー/ディスラプター

- DigitalOcean

- Akamai Technologies

- Netlify

- Cloudflare

- Couchbase

- Postman

- Tencent Cloud

- Hewlett Packard Enterprise(HPE)

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 185 Pages

- 納期

- 2~3営業日