クラウドワークロード効率とカーボンアウェアスケジューリングソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cloud Workload Efficiency and Carbon-Aware Scheduling Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072764

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

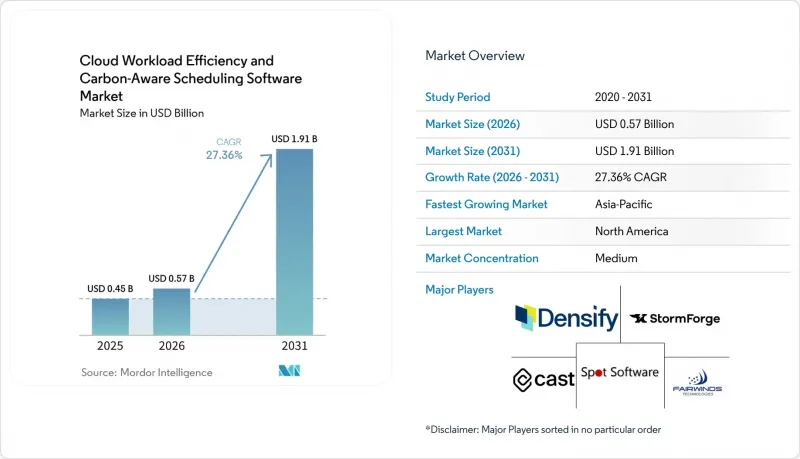

Mordor Intelligenceによると、クラウドワークロード効率とカーボンアウェアスケジューリングソフトウェアの市場規模は、2025年に4億5,000万米ドル、2026年に5億7,000万米ドルとなり、2031年までに19億1,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR27.36%で成長すると見込まれています。

本レポートは、コンポーネント(プラットフォームおよびサービス)、展開モード(クラウドベースなど)、企業規模(大企業および中小企業)、用途(カーボンアウェアなワークロードスケジューリングなど)、エンドユーザー産業(工業製造など)、および地域ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界のクラウドワークロード効率とカーボンアウェアスケジューリングソフトウェア市場の動向と洞察

クラウドコストとカーボン排出量の共同最適化に向けたFinOpsの導入拡大

クラウドワークロード効率とカーボンアウェアスケジューリングソフトウェア市場は、カーボン追跡が、すでにクラウドコスト管理を統括しているのと同じ運用モデルへと移行していることから恩恵を受けています。『The State of FinOps 2026』によると、FinOpsの実践の78%がCTOまたはCIOの組織内に組み込まれており、これは最適化の意思決定が、独立した財務部門よりもエンジニアリングチームに近い場所で処理されるようになったことを示しています。同じ2026年のFinOpsデータセットによると、回答者の98%がすでにFinOpsの範囲内でAI支出を管理しており、これは2025年の63%から増加しています。これは、変動の激しいコンピューティング需要を一貫して管理できるツールの必要性を強調するものです。また、FinOps Foundationは2026年にクラウドのサステナビリティを公式なフレームワーク機能として正式に指定し、企業がカーボン指標をマルチクラウドのコスト管理プラクティスに統合するための共通の枠組みを提供しました。この変化は、クラウドワークロード効率とカーボンアウェアスケジューリングソフトウェア市場にとって重要です。なぜなら、購入者はもはや排出量の可視化を、単体のダッシュボードとして購入するものではなく、クラウド運用の制御層の一部として捉えているからです。組織が財務的説明責任とクラウド排出量報告を統合するにつれ、クラウドワークロード効率とカーボンアウェアスケジューリングソフトウェア市場は、任意のツールから、より標準的な調達要件へと移行しつつあります。

リアルタイムのワークロード配置を可能にするグリッド炭素強度API

クラウドワークロード効率とカーボンアウェアスケジューリングソフトウェア市場は、外部グリッドデータの急速な改善によっても支えられています。現在では、これらのデータをスケジューラのロジックに直接取り込むことが可能になっています。Electricity Maps社は、APIの対応範囲を200以上の国と地域に拡大し、100以上のゾーンにわたる72時間先のグリッド予測を導入しました。これにより、プラットフォームはバッチ処理やフレキシブルなワークロードに対して、より長い計画期間を確保できるようになりました。WattTimeは2025年に北米モデルを更新し、ガスおよび石炭発電に関するより詳細なシグナルを追加しました。同社は、このリリースにより、以前のAPIバージョンに比べて炭素削減効果が25%向上したと述べています。フラウンホーファーISSTの調査によると、ワークロードを地理的にドイツからスウェーデン、ノルウェー、フランスなどの低炭素電力網へ移行させることで、電力の炭素強度を最大96%削減できる一方、よりクリーンな時間帯への時間的シフトにより、排出量を21%削減できることが判明しました。IBM調査は、同社のCaspianスケジューラが、ワークロードの98%を予定通りに完了させながら、炭素排出量を33%削減したと報告しており、これはクラウドワークロード効率とカーボンアウェアスケジューリングソフトウェア市場にとって強力な実証事例となっています。予測の精度が向上し、地理的カバレッジが拡大するにつれ、手動による介入よりも自動配置が現実的になるため、クラウドワークロード効率とカーボンアウェアスケジューリングソフトウェア市場は恩恵を受けることになります。

異種クラウドおよびレガシー環境にわたる統合の複雑さ

クラウドワークロード効率とカーボンアウェアスケジューリングソフトウェア市場は、企業がパブリッククラウド、プライベートクラウド、オンプレミスの仮想インフラ、およびレガシースケジューリングシステムを単一の最適化レイヤーに統合しようとする中で、依然として導入サイクルの遅延に直面しています。多くの組織では、AWS、Azure、GCPを、VMware環境、ベアメタルシステム、および旧式のエンタープライズソフトウェア環境と並行して運用しており、スケジューリングロジックを開始する前から、実際のデータ正規化の問題が生じています。CNCFの調査によると、Kubernetesの本格的な運用は広く普及しているもの、依然として初期段階またはクラウドネイティブ化が進んでいない組織も存在することが明らかになり、導入ベース全体でインフラの成熟度にばらつきがあることが浮き彫りになりました。クラウドワークロード効率とカーボンアウェアスケジューリングソフトウェア市場において、市場の成熟度のばらつきは調達サイクルを長期化させています。これは、購入者が本格的な最適化に移行する前に、コネクタ、データマッピング、ガバナンスの整合性を確保する必要がある場合が多いためです。この問題は、旧式のバッチ処理システムやコンプライアンス対応が重視されるインフラストラクチャが、新しいコンテナ化された環境と共存している製造業、医療、政府機関において特に顕著です。こうした状況下でも需要が消えるわけではありませんが、導入スケジュールが長期化し、初期所有コストが上昇するため、クラウドワークロード効率とカーボンアウェアスケジューリングソフトウェア市場における短期的な規模拡大が鈍化しています。

セグメント分析

2025年、プラットフォームソリューションはクラウドワークロード効率とカーボンアウェアスケジューリングソフトウェア市場の70.12%を占め、購入者が依然として断片化された単機能ツールよりも統合されたオーケストレーション環境を好んでいることが示されました。クラウドワークロード効率とカーボンアウェアスケジューリングソフトウェア業界において、プラットフォームは、カーボンデータの取り込み、スケジューリングロジック、コスト可視化、ポリシー制御を単一の環境に統合しているため、依然として主要な意思決定の中心となっています。企業が、支出管理、サステナビリティの追跡、ワークロードの配置のために個別の製品を用いるのではなく、単一の運用レイヤーから測定可能な成果を求めているため、この位置付けは重要です。このカテゴリーにおいて、ベンダーが最も注力しているのは、依然としてカーボン意識型スケジューラ、ワークロードオーケストレーションエンジン、およびAIベースの配置ツールです。これらの機能は、日々のインフラストラクチャに関する意思決定と最も直接的に結びついているためです。実際、構成要素の組み合わせを見ると、クラウドワークロード効率とカーボンアウェアスケジューリングソフトウェア市場では、展開やチューニングを支援するために後からサービスが追加される場合でも、依然としてソフトウェア主導の制御が好まれていることがわかります。

サービスは2031年までCAGR28.45%で成長すると予測されており、クラウドワークロード効率とカーボンアウェアスケジューリングソフトウェア市場において最も急成長している構成要素となっています。この成長は、特に社内に高度なプラットフォームエンジニアリングチームを持たない購入者層における、導入コンサルティング、マネージド最適化プログラム、トレーニング、ガバナンス支援への需要を反映しています。IBMはTurbonomicを拡張し、仮想マシンのエネルギー消費量およびカーボンフットプリントのレポート機能を追加しました。このような機能強化は、サービスがプラットフォームの導入に取って代わるのではなく、多くの場合、それと並行して提供される理由を示しています。多くの企業顧客において、初期のコンサルティング契約は継続的なマネージドサービス契約へと発展し、これにより顧客維持率が向上し、導入済み顧客基盤の長期的な価値が高まります。したがって、クラウドワークロード効率とカーボンアウェアスケジューリングソフトウェア市場では、プラットフォーム製品が顧客獲得のきっかけとなり、サービスが導入を深化させ、時間の経過とともに利用を安定させるという明確なパターンが見られます。

2025年には、クラウドベースの導入が67.34%のシェアを占め、クラウドワークロード効率とカーボンアウェアスケジューリングソフトウェア市場全体におけるデフォルトの運用モデルとなりました。この構造は、最新のグリッドデータを取り込み、最適化モデルを更新し、ローカルでのソフトウェアメンテナンスを必要とせずにポリシー変更を適用できるSaaSツールを、購入者が好む傾向を反映しています。また、これは、すでにパブリッククラウドで大規模なワークロードを運用しており、最適化レイヤー自体からのインフラストラクチャのオーバーヘッドを最小限に抑えたいと考える企業の購入傾向とも一致しています。導入形態の観点では、クラウドワークロード効率とカーボンアウェアスケジューリングソフトウェア市場の規模は、データ収集からアクティブな制御に至るまでの最短ルートを提供するクラウド配信を中心に推移しました。クラウドネイティブな購入者は、使用量に応じて拡張可能で、スケジューラロジックとともに迅速に進化できるサブスクリプション型ツールを引き続き好むため、この主導的な地位は今後も堅調に維持される見込みです。

ハイブリッド展開は、2031年までCAGR27.89%を記録すると予測されており、クラウドワークロード効率とカーボンアウェアスケジューリングソフトウェア市場において最も急成長する展開形態となる見込みです。主な需要は、機密性の高いワークロードを依然としてオンプレミスに保持しつつ、特定の機能をパブリッククラウドに拡張している規制対象業界や公共部門の環境から生じています。これらの購入者は、環境の両側における炭素強度、コストリスク、配置上の制約を把握できる単一のポリシー層を必要としています。ハイブリッド展開の成長は、データ居住性のニーズも反映しています。なぜなら、企業は、制限のあるワークロードや主権的なインフラ要件に対するローカルな制御を放棄することなく、カーボンアウェアな最適化を望むことが多いからです。オンプレミスでの導入規模は比較的小さいままですが、外部接続が制限されており、リアルタイムのスケジューリング信号をキャッシュされたデータやローカルのルールセットで代替しなければならない、エアギャップ環境や重要インフラ環境において、引き続き活用されていくでしょう。

地域別分析

2025年、北米はクラウドワークロード効率とカーボンアウェアスケジューリングソフトウェア市場シェアの34.85%を占め、地域別で最大の貢献地域となりました。この地位は、FinOpsの早期成熟、ハイパースケーラーによる充実したインフラ、そしてすでにマルチクラウドやKubernetesを多用する環境を運用している企業の膨大な導入基盤を反映したものです。カリフォルニア州のSB 253法は、同州で事業を行う対象企業に対し、スコープ1およびスコープ2の報告期限を2026年8月10日と設定したことで、この地域の取り組みの緊急性を高めました。また、コスト最適化、Kubernetesの自動化、およびカーボンアウェアな運用において、複数の競合ベンダーが依然として米国を主なターゲットとしているため、同地域の購買環境は活発かつ競争の激しい状態を維持しています。カナダとメキシコの市場規模は依然として小さいもの、地域の子会社が全社的なサステナビリティおよびインフラストラクチャ方針に準拠するにつれ、金融サービスや製造業における導入が拡大しています。

アジア太平洋地域は、2031年までCAGR28.67%で成長すると予測されており、クラウドワークロード効率とカーボンアウェアスケジューリングソフトウェア市場において最も成長が著しい地域となる見込みです。この地域の勢いは、インド、韓国、オーストラリア・ニュージーランド、日本、中国におけるハイパースケールクラウドの急速な拡充に起因しており、これらの地域では企業のクラウド容量とAIワークロードの両方が増加しています。アジア太平洋地域では、コスト、容量、データの所在地の制約に同時に対応できる、地域を意識したワークロード配置に対する需要が高まっていることから、クラウドワークロード効率とカーボンアウェアスケジューリングソフトウェア市場が急速に成長しています。2026年3月のWirtschaftsratによるデータセンターに関する報告書では、AIを活用したワークロードのエネルギー管理がデータセンター運用における戦略的課題であると指摘されており、その論理はアジア太平洋地域全体で見られる大規模かつ拡大を続けるデジタル資産に直接当てはまります。また、デジタル政策の進展やローカルクラウドリージョンの台頭も成長を後押ししており、これにより、パフォーマンス要件と地域固有のスケジューリングルールを組み合わせることが容易になっています。

欧州は、主要地域の中で最も成熟した報告枠組みの下で運営されているため、クラウドワークロード効率とカーボンアウェアスケジューリングソフトウェア市場において、構造的に重要な位置を占め続けています。指令(EU)2026/470は、大企業のサステナビリティ開示に関する規制枠組みを強化し、監査可能なきめ細かなクラウド排出量データへの需要を維持しています。また、「気候中立データセンター協定」により、再生可能エネルギーとのマッチング目標への注目も持続しており、これにより、柔軟なコンピューティングリソースをよりクリーンな電力供給時間帯へとシフトさせることができるツールの実用的な価値が高まりました。ブラジルを筆頭とする南米、および中東・アフリカは依然として初期段階の市場ですが、ソブリンクラウドへの投資、データ居住規則、ハイパースケーラーの事業拡大により、これらの地域全体におけるクラウドワークロード効率とカーボンアウェアスケジューリングソフトウェア市場の展望は徐々に改善されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドのコストとカーボン排出量の同時最適化に向けたFinOpsの導入拡大

- リアルタイムのワークロード配置を可能にするグリッド炭素強度API

- クラウドネイティブ企業におけるKubernetesネイティブの自動化への需要

- サステナビリティ報告の義務化により、監査対応可能な排出量管理が強化されています

- マルチクラウドの拡大が、リージョンを意識したスケジューリングの需要を生み出しています

- AIおよびGPUワークロードによる弾力性とエネルギー効率へのニーズの高まり

- 市場抑制要因

- 異種クラウド環境およびレガシー環境における統合の複雑さ

- 炭素データの標準化の不十分さと予測精度

- 積極的な炭素排出量配慮型延期政策によるワークロードのパフォーマンスリスク

- 地域間スケジューリングを制約するデータ居住要件およびコンプライアンス上の制約

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- プラットフォーム

- カーボン・アウェア・スケジューラ

- ワークロード・オーケストレーション・エンジン

- クラウド最適化プラットフォーム

- 炭素強度分析

- マルチクラウド最適化システム

- AIを活用したワークロード配置ツール

- サステナビリティ・オートメーション・エンジン

- サービス

- プラットフォーム

- 展開モード別

- クラウドベース

- ハイブリッド

- オンプレミス

- 企業規模別

- 大企業

- 中小企業

- 用途別

- カーボン・アウェア・ワークロード・スケジューリング

- 資源利用の最適化

- マルチクラウド・ワークロードの配置

- AIインフラの最適化

- 持続可能なDevOpsとテスト

- エネルギー効率の高いデータ処理

- エンドユーザー産業別

- 工業製造

- エネルギー・ユーティリティ

- BFSI

- 小売・消費財

- IT・通信

- ヘルスケア・ライフサイエンス

- 政府・公共部門

- 運輸・物流

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cast AI

- Densify, Inc.

- GramLabs, Inc. d/b/a StormForge

- IBM Corporation

- Spot Software, Inc.

- Fairwinds, LLC

- Greenpixie Limited

- Electricity Maps SAS

- WattTime, Inc.

- EasyVirt SAS

- CloudBolt Software, Inc.

- Harness, Inc.

- Turbonomic, Inc.

- ProsperOps, Inc.

- Spot by NetApp(formerly Spot.io)

- Apptio(IBM)

- Kubecost, Inc.

- CloudZero, Inc.

- Replex GmbH

- SAP SE

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日