電力機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Power Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073636

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

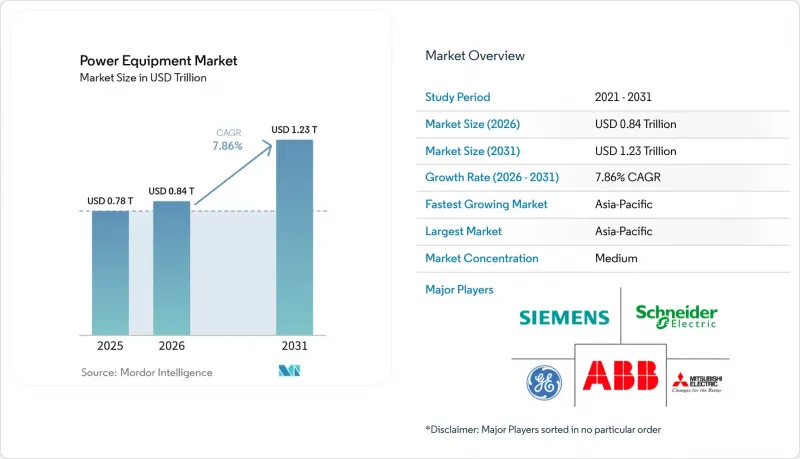

Mordor Intelligenceによると、電力機器市場の規模は2025年に7,800億米ドルと評価され、2026年の8,400億米ドルから2031年までに1兆2,300億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.86%となる見込みです。

本レポートは、機器タイプ(タービン、変圧器、開閉装置、電力ケーブルなど)、発電源(火力、原子力、再生可能エネルギー)、電圧クラス(1 kV以下、1~36 kV、36 kV以上)、用途(発電、送電、配電)、エンドユーザー(住宅、産業、商業、公益事業)、および地域(北米、欧州、アジア太平洋など)ごとに分類されています。

世界の電力機器市場の動向と洞察

再生可能エネルギー主導の急速な送電網の近代化

世界中の電力事業者は、太陽光や風力発電のインバーターによって生じる電圧変動や逆方向の故障電流を管理するため、送電網の改修を進めています。IEAのデータによると、2024年には507ギガワットの再生可能エネルギー発電容量が稼働を開始し、2030年までに6,000億米ドルの送電網強化投資が必要とされています。変圧器メーカーは現在、1秒未満で動作するタップチェンジャーを組み込んでおり、一方、開閉装置ベンダーは双方向電流に対応するアーク抑制モジュールを導入しています。シーメンス・エナジーは、北海の洋上風力発電およびオーストラリアの太陽光発電と蓄電を組み合わせた設備の拡充を背景に、2025年の送電網安定化関連の受注が前年比34%増加したと報告しています。IEEE 1547-2018のライドスルー準拠は、北米における調達の基準となっており、ベンダーはアンチアイランディング機能の認証を余儀なくされています。こうした要件により、研究開発予算は、単なる効率向上よりも相互運用性へとシフトしつつあります。

新興経済国における都市化に後押しされたインフラの拡大

国連の予測によると、2024年から2035年の間にインド、インドネシア、ナイジェリアの都市部人口は4億2,000万人増加し、280ギガワットの新規発電容量が必要になると見込まれています。インドのパワー・グリッド・コーポレーションは2025年に765キロボルト級の契約を42億米ドル分発注し、一方、インドネシアのPLNは2030年まで毎年1万5,000台の配電用変圧器を調達しています。ABBは、現地調達要件を満たすため、2025年6月にバンガロールに5万平方メートルの変圧器製造施設を開設しました。サプライヤー各社は、リードタイムを短縮したコスト最適化製品を開発しており、効率の微増よりも生産量の拡大を重視しています。

変動の激しい銅および希土類のサプライチェーン

2024年から2026年半ばにかけて、銅価格は1トンあたり9,100米ドルから1万850米ドルの間で変動し、変圧器の部品原価に15%~18%の変動をもたらしました。2025年初頭には、中国の輸出割当が引き締められたことを受け、酸化ネオジムの価格が1トンあたり9万4,000米ドルまで急騰しました。GEは、2025年の有価証券報告書で報告された220ベーシスポイントの利益率圧迫を相殺するため、希土類含有量を低減した発電機ローターを再設計しました。西側諸国政府は2025年、国内精錬向けに28億米ドルの助成金を交付しましたが、商業生産が開始されるのは2028年以降となる見込みです。ベンダー各社は、銅・アルミニウムのハイブリッド素材やフェライト磁石の試験導入を進めており、効率性を多少犠牲にすることでコストの予測可能性を確保しています。

セグメント分析

タービンは2025年の売上高の27.1%を占め、電力機器市場シェアの最大部分を支えており、2031年までCAGR9.2%で拡大する見込みです。三菱パワーは2025年2月、テキサス州の太陽光発電の変動に対応する6基のM701JACユニットについて、11億米ドルの受注を獲得しました。発電機、特に水素対応の往復動式発電機は、オフグリッドの鉱山やデータセンターキャンパスで導入が拡大しています。一方、変圧器は二つの道筋をたどる見通しです。36キロボルト未満の配電用モデルが都市部のネットワークに電力を供給する一方で、100 MVA以上の電力用ユニットが超高圧送電回廊に電力を供給します。開閉装置はソリッドステート遮断方式へと移行しており、その一例として、ABBが2024年にソフトウェア定義型保護装置メーカーを買収したことが挙げられます。プリズミアン社の80億ユーロに上る受注残高が示すように、HVDC海底ケーブル市場は急成長しています。

これらの製品に組み込まれたデジタル対応センサーは、予知保全の知見を生み出し、停電時間の短縮や運用・保守(O&M)予算の削減につながります。エッジ分析により、電力会社は高額な機器の交換を先送りできる一方、メーカーはサブスクリプション型ダッシュボードを通じてデータを収益化でき、電力機器市場全体を支える継続的収益構造を強化しています。

再生可能エネルギーは2025年の需要の61.2%を占め、CAGR12.4%が見込まれており、設計目標は容量から制御性にシフトしています。変圧器にはより広い電圧調整範囲が求められ、遮断器は双方向の故障を処理できなければなりません。火力発電所は柔軟性の高いピーク対応発電所へと転換しており、シーメンス・エナジーのHLクラスは10分以内に0%から100%まで出力調整が可能です。原子力分野における小型モジュール炉では、2028年までに耐放射線性の開閉装置が必要となります。

太陽光発電所では分散型の中電圧機器が導入されており、洋上風力発電は海底ケーブルと浮体式変電所に依存しています。二酸化炭素回収・貯留(CCS)の改修により補助負荷が増加し、発電機の定格出力向上が求められています。原子力発電所の運転許可更新サイクルにより、NRC(米国原子力規制委員会)のサイバーセキュリティ規則に準拠したデジタル制御システムのアップグレードが進められています。その結果、機器のアーキテクチャは燃料の種類に依存しないものとなり、機種よりも統合性が重視されるようになっています。

地域別分析

アジア太平洋地域は2025年に世界売上高の50.4%を占め、中国の±800 kV送電回廊、インドの再生可能エネルギー入札、およびASEAN諸国における石炭からガスへの転換に後押しされ、CAGR9.0%を維持する見込みです。国家電網(State Grid)は2024年に580億米ドルを投資し、沿岸の負荷センターへの長距離高電圧直流送電(HVDC)を重視しました。インドは2024年に50ギガワットの再生可能エネルギー入札を実施し、120億米ドル規模の送電契約が締結されました。2025年に受注が決まった日本の1.2ギガワットの千葉洋上風力発電所には、浮体式変電所と66 kVのケーブルが必要です。韓国の「グリーン・ニューディール」では、2030年までにデジタル変電所向けに73兆4,000億ウォンの予算が計上されています。ASEAN諸国は2025年、アジア開発銀行(ADB)から送電網整備のための42億米ドルの資金調達を確保しました。

北米と欧州では、送電網のレジリエンスが優先されています。米国「インフレ抑制法」による税額控除は、3ギガワットの「トランスウェスト・エクスプレス」送電線などのプロジェクトを後押ししています。ドイツは2025年、「ズードリンク」を含む240億ユーロ規模の拡張計画を承認しました。英国は、総工費180億ポンドに及ぶ4,000キロメートルの洋上送電回線のロードマップを策定しました。北欧諸国は、13億ユーロ規模の「ノードリンク」など、国境を越える送電回線の拡張を進めています。

南米および中東では、ビジネスチャンスが拡大しています。ブラジルは2024年に15GWの送電権益を競売にかけ、シーメンス・エナジーやWEGが入札に参加しました。チリのアタカマ太陽光発電回廊では、2025年に稼働開始した500 kVの送電線が活用されています。サウジアラビアは2024年、PIF(公共投資基金)の下で再生可能エネルギー送電向けに75億米ドルを計上しました。DEWAは2025年、MBRソーラーパークの系統連系に向けた400 kVの送電網建設契約を18億米ドルで発注しました。世界銀行が資金提供するアフリカのオフグリッド・ミニグリッドも、需要の多様性をさらに広げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 再生可能エネルギー主導による急速な送電網の近代化

- 新興国における都市化に後押しされたインフラ整備の拡大

- ハイパースケールデータセンターの予備電源設備の拡充

- アフリカ・アジアにおける農村電化とミニグリッド

- 双方向開閉装置を必要とするピア・ツー・ピア型マイクログリッドの台頭

- 「Equipment-as-a-Service」サブスクリプションモデルによる設備投資(Capex)の削減

- 市場抑制要因

- 旧型機隊の高い運用・保守コスト

- 変動の激しい銅および希土類のサプライチェーン

- スマート開閉装置のサイバーセキュリティ認証の遅れ

- インバータ式電源による変圧器需要の減少

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 機器タイプ別

- タービン

- 発電機

- トランスフォーマー

- 開閉装置

- 遮断器

- 電力ケーブル

- その他の機器(送電鉄塔、電圧調整器、絶縁子、コンデンサ、シャントリアクトル、リレー、変電所構造物など)

- 発電源別

- 火力発電

- 原子力

- 再生可能エネルギー

- 電圧クラス別

- 1 kV以下

- 1~36 kV

- 36 kV以上

- 用途別

- 発電

- 送電

- 配電

- エンドユーザー別

- 住宅

- 商業

- 産業

- ユーティリティ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- General Electric

- Siemens AG

- Schneider Electric

- Mitsubishi Electric

- Eaton

- ABB

- Toshiba

- Honeywell

- Bharat Heavy Electricals

- Crompton Greaves

- Larsen & Toubro

- Fuji Electric

- Rockwell Automation

- Cummins

- Caterpillar

- Kohler

- Generac Holdings

- Hitachi Energy

- WEG SA

- Siemens Energy

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日