血管ステント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Vascular Stents - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072753

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

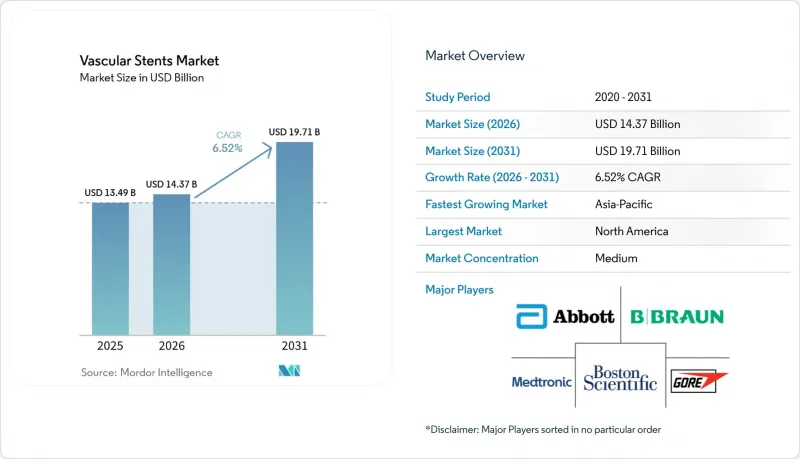

Mordor Intelligenceによると、血管用ステントの市場規模は、2025年の134億9,000万米ドル、2026年の143億7,000万米ドルから、2031年までに197億1,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は6.52%となる見込みです。

本レポートは、製品タイプ(冠動脈ステント[薬剤溶出型冠動脈ステントなど])、技術(薬剤溶出型ステント、被覆ステントなど)、素材(金属製、高分子製)、留置方法(バルーン拡張型、自己拡張型)、エンドユーザー(病院、心臓センターなど)、および地域(北米、欧州、アジア太平洋など)ごとに分類されています。予測値は金額(米ドル)で示されています。

世界の血管用ステント市場の動向と洞察

冠動脈疾患および末梢動脈疾患の負担の増加

血管ステント市場は、世界の虚血性心疾患の増加から引き続き後押しを受けています。虚血性心疾患の新規症例数は2021年に3,190万件に達し、2046年までに年間5,640万件に増加すると予測されています。この傾向により、血管ステント市場は長期的な疾患の進行と密接に結びついています。なぜなら、治療需要は短期的な処置サイクルではなく、高齢化や代謝リスクへの曝露拡大と関連し続けているからです。また、社会人口統計指数(SDI)が低い地域や中程度の地域においても、この疾病の負担は拡大しています。これらの地域では、空腹時血漿グルコース値の高さが動脈硬化性疾患のより大きな要因となりつつあり、最初に購入される医療機器の種類にも変化が生じています。こうした状況下では、血管ステント市場は、高所得国で見られるようなプレミアムなプラットフォーム曲線と同じ軌道をたどっていません。なぜなら、コストに敏感な急性期医療では、多くの場合、依然としてよりシンプルな医療機器が選ばれているからです。末梢動脈疾患は、血管ステント市場にとって新たな患者層をもたらしており、これは需要が冠動脈疾患からの紹介や確立されたPCI経路のみに依存しているわけではないことを意味します。

低侵襲的介入の実施件数の拡大

血管ステント市場は、外来および通院型モデルに対する処置支援が拡大していることから、低侵襲治療環境への着実な移行の恩恵も受けています。SCAI 2025で発表されたメディケアの分析によると、今後10年間で外来手術センターにおけるPCI実施件数は21%増加すると予測されており、これは、より迅速なワークフローと予測可能な治療結果を重視して設計されたデバイスの、長期的な需要を支えるものです。この治療場所の移行は、血管ステント市場にとって重要な意味を持ちます。なぜなら、プラットフォームの性能が明確で、薬剤リストの規制が緩やかな場合、医師主導の調達プロセスはより迅速に進む動向があるからです。また、この動向により、処置時間を短縮し、再介入のリスクを低減するシステムの価値が高まっています。その結果、高価格帯のデバイスの採用は、臨床的な差別化と同様に、業務効率とも密接に結びついています。

デバイスの血栓症、再狭窄、および再介入のリスク

血管ステント市場は依然として、デバイスレベルでの明らかな制約に直面しています。なぜなら、いくつかの使用事例において、スキャフォールドの遅発性血栓症や再狭窄が未解決のままであり、医師の信頼感に影響を与え続けているからです。2025年に発表されたABSORB試験の5年間の統合データによると、生体吸収性血管スキャフォールドは、1年目から3年目にかけて、金属製薬剤溶出型ステントよりも有害事象の発生率が高かったことが示されており、これが初期の熱狂の後、広範な普及が遅れた理由を説明しています。この問題は製品の評判にとどまらず、新しいスキャフォールドがより広範な保険適用やガイドラインでの支持を求める際、血管ステント市場は長期的なアウトカムデータに依存しているため、極めて重要です。この問題は冠動脈用途に限定されません。末梢血管の病変も再介入のリスクが高く、患者の治療経過を通じて再治療コストを押し上げ続けているからです。これにより、血管ステント市場では難しいバランスが求められています。再介入は短期的なデバイス売上を支える一方で、長期的な治療成績の信頼性を損ない、規制当局や保険者からのより厳しい監視を招く恐れがあるからです。

セグメント分析

2025年、冠動脈ステントは血管ステント市場シェアの56.31%を占め、血管ステント市場全体において中核的な収益セグメントとしての地位を維持しました。薬剤溶出型冠動脈ステントプラットフォームは、長年の臨床実績に加え、支払機関による認知度の高さと医師からの幅広い支持を兼ね備えているため、先進国における治療の基盤であり続けています。この製品構成は、特にカテーテル検査体制がすでに成熟している国々において、血管ステント市場が依然として、世界的に主流の血行再建法であるPCIに大きく依存している実態を反映しています。そのため、より専門的な治療現場で新しい種類のデバイスが注目を集める中でも、冠動脈用途は商業的に中心的な位置を占め続けています。冠動脈分野は通常、大規模なトレーニング、十分な在庫確保、エビデンスの創出を支えているため、この基盤こそが大手メーカーにとって、段階的なアップグレードを展開するための安定した土台となっています。

末梢ステント、頸動脈用システム、および神経血管用デバイスは、血管ステント市場を冠動脈疾患の枠を超えて拡大させていますが、その商業的特性は依然として分散しており、適応症ごとのデータへの依存度が高くなっています。また、血管の解剖学的構造、脳卒中予防のニーズ、および償還ルールが冠動脈治療よりも大きく異なるため、血管ステント業界ではこれらのカテゴリー間でより大きなばらつきが見られます。神経血管用ステントは、パイプライン塞栓術や頭蓋内用途が専門医による使用を必要とし、多くの場合、専用の償還経路の恩恵を受けるため、技術的に差別化された役割を維持しています。EVARステントグラフトは最も急成長している製品カテゴリーであり、腹部および胸腹部大動脈修復の件数が増加するにつれ、このセグメントの血管ステント市場規模は2031年までCAGR9.38%で拡大すると予測されています。2026年のESVSガイドラインでは、胸腹部大動脈瘤の推奨治療法としてフェネストレーション型および分岐型修復への移行が示されており、これにより血管ステント市場のターゲット層は標準的な腎下部解剖学の範囲を超え、より複雑な症例が血管内治療の適用対象となる見込みです。

2025年には、被覆ステントが市場の38.24%を占め、血管ステント市場において最大の技術セグメントとなりました。その役割は、単なる動脈瘤の閉鎖にとどまらず、管腔の開存性と同様に血管の密閉性や構造的耐久性が重要となる病変における末梢血管および大動脈の修復もサポートしています。薬剤溶出型ステントは、冠動脈治療において引き続き中核的な価値の原動力であり、第2世代の薄ストラス・プラットフォームや生分解性ポリマーコーティングにより、径方向の支持力と血管の治癒とのバランスが向上しました。ベアメタル・プラットフォームは、緊急使用や、二重抗血小板療法の遵守が不確実な状況において、より限定的な役割を維持しており、これは血管ステント市場全体における技術の置き換えがまだ完了していないことを示しています。この不均一な移行により、特に償還制度が混在する環境において、旧来の技術と新しい技術が同時に商業的な重要性を保ち続けています。

生体吸収性ステントは、2026年から2031年にかけてCAGR8.52%で成長すると予測されており、この技術分野における血管ステント市場の規模は、他のどの技術セグメントよりも急速に拡大しています。アボット社の「Esprit BTK」、バイオトロニック社の「Freesolve」プログラム、マイクロポート社の「Firesorb」はいずれも、血管ステント市場が、分解プロファイルの改善、病変部での使用期間の延長、および再処置の頻度低減を軸に、新たなステントパイプラインを構築しつつあることを示しています。血管ステント業界において、金属製DESが直ちに置き換えられることはないと見られています。これは、長期的なエビデンスや商業化のタイムラインが、依然として最大規模の冠動脈市場において、確立されたプラットフォームに有利に働いているためです。『Biomedicines』誌に掲載された2025年のシステマティックレビューでは、生分解性ポリマーDESとポリマーフリーDESの間で、12ヶ月時点の臨床的アウトカムに同等性が報告されており、これにより耐久性ポリマーシステムに付随していたプレミアムはすでに縮小しつつあり、このサブセグメント内の価格設定に圧力が掛かっています。したがって、血管ステント市場における技術的な道筋は共存を示唆しており、エビデンスに裏打ちされた既存のプラットフォームが規模を維持する一方で、スキャフォールドベースのシステムは、まず対象となる病変や患者群において拡大していくものと見られます。

地域別分析

2025年、北米は血管ステント市場シェアの41.22%を占め、同市場における最大の地域貢献者としての地位を維持しました。その地位は、成熟した償還制度、高いインターベンション実施件数、そして医師が高度な画像診断やデバイス選択肢に広くアクセスできることに支えられています。2025年のACC、AHA、およびSCAIによるガイドラインの改訂は、画像誘導による複雑なステント留置術の拡大を後押ししており、これにより、地域における施術件数の伸びが緩やかであっても、1症例あたりのデバイス価値を高めることが可能です。したがって、米国は引き続き主要なプレミアムプラットフォーム市場であり、特にエビデンスと支払いの両方の支援を必要とする、高度な冠動脈および膝下技術においてその地位を維持しています。カナダも、2025年9月にアボット社の「エスプリットBTK」が承認された例に見られるように、新しい溶解性スキャフォールドの導入プロセスを通じて、血管ステント市場を支えています。

欧州は、手技件数が多く、専門医療センターのインフラが充実しているため、血管用ステント市場にとって重要な安定要因となる地域であり続けています。ドイツはその代表的な例であり、冠動脈疾患の罹患率が高く、入院患者数も多いため、心血管インターベンションの需要は構造的に重要な位置を占め続けています。また、ESVS 2026ガイドラインでは、開窓型および分岐型血管内修復術への支持が拡大しており、これは複雑な大動脈治療に携わるデバイスメーカーにとって追い風となります。同時に、MDR(医療機器規則)への準拠により、欧州の製品ポートフォリオは、確立された規制対応能力を持つサプライヤーへと絞り込まれており、これはすでに認証済みのプラットフォームを持つ大手企業に有利に働きます。これにより、欧州の血管ステント市場はより選別的なものとなり、商業化への近道は少なくなり、臨床追跡データへの重視度が高まっています。

アジア太平洋地域は最も急成長している地域であり、同地域の血管ステント市場規模は2031年までCAGR8.85%で拡大すると予測されています。中国は、その成長の中心であり続けています。同国の中央集権的な調達システムは現在、非常に大規模に運用されており、2026年の第2回冠動脈ステント調達ラウンドでは、4,468の医療機関を対象に273万ユニットが調達される予定です。これは、アジア太平洋地域の血管ステント市場が、旺盛な需要の拡大と厳しい価格規律を併せ持っていることを意味し、北米で見られるものとは異なる成長モデルを生み出しています。インドでは、価格に敏感な公的医療機関と、増加する民間病院が混在しており、多国籍企業および現地のDESサプライヤーの双方にビジネスチャンスが残されています。中東・アフリカおよび南米は、絶対的な規模では依然として小さいもの、研修体制、カテーテル検査のインフラ、コスト競争力のある輸入品により、より多くの医療システムでインターベンションへのアクセスが拡大していることから、その重要性を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 冠動脈疾患および末梢動脈疾患の負担の増大

- 低侵襲治療の実施件数の拡大

- 薬剤溶出型および被覆型ステントプラットフォームの普及加速

- 高齢化と再介入需要の増加

- 画像誘導による精密インプラント埋入および複雑な病変の計画

- コスト圧力により、購入者の関心は高付加価値のステントプラットフォームへとシフトしています

- 市場抑制要因

- ステント血栓症、再狭窄および再介入のリスク

- 厳格な規制上の証拠と市販後監視の負担

- 価格に敏感な医療現場における償還上の制約

- 特定の症例における代替血行再建法の選択基準

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 冠動脈ステント

- 薬剤溶出型冠動脈ステント

- ベアメタル冠動脈ステント

- 被覆型冠動脈ステント

- 生体吸収性冠動脈ステント

- 末梢用ステント

- 頸動脈ステント

- 大腿動脈用ステント

- 腸骨動脈用ステント

- 腎動脈ステント

- その他の末梢用ステント

- EVARステントグラフト

- 腹部大動脈瘤用ステントグラフト

- 胸部大動脈瘤用ステントグラフト

- 神経血管用ステント

- フローダイバーターステント

- 頭蓋内アテローム性動脈硬化用ステント

- 冠動脈ステント

- 技術別

- 薬剤溶出型ステント

- 被覆ステント

- ベアメタルステント

- 生体吸収性ステント

- 素材別

- 金属材料

- コバルト・クロム

- プラチナ・クロム

- ニッケル・チタン

- ステンレス鋼

- 高分子材料

- 生分解性ポリマー

- 非生分解性ポリマー

- 金属材料

- 配送方法別

- バルーン拡張型ステント

- 自己拡張型ステント

- エンドユーザー別

- 病院

- 心臓センター

- 外来手術センター

- カテーテル検査室

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Artivion, Inc.

- B. Braun SE

- Becton, Dickinson and Company

- Biosensors International Group, Ltd.

- Biotronik SE and Co. KG

- Boston Scientific Corporation

- Cook Medical LLC

- Cordis Corporation

- Endologix LLC

- Lepu Medical Technology(Beijing)Co., Ltd.

- LifeTech Scientific Corporation

- Medtronic plc

- Meril Life Sciences Pvt. Ltd.

- MicroPort Scientific Corporation

- Sahajanand Medical Technologies Limited

- Stryker Corporation

- Terumo Corporation

- Translumina GmbH

- W. L. Gore and Associates, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日