ステント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Stents - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940565

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

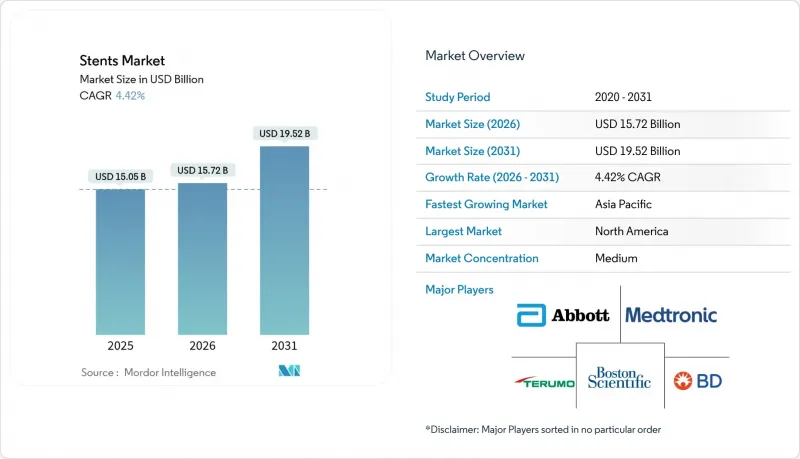

2026年のステント市場規模は157億2,000万米ドルと推定され、2025年の150億5,000万米ドルから成長を続けております。

2031年には195億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR4.42%で拡大する見通しです。

冠動脈疾患における持続的な手術件数、低侵襲的末梢血管インターベンションの普及拡大、そして着実な製品投入が収益の上昇傾向を維持しております。主要メーカー間の統合により世界の展開と流通効率が向上する一方、医療システムの外来診療への移行が調達動向を再構築しております。早期退院と包括的支払い制度に対する政策支援により、入院期間を短縮する医療機器の購入が加速し、病院や外来手術センターはステント在庫の更新を推進しています。並行して、血管サイズ測定やリアルタイム意思決定支援のための人工知能ツールが、留置精度を高め、高コストな合併症を減少させており、ステント市場における長期的な需要を強化しています。

世界のステント市場の動向と洞察

冠動脈疾患および末梢動脈疾患の有病率増加

末梢動脈疾患は、世界で推定2億~2億5,000万人に影響を及ぼしており、地域によって罹患率に顕著な差が見られます。北米では5.6%、南中央アジアでは14.5%と幅があります。人口の高齢化と、末梢疾患リスクの45.6%および35.1%をそれぞれ占める喫煙率・高血圧率の持続が、血管インターベンションの適応患者層を大きく維持しています。新興国における診断技術の向上と認知度の上昇に伴い、冠動脈ステントと末梢ステントの両方に対する需要が強まっており、疾患の有病率がステント市場の長期的な成長の主要な促進要因として位置づけられています。

経橈骨PCIおよび日帰り手術の急速な普及

経橈骨動脈アプローチの採用率は、最近の研究期間において15.9%から69.1%へと上昇し、出血イベントを減少させるとともに、当日退院プロトコルの実現を可能にしております。米国心臓協会は2025年、末梢血管インターベンションにおける経橈骨アプローチを推奨し、臨床応用範囲を拡大しました。PCIを請求する外来手術センターは2019年の30施設から2023年には65施設に増加し、入院環境からの手技移行を示しています。こうした動向は外来医療提供者におけるデバイス需要を加速させ、ステント市場における価値に基づく医療イニシアチブを強化しています。

厳格な複数地域における承認スケジュール

FDAが品質システム規制改正をISO 13485に整合させる一方、欧州では医療機器規制が施行される中、メーカーは異なる規制経路を調整する必要があり、市場投入までの時間を延長しています。新興国では追加の臨床的証拠要件が導入され、企業は発売時期をずらすことを余儀なくされ、コンプライアンスコストが増加しています。強力な規制チームを持つ大手既存企業は遅延を吸収できますが、中小の革新企業は障壁に直面し、ステント市場への新規参入が遅れる可能性があります。

セグメント分析

多枝疾患における手術件数の定着を背景に、2025年のステント市場シェアの54.60%を冠状動脈ステントが占めました。極細ストラットと生分解性ポリマーを特徴とする薬剤溶出型モデルが依然としてデフォルトの選択肢である一方、ベアメタル設計は、より短期間の二重抗血小板療法を必要とするニッチなニーズを満たしています。しかし、末梢ステントは、腸骨および大腿膝窩動脈病変の治療適応の拡大、および曲がりくねった解剖学的構造におけるデバイスの追跡性の向上により、7.18%のCAGRで成長すると予測されています。アボット社が膝下用生体吸収性ステントについてFDAの承認を得たことは、末梢疾患における「何も残さない」という選択肢への勢いを示しています。

新興国におけるスクリーニングプログラムや二重超音波検査の普及により、末梢血管インターベンション用ステントの市場規模は着実に拡大すると予測されます。複雑な大動脈瘤用のステントグラフトは、エンドリークリスクを低減する分岐型および開窓型デザインで進化を続けており、一方、神経血管流分流器は広頸部動脈瘤で注目を集めています。メーカーは、困難な血管領域での治療成果を改善するため、親水性コーティングとAI対応の展開フィードバックを統合しています。

金属系生体材料は、コバルトクロム合金が高い放射方向強度と耐食性を有するため、2025年においても市場収益の62.70%を占め、ステント市場の基盤であり続けております。ステンレス鋼は価格に敏感なセグメントにおいてコスト優位性を維持しております。しかしながら、生分解性ソリューションによる慢性炎症の最小化に対する臨床現場の期待を反映し、高分子スキャフォールドは8.54%のCAGRで最も急速に成長しているカテゴリーであります。マグネシウム系構造体は、前臨床モデルにおいてステンレス鋼の5.8%に対し2.8%の血小板付着率を示し、血栓形成性が低いことを示唆しております。

組換えヒト化コラーゲンなどの天然生体材料コーティングは、迅速な内皮化を促進し、薬剤非含有デバイス向けの専門的なニッチ市場を開拓する可能性が高いです。制御放出型ポリマーマトリックスにより、スキャフォールドの吸収と同期した薬剤溶出が可能となり、従来の機械的完全性に関する懸念が解消されました。規模の経済と製造技術の進歩により生産コストは引き続き低下し、高品質ポリマー製デバイスがステント市場の主流セグメントに浸透する一助となるでしょう。

地域別分析

北米のステント市場規模は2026年に53億6,000万米ドルに達し、年間50万件のPCI処置、高度なカテーテル検査室、AIガイド型サイズ選定ツールの早期導入が牽引要因です。有利な償還制度と日帰りPCIを推奨する臨床ガイドラインの更新が、継続的なデバイス更新サイクルを支えています。カナダでは国民皆保険制度と病院資本予算がより慎重な運用がなされていますが、高齢化人口と糖尿病有病率の上昇により処置件数は増加傾向にあります。

欧州では、医療機器指令(MDR)準拠による製品品質の高さと、各国医療制度が費用対効果指標を重視する姿勢から、安定した一桁台の収益成長を示しています。ドイツ、フランス、英国が主要支出国であり、南欧・東欧諸国ではEUインフラ基金によるカテーテル検査室設備の更新が進んでいます。西欧諸国におけるステント市場シェアは価格統制により抑制されていますが、価値に基づく調達により、二重抗血小板療法期間の短縮や再入院率低減を実現する技術への評価が高まりつつあります。

アジア太平洋地域は将来の需要増加分において最大の貢献地域であり、中国単独でも2024年には100万件以上の冠動脈インターベンションが実施される見込みです。革新的な医療機器の国内承認を効率化する改革により上市までの期間が短縮されていますが、省ごとのカタログ価格設定が利益率に圧迫をもたらしています。インドの国民保険制度はPCIへのアクセスを拡大する一方、日本では急速な高齢化を背景にポリマーフリーおよび超低厚型ステントの高価格維持が続いています。東南アジア諸国では心臓センターが拡大しており、インドネシアとベトナムにおける官民連携がインフラ整備を加速させています。これらの動向が相まって、アジア太平洋地域はステント市場において最も成長の速い地域としての地位を確固たるものにしております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 冠動脈疾患および末梢動脈疾患の有病率の増加

- 経橈骨動脈PCIおよび日帰り手術の急速な普及

- ポリマーフリーの薬剤溶出ステントおよび生体吸収性材料への技術的移行

- AI駆動型精密サイジング・展開プラットフォーム

- 低侵襲治療および血管内治療の成長

- 生活習慣病の増加傾向と高齢化社会の進行

- 市場抑制要因

- 厳格な複数地域における承認スケジュール

- 高騰する製品リコール費用

- 薬剤コーティングバルーンに対する償還ギャップの縮小

- ニッケル過敏症訴訟リスク

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 冠動脈ステント

- 薬剤溶出型ステント

- ベアメタルステント

- 生体吸収性ステント

- 末梢ステント

- 腸骨動脈ステント

- 大腿膝窩動脈ステント

- 腎臓および関連ステント

- 頸動脈ステント

- ステントグラフト・インプラント

- 冠動脈ステント

- 材料別

- 金属生体材料

- 高分子生体材料

- 天然生体材料

- 用途別

- 冠動脈疾患

- 末梢動脈疾患

- 大動脈瘤

- 神経血管疾患

- 消化管閉塞

- 泌尿器科領域における閉塞

- 呼吸器系気道閉塞

- エンドユーザー別

- 病院

- 外来手術センター

- 心臓カテーテル検査室

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott

- Boston Scientific

- Medtronic

- Becton, Dickinson & Co.

- B. Braun

- Terumo

- Biotronik

- MicroPort Scientific

- Cook Medical

- Elixir Medical

- Allium Medical

- Cordis

- Lepu Medical Technology

- Meril Life Sciences

- JenaValve Technology

- SMT

- SINOMED

- Alvimedica

- Endologix

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日