AIを活用した医療サプライチェーン管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI-Based Healthcare Supply Chain Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072745

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

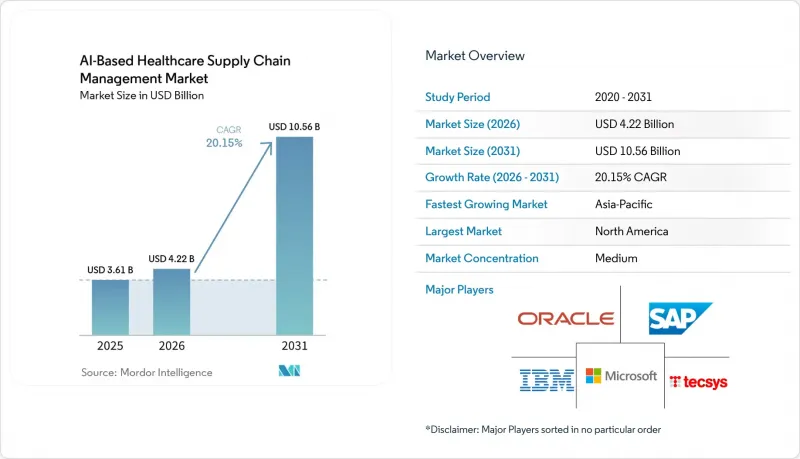

Mordor Intelligenceによると、AIを活用した医療サプライチェーン管理市場は、2025年の36億1,000万米ドルから2026年には42億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR20.15%で推移し、2031年には105億6,000万米ドルに達すると予測されています。

本レポートは、ソリューションの種類(需要計画および在庫最適化、調達およびサプライヤー管理、その他)、導入形態(クラウド型およびオンプレミス型)、エンドユーザー(病院および診療所、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のAIを活用した医療サプライチェーン管理市場の動向と洞察

医療運営コスト削減への圧力の高まり

AIを活用した医療サプライチェーン管理市場は、医療提供者の利益率が引き続き圧迫されていること、またサプライチェーンの責任者に対し、より短い予算サイクル内で測定可能なコスト削減成果を示すことが求められていることから、勢いを増しています。そのため、医療システムはまず、コスト削減効果が最も確認しやすい使用事例、特に需要計画、契約遵守、およびリーク(無駄)を削減し過剰在庫を回避できる自動化された調達チェックに注力しています。2025年にタフツ・メディシンとプレミアが結んだ提携により、AIを活用した在庫管理および契約分析を通じて、年間1,500万米ドルのサプライチェーンコスト削減が実現しました。これは、より広範な運用展開の根拠となるものです。また、AIを活用した医療サプライチェーン管理市場は、調達行動における構造的な変化の恩恵も受けています。医療システムは、静的なカタログへの依存から、価格、サプライヤーのコンプライアンス、契約外購入のリアルタイム監視へと移行しつつあります。この変化により、ソフトウェアの役割は購買管理にとどまらず、調達戦略、支出ガバナンス、補充計画の分野へとAIが深く浸透しています。また、GHXは、2025年のエクスペリアン(Experian)の調査において、医療分野の意思決定者の50%が、こうしたコスト削減を実現する上での最大の障壁としてデータ品質を挙げていることを指摘しました。これは、実行状況にばらつきがある場合でも、コスト削減の論理が確立されていることを示しています。

医療ロジスティクスにおけるAIとビッグデータの導入

AIを活用した医療サプライチェーン管理市場は、需要予測、在庫最適化、供給計画がすでに高付加価値のAI使用事例として認識されているにもかかわらず、依然として規模拡大の初期段階にあります。真の障壁は、多くの場合、AIモデルそのものではなく、標準化された品目マスターの欠如、正確な調達記録の不足、そしてERP、EHR、倉庫、サプライヤーシステム間の信頼性の高いインターフェースの欠如にあります。GHXは2025年7月、北米の4,100を超える医療提供者と600のサプライヤーにおいて、年間2,200億米ドル以上のサプライチェーン支出を支援していると報告しました。これは、豊富な取引データを持つ既存企業が、ソフトウェアのみを扱う多くの新規参入企業よりも強力なドメインモデルを学習できる理由を示しています。したがって、AIを活用した医療サプライチェーン管理市場は、アルゴリズムの選択と同様に、データの規模と品質によって形作られており、これはすでに大規模な医療取引ネットワーク内に位置するベンダーにとって有利に働きます。

データプライバシーとサイバーリスクへの曝露

AIを活用した医療サプライチェーン管理市場は、導入において大きな障壁に直面しています。その理由は、医療分野の購買担当者が、大規模なベンダーエコシステムにまたがり、在庫、契約、コンプライアンスに関する重要な意思決定に影響を与えるAIシステムを信頼するよう求められているからです。HSCCサイバーセキュリティワーキンググループは、2026年4月に発表した「AIサードパーティリスクガイド」の中で、多くの医療機関が依然として不完全または古いベンダーリストを維持しており、AI特有のリスクがベンダーから報告されないことが多々あると指摘しています。また、Proofpoint社の2025年版Ponemon医療サイバーセキュリティ報告書によると、医療機関の93%が過去12ヶ月間にサイバー攻撃を受けており、回答者の60%がAIシステムで使用されるデータの保護は「困難」または「非常に困難」であると回答しています。この懸念は単なる情報漏洩リスクにとどまりません。調達委員会は、規制上のリスク、業務の混乱、そして自社のAIモデルのガバナンスについて明確に説明できないベンダーの信頼性についても懸念を抱いているからです。したがって、AIを活用した医療サプライチェーン管理市場においては、法務、セキュリティ、調達各チームが、在庫補充やサプライヤーのワークフロー全体にAIの権限を拡大する前に、より強力な保証を求めている組織において、意思決定の遅れが引き続き見られるでしょう。

セグメント分析

2025年、需要計画および在庫最適化は、AIを活用した医療サプライチェーン管理市場シェアの40.61%を占め、売上高ベースで最大のソリューションカテゴリーとなりました。このセグメントが主導的な地位を占める理由は、AIモデルが過去の需要、処置スケジュール、疫学的指標、およびサプライヤーのリードタイムを組み合わせて補充タイミングを改善することで、病院、流通業者、製造業者が直接的な価値を実感できるためです。AIを活用した医療サプライチェーン管理市場において、このカテゴリーが注目される理由は、無駄、在庫切れ、緊急購入、運転資金といった測定可能な影響を伴う日常的な運用上の課題に対処できるからです。

「調達およびサプライヤー管理」は最も急成長しているソリューションタイプであり、2031年までCAGR24.6%で拡大すると予測されています。これは、サプライヤーガバナンスがいかに急速にデジタル化され、継続的なプロセスになりつつあるかを反映しています。医療システムが、定期的な手動によるレビューサイクルの代わりに、AIによる契約遵守状況の監視、例外処理の自動化、およびサプライヤーリスクスコアリングを求めているため、AIを活用した医療サプライチェーン管理業界はこの方向へと進んでいます。倉庫および在庫管理は、AIを活用した医療サプライチェーン管理市場において依然として重要な部分を占めています。これは、予測の精度と同様に、人手不足、エラーの削減、および処理能力の信頼性が重要視されているためです。AIによる誘導が行われる自律走行ロボットや「商品から人へ(Goods-to-Person)」システムは、統合サービスセンターや病院の物流環境において、ピッキングミスを減らし、手作業による移動への依存度を低減します。ワークフローの自動化およびコントロールタワー・プラットフォームは、買い手が計画アラート、調達シグナル、物流の混乱、およびフルフィルメントの優先順位を一元的に管理できる場所を求めているため、ますます中心的な役割を果たしつつあります。Medline社は2025年9月、ノースウェスタン・メディシンおよびプロビデンスと共同で「Mpower AI」プラットフォームを立ち上げました。このプラットフォームは、Microsoft Azure AIを活用し、複数の運用層を結びつける次世代のサプライチェーン・ソリューションを実現しています。AIを活用した医療サプライチェーン管理市場において、この統合レイヤーが重要となるのは、個別の需要予測ツールや調達ツールを、単一の連携した運用モデルの一部へと統合するからです。

地域別分析

2025年、北米はAIベースの医療サプライチェーン管理市場シェアの40.11%を占め、引き続き最大の地域市場としての地位を維持しました。この地域が主導的な立場にある理由は、医療提供ネットワークが広範であり、デジタル成熟度が比較的高く、また他の多くの市場に比べて医療提供者や流通業者のシステムがより深く統合されているためです。2025年5月27日に「医薬品サプライチェーンセキュリティ法」が全面施行されたことで、処方薬の取引パートナー間における電子的かつパッケージ単位でのトレーサビリティが義務付けられ、この地位はさらに強固なものとなりました。また、米国では、契約漏れを削減し、補充の規律を向上させ、大規模な医療システム全体で監査可能なワークフローを支援できるツールに対する需要が高まっています。こうした地域的な構造により、北米はAIを活用した医療サプライチェーン管理市場において、エンタープライズ規模での導入が現在最も明確に実証されている地域となっています。

欧州は、AIを活用した医療サプライチェーン管理市場にとって重要ではあるもの、コンプライアンスへの強い需要と、より複雑な統合の現実が並存しているため、状況がやや複雑です。この地域の方向性は、EUの偽造医薬品指令、欧州医薬品検証機構(EMVO)の枠組み、およびデータ取り扱いと国境を越えた導入に関するGDPR要件によって生じる追加的な障壁によって形作られています。また、英国、フランス、イタリアでは、病院がより厳しい運営予算と継続的なサービス提供の圧力の下で運営されている中、AIを活用した調達および供給のパイロット事業が進められています。したがって、欧州のAIを活用した医療サプライチェーン管理市場は、強力な規制の論理と、導入ペースが比較的緩やかな運用パターンを併せ持っています。

アジア太平洋地域では、2031年までにAIを活用した医療サプライチェーン管理市場の規模がCAGR23.35%で拡大すると予測されており、最も成長の速い地域市場となる見込みです。この成長は、規制改革、医薬品輸出の複雑化、デジタルインフラへの投資拡大、そして中国、インド、日本、東南アジア全域におけるサプライチェーンの近代化の進展によって牽引されています。したがって、アジア太平洋地域のAIを活用した医療サプライチェーン管理市場は、製造業者や流通業者が規制面および運用面の双方からデジタル化を迫られているため、急速に拡大しています。中東・アフリカおよび南米は、AIを活用した医療サプライチェーン管理市場において依然として初期段階の地域ですが、その長期的な構造は改善しつつあります。GCC(湾岸協力理事会)諸国は、サウジアラビアやUAEで確立されたシリアル化システムの恩恵を受けており、一方、南アフリカでは、多温度帯医薬品流通における特化した使用事例が見られます。ブラジルのSNCMフレームワークやアルゼンチンのANMATトレーサビリティモデルは、南米、特に医薬品卸売業者や大規模な病院ネットワークにおいて、より強固なデータ基盤を構築しています。また、GS1に準拠したバーコードおよびEPCIS規格は、取引パートナーに共通のデータ用語体系を提供することで、複数国にわたる導入における統合の摩擦を軽減するのに役立っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 医療費の削減に向けた圧力の高まり

- 医療物流におけるAIとビッグデータの導入

- コールドチェーンによる生物製剤の流通の複雑化

- 世界なシリアル化/追跡・トレーサビリティの義務化

- 病院の在庫管理を最適化する自律移動ロボット

- ダイナミックなフルフィルメントを必要とする「在宅病院」モデル

- 市場抑制要因

- データプライバシーとサイバーリスクへの曝露

- 初期統合コストの高さ

- ニッチSKU向けのラベル付きデータ(データ量が少ないもの)

- AIとサプライチェーンのハイブリッド人材の不足

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ソリューションタイプ別

- 需要計画と在庫最適化

- 調達およびサプライヤー管理

- 物流・流通の最適化

- 倉庫・在庫管理

- ワークフロー自動化およびコントロールタワー・プラットフォーム

- 展開モード別

- クラウドベース

- オンプレミス

- エンドユーザー別

- 病院・クリニック

- 製薬・バイオテクノロジー企業

- 医療機器メーカー

- サードパーティ・ロジスティクス・プロバイダー(3PL)

- 販売代理店および卸売業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services(AWS)

- Blue Yonder Group Inc.

- Cardinal Health

- CloudMedx Inc.

- IBM

- Kinaxis Inc.

- Koninklijke Philips N.V.

- LogiTag Systems

- McKesson Corporation

- Medtronic plc

- Microsoft Corporation

- Oracle

- Resilinc Corporation

- SAP SE

- Syft(GHX)

- Tecsys Inc.

- TractManager(symplr)

- Vizient Inc.

- Zebra Technologies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日