ヘルスケアサプライチェーン管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Healthcare Supply Chain Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061609

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

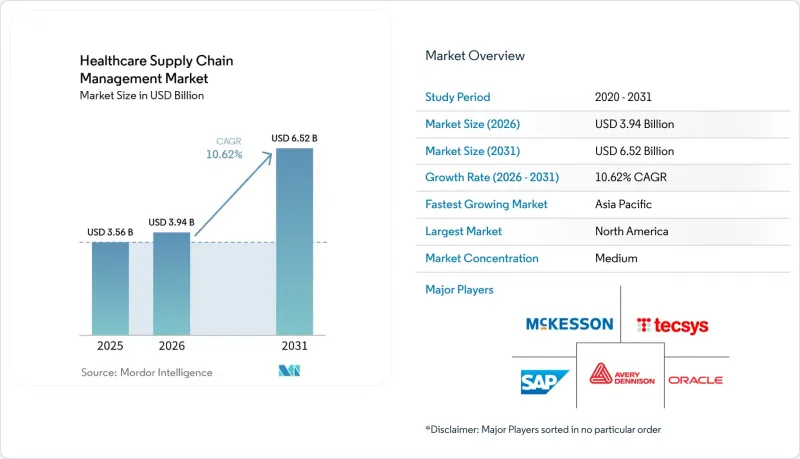

Mordor Intelligenceによると、ヘルスケアサプライチェーン管理市場の規模は2025年に35億6,000万米ドルと評価され、2026年の39億4,000万米ドルから2031年までに65億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは10.62%となる見込みです。

本レポートは、コンポーネント別(ソフトウェア、ハードウェアなど)、導入形態別(オンプレミスおよびクラウドベース)、エンドユーザー別(医療提供者、医療保険者など)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されています。市場予測は金額(米ドル)で提示されています。

世界のヘルスケアサプライチェーン管理市場の動向とインサイト

在庫の無駄を削減するためのクラウドファーストのアップグレード

米国の病院の約70%が、2026年までに中核的な供給業務をクラウドプラットフォーム上で運用する計画であり、これによりリアルタイムの可視性が確保され、過剰在庫の削減と品切れの減少が実現します。これらのプラットフォームに組み込まれた機械学習エンジンは、消費パターン、季節性、処置スケジュール、およびサプライヤーのリードタイムを分析し、在庫を臨床的には安全でありながら財務的には効率的な水準に維持します。移行を完了した医療システムでは、在庫関連のコスト削減が最大30%に達したほか、製品不足の減少により医療従事者の満足度も向上したと報告されています。また、クラウドアーキテクチャは電子カルテとの統合を効率化し、複数拠点間の連携を簡素化します。これは、医療提供者ネットワークの統合が進む中で極めて重要です。

UDIおよび追跡・トレーサビリティに関する規制の義務化

FDAの医療機器固有識別(UDI)システムおよびDSCSA(医薬品安全追跡法)のシリアル化要件により、すべての医療機器および医薬品単位には、工場から患者のベッドサイドに至るまでの全流通チェーンを通じて追跡可能な機械可読コードの付与が義務付けられています。コンプライアンス対応プラットフォームは、このデータを自動的に取得、保存、交換することで、リコール調査の所要時間を数週間から数時間に短縮し、患者の安全性を強化します。早期に対応した医療機関は、有効期限の自動アラートやエンドツーエンドのトレーサビリティ監査を通じて、業務上のメリットを得ることができます。

初期の統合およびトレーニングにかかる高額なコスト

フルスタック・プラットフォームの導入には、中規模システムの場合、ソフトウェア、ハードウェア、インターフェース、および6~12か月のスタッフ教育を含め、200万~1,500万米ドルの費用がかかります。電子カルテや財務モジュールとの複雑な連携により、初期予算が倍増することも多く、投資回収期間が18~24か月に延び、小規模な医療機関にとっては障壁となっています。

セグメント分析

2025年時点で、ソフトウェアプラットフォームはヘルスケアサプライチェーン管理市場の60.70%を占めており、調達、契約、物流、コンプライアンスを調整する統合型司令塔に対する緊急の需要を反映しています。サービス部門は規模こそ小さいもの、導入支援、ワークフローの再設計、および変更管理サポートに対する医療提供者の依存度の高さにより、11.45%という最も高いCAGRを記録しています。ハードウェア(RFIDリーダー、自動調剤キャビネット、IoTセンサー)は、予算がクラウドライセンスへとシフトしている中でも、リアルタイムのデータ収集に不可欠な存在であり続けています。

ソフトウェアの優位性は、差異の特定、需要予測、コンプライアンス上の課題の可視化を行う組み込み型分析機能に由来します。Oracle Healthの次世代EHRはサプライチェーンモジュールを統合しており、臨床医は患者カルテ画面から離れることなく自動補充注文を行うことができます。このような統合により、調達決定が臨床パスと整合し、無駄を削減し、症例ごとのコスト管理を改善します

地域別分析

2025年、北米はヘルスケアサプライチェーン管理市場シェアの45.10%を維持しました。DSCSAの期限や成熟したGPOエコシステムが安定した需要を支える一方、IDN間での継続的な統合が、エンタープライズ規模のプラットフォーム導入を促進しています。カナダの州政府資金による医療システムは、高騰する処置コストを抑制するため、サプライチェーン・コマンドセンターへの投資を行っています。

アジア太平洋地域は、2031年までに12.42%という最も高いCAGRを記録しています。中国やインドにおける病院建設の急速な進展、ワクチンの自給自足プログラム、そしてデジタルヘルスインフラへの政府主導の推進が、導入を後押ししています。タイにおけるベンダー管理在庫(VMI)のパイロット事業や、シンガポールのIoT対応病院キャンパスは、この地域のイノベーションを象徴しています。先進的な治療薬向けのコールドチェーンが拡大するにつれ、アジア太平洋地域のヘルスケアサプライチェーン管理市場規模は2030年までに倍増すると予測されています。

欧州では、医療機器規則(MDR)、気候変動対策に即したESG要件、およびブレグジットを契機としたバッファストック戦略に支えられ、着実な成長が見込まれます。多国籍の医療システムは、多言語ラベル管理、環境指標の追跡、および各国固有の電子調達ポータルとの連携を統合するプラットフォームを求めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 在庫の無駄を削減するためのクラウド優先のアップグレード

- UDIおよび追跡・トレーサビリティに関する規制

- AIを活用した需要予測と予測に基づく在庫補充

- コスト抑制のためのGPOへの急速なアウトソーシング

- 重要医薬品におけるベンダー管理在庫

- 気候変動に強いコールドチェーン設計の要件

- 市場抑制要因

- 初期の統合および研修コストが高め

- サイバーセキュリティおよびデータプライバシーに関する法的責任

- 病院におけるサプライチェーンIT人材の不足

- 不透明なサプライヤーのESGデータがコンプライアンスを阻害

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- ハードウェア

- サービス

- 展開モード別

- オンプレミス

- クラウドベース

- エンドユーザー別

- ヘルスケアプロバイダー

- ヘルスケア支払者

- 製薬・バイオテクノロジー企業

- 受託製造機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- GHX

- Tecsys Inc.

- Infor

- Oracle(Cerner)

- SAP SE

- McKesson Corporation

- Syft

- Cardinal Health

- Owens & Minor

- LogiTag Systems

- Jump Technologies

- Epicor

- JDA(Blue Yonder)

- Manhattan Associates

- IBM

- Medline Industries

- FlexLogistics

- ClarusONE

- Zebra Technologies

- OptiFreight(UPS)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日