英国のデジタルヘルスケア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United Kingdom Digital Healthcare - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072735

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

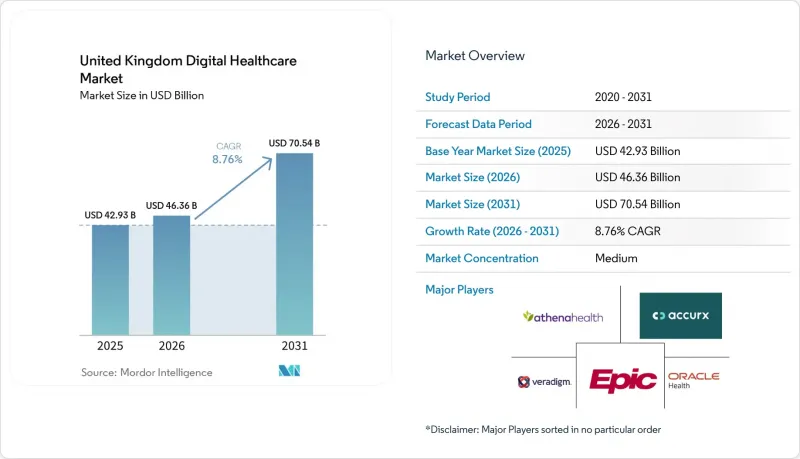

Mordor Intelligenceによると、英国のデジタルヘルスケア市場規模は、2025年の429億3,000万米ドル、2026年の463億6,000万米ドルから、2031年までに705億4,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は8.76%となる見込みです。

本レポートは、提供形態(ソフトウェア、サービス、ハードウェア)、技術(遠隔医療、遠隔患者モニタリング、mヘルス、ヘルスケア分析およびAIなど)、導入形態(クラウド型、ハイブリッド型、オンプレミス型)、用途(慢性疾患管理など)、エンドユーザー(病院など)、および地域(英国)ごとに分類されています。市場予測は金額(米ドル)で示されています。

英国のデジタルヘルスケア市場の動向とインサイト

NHSの電子患者記録(EPR)導入が臨界点に達する

2025年のデジタル成熟度評価によると、NHSプロバイダーの93%が電子患者記録(EPR)を稼働させていましたが、双方向のデータフローを統合していたのはわずか30%にとどまりました。これは、現在の動きが初期導入ではなく、最適化に重点が置かれていることを意味します。NHSイングランドは、2026年末までに急性期医療トラストの97%がEPRを導入すると見込んでおり、導入作業が引き続き英国のデジタルヘルスケア市場全体の需要を支えています。NHSの地域レベルでのIT支出は、2025/26年度の49億ポンド(62億米ドル)から、2028/29年度には68億ポンド(86億米ドル)へと増加すると予測されており、これによりプラットフォームベンダーやサービスパートナーは、導入およびサポート業務を行うためのより長い期間を確保できるようになります。重要なビジネス上の変化として、NHSフロントライン生産性プログラムを通じて、収益資金が電子患者記録(EPR)の最適化、トレーニング、ワークフローの再設計に充てられるようになったことが挙げられます。これにより、支出の範囲が初期のライセンシング費用を超えて拡大しています。この変化により、大規模な導入をすでに完了したトラストにおいても、マネージドサービス、統合サポート、ユーザートレーニング、稼働後のコンサルティングが継続的に行われ、単発的な契約ではなく、継続的な契約価値が支えられています。

急性期医療現場を超えたバーチャル病棟の拡大

NHSイングランドは2025年3月時点で12,825床のバーチャル病棟を運営しており、南東部地域だけでも2024年に8万5,000件を超えるバーチャル病棟への入院が記録され、これは2023年の水準を18%上回りました。「NHS 10カ年保健計画」では、予防的かつ計画的なケアプラットフォームのための全国的な調達ルートの確立が約束され、インセンティブが地域密着型の緊急ケア活動とより直接的に結びつけられました。NHSが委託したある試験では、「在宅病院(Hospital at Home)」ケアが入院治療よりも費用が安く、患者1人あたりの治療エピソードあたり平均2,265ポンド(2,860米ドル)の節約になることが判明しており、この数値は現在、各地の事業計画の策定に影響を与えています。COPD、心不全、虚弱状態に対するケアパスは、現在、単なる追加的なパイロット事業ではなく、「バーチャルファースト」のサービスとして設計されており、これにより、遠隔モニタリングベンダーがケア提供において占める位置づけが変化しています。この変化により、英国のデジタルヘルスケア市場において、NHSの日常業務の中で機能する接続デバイス、ワークフロープラットフォーム、および在宅環境でのデータ統合に対する需要が高まっています。

NHS施設全体に広がるレガシーな相互運用性の課題

「2025年デジタル成熟度評価」によると、電子患者記録(EPR)を導入しているNHS提供機関のうち、双方向のデータフローを統合しているのはわずか30%に過ぎず、これはコネクテッドケアの成長を阻む最も明白な制約の一つであり続けています。NHSイングランドの「フロントライン生産性プログラム」および「NHS標準データモデル」は、この格差を縮小することを目的としていますが、理事会は、「単一患者記録(SPR)」プログラムの完全なメリットが実現されるのは2030年まで見込めないとの見解を示しています。依然として互換性のないシステムに依存している地域では、特に急性期医療、地域医療、精神保健サービスの連携が必要な場合、ケアパスの再設計が遅れ、データ交換の速度が低下し、統合作業のコストが高騰する事態に直面しています。遠隔モニタリング、共有ケア、意思決定支援に紐づく収益は、各医療現場間の信頼性の高いデータ交換に依存しているため、この遅れは英国のデジタルヘルスケア市場にとって重大な問題となります。したがって、FHIR UK Core R4およびNHS GP Connect規格への準拠を実証できるベンダーは、依然として独自開発の連携に依存しているベンダーよりも、明確な商業的優位性を持っています。

セグメント分析

2025年、ソフトウェアは英国のデジタルヘルスケア市場シェアの59.27%を占めました。これは、EPR(電子カルテ)のライセンシング、SaaSベースの臨床プラットフォーム、およびアンビエント音声・分析ツールの急速な商業的拡大に支えられたものです。この主導的地位は、短期的な勢いというよりは構造的な需要を反映しています。なぜなら、限られた数のEPRベンダーやアプリエコシステムを中心としたNHSの標準化により、大規模な更新基盤が形成されているからです。また、ソフトウェア分野は、クラウドネイティブな臨床プラットフォームが、もはや単独のプロジェクトではなく、長期的な運用インフラとして扱われるようになったことからも恩恵を受けています。これにより、調達は単発的なものから、トラストや統合ケアシステム全体にわたる複数年にわたる変革計画とより密接に結びついたものへと変化しています。さらに、トラストが臨床および管理面のカバー範囲がより広い少数のシステムを求めるようになるにつれ、ソフトウェアは英国のデジタルヘルスケア業界全体に深く根付くこととなります。

サービスは最も急成長しているセグメントであり、英国のデジタルヘルスケア市場におけるサービス規模は、2026年から2031年にかけてCAGR9.08%で拡大すると予想されています。NHSの各組織は、大規模なシステム稼働開始後、マネージドサービス、導入支援、最適化作業、およびAI-as-a-Service(AaaS)へと、より多くの予算をシフトさせています。EPR(電子患者記録)のユーザビリティ調査によると、NHSスタッフのわずか34%しか、EPRによって業務効率が向上したと感じていないことが明らかになりました。これは、トラストがトレーニング、ワークフローの再設計、導入後のサポートにより多くの費用を投じている理由を説明する一因となっています。ハードウェアの市場規模は依然として小さいもの、バーチャル病棟キット、接続型ウェアラブルデバイス、遠隔モニタリング機器が在宅ケアモデルの中心的な役割を果たしているため、依然として重要な位置を占めています。計画されている20億ポンド(25億米ドル)規模の「Clinical Digital Health Systems 2.0」フレームワークも、NHSの契約が単体の製品購入ではなく、ソフトウェアとサービスを組み合わせた提供形態へと移行していることを示しています。

2025年には、テレヘルスおよび遠隔医療が収益の35.79%を占め、英国のデジタルヘルスケア市場において最大の技術カテゴリーとしての地位を維持しました。この優位性は、パンデミック期における導入の長期的な余波、特に緊急受診、経過観察、および慢性疾患ケアの診療経路の再設計において、依然として反映されています。また、バーチャル病棟モデルが引き続き接続デバイス、アラートシステム、臨床医向けダッシュボードに依存しているため、この技術基盤の下で遠隔患者モニタリングも拡大しています。mヘルスアプリケーションは、フォーム、メッセージング、予約管理、慢性疾患ケアのやり取りをますますサポートするようになったNHSアプリの機能拡充の恩恵を受けています。デジタルヘルスシステムは、より少数のプラットフォームプロバイダーを中心に統合が進んでおり、これにより英国のデジタルヘルスケア業界全体で技術スタックの統合が進んでいます。

ヘルスケア分析とAIは、予測型運用、意思決定支援、およびアンビエント音声記録に牽引され、2031年までのCAGR8.98%で最も急速に成長している技術分野です。NHSフェデレーテッド・データ・プラットフォームおよび関連するAI安全性プログラムは、データインフラを臨床および運用アプリケーションの直接的な推進力へと変える一助となっています。OECDの分析では、英国が医療分野におけるスケーラブルなクラウド導入の代表的な事例として挙げられ、AI診断ツールの調達は公共部門での導入におけるベンチマークとして指摘されました。デジタル治療薬も成長していますが、NICEのエビデンスパスでは、広範な導入支援が確立されるまでに依然として長い検証サイクルが求められるため、その普及には制約が残っています。このため、AIとアナリティクスは、完全に新しいケアパスの確立を必ずしも待たずに、記録作成、処理能力、トリアージ、およびキャパシティ管理を改善できることから、主な追加支出分野となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- NHSの電子患者記録の導入

- 急性期医療以外の現場におけるバーチャル病棟の拡大

- 「NHSアプリ」:国民向けデジタル・フロントドアとしての役割

- AIを活用した臨床ワークフローの自動化

- 地域ケアのデジタル化と在宅モニタリング

- FHIRに基づく相互運用性の標準化

- 市場抑制要因

- NHS施設全体におけるレガシー相互運用性の課題

- サイバーセキュリティおよび臨床安全に関するコンプライアンスの負担

- 規制対象ソフトウェアおよびAIツールの長い検証サイクル

- 臨床情報学およびヘルスデータ分野の人材不足

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供別

- ソフトウェア

- サービス

- ハードウェア

- 技術別

- 遠隔医療およびテレメディシン

- 遠隔患者モニタリング

- mヘルスアプリケーション

- ヘルスケア・アナリティクスとAI

- デジタルヘルスシステム

- デジタルセラピューティクス

- 展開モード別

- クラウドベース

- ハイブリッド

- オンプレミス

- 用途別

- 慢性疾患管理

- 診断および意思決定支援

- メンタルヘルス

- 予防・ウェルネスケア

- 管理およびワークフローの自動化

- エンドユーザー別

- 病院およびNHSトラスト

- プライマリケアおよび一般開業医診療所

- 患者および在宅ケア施設

- 支払者および委託者

- 製薬・ライフサイエンス企業

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Accurx

- athenahealth

- Babylon Health

- Cera

- Current Health

- Dedalus S.p.A.

- Doccla

- DrDoctor

- EMIS Health

- Epic Systems Corporation

- Fielmann

- Graphnet Health

- Huma

- InterSystems Corporation

- KIND GmbH & Co. KG

- Livi

- Oracle Health

- Patients Know Best

- Philips

- System C Healthcare

- TPP

- Visionable

- Veradigm

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日