米国の獣医診断市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Veterinary Diagnostics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072734

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

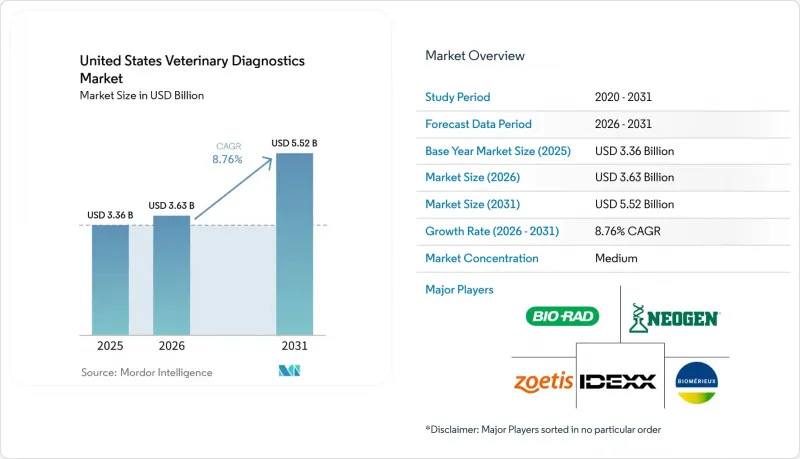

Mordor Intelligenceによると、米国の獣医診断市場の規模は、2025年に33億6,000万米ドル、2026年に36億3,000万米ドルとなり、2031年までに55億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR8.76%で成長すると見込まれています。

本レポートは、製品別(消耗品・試薬、機器)、技術別(免疫診断、生化学、分子診断、血液学、尿検査、その他)、動物種別(コンパニオンアニマル、家畜)、用途(感染症、内分泌学、循環器学、腫瘍学、その他)、およびエンドユーザー(リファレンスラボ、病院/クリニック、POC/院内検査、研究機関)ごとに分類されています。予測値は金額(米ドル)で表示されています。

米国の獣医診断市場の動向と洞察

増加するコンパニオンアニマルの医療費

2024年、米国におけるペット保険の普及率はペット総数の3.9%に達し、640万頭の犬と猫が対象となりました。一方、総保険料収入は47億4,000万米ドルを超え、前年比21.4%増加しました。それでもなお、ほとんどのペットは正式な保険適用外の状態にあり、これは米国の獣医診断市場において、プレミアムパネルの導入が自己負担額の上限という大きな障壁に直面し続けていることを意味します。一方で、保険に加入している世帯は、事故や病気の補償プランが臨床評価に関連する検査費用を一般的にカバーしているため、より詳細な診断検査を受け入れやすくなっています。「ペット保険モデル法」による州レベルの基準設定は、保険契約の整合性をより広範に確保し、予測期間を通じて保険の普及拡大を促進するものと見込まれます。その結果、米国の獣医診断市場全体において、保険適用による受診では診断検査がより重視されるようになる一方で、保険未加入の受診では依然として価格への敏感度が高くなっています。

院内検査およびポイント・オブ・ケア検査の拡大

米国の獣医診断市場では、コンパクトな分析装置が標準的な病院だけでなく小規模な移動診療モデルにも適合するようになったため、院内検査の成長が加速しています。Zomedica社のTRUFORMAプラットフォームはこの変化を明確に示しており、同システムは、スペースが限られた診療所や移動診療の現場でも使用可能なコンパクトな形式で内分泌検査を提供できるよう設計されています。ポイント・オブ・ケア(POC)システムを導入する診療所が増えるにつれ、収益構造は単発のハードウェア販売から、継続的な消耗品の需要へと移行しています。これは重要な点です。なぜなら、ポイント・オブ・ケアおよび院内検査は、米国獣医診断市場において最も急速に成長しているエンドユーザーチャネルであり、2031年までに10.2%の成長が見込まれているからです。より広範な影響として、特にその日の診察での臨床判断が最も重要となる場面において、院内検査の迅速な結果報告が日常的なケアの期待の一部になりつつあります。

獣医師および検査技師の慢性的な不足

米国の獣医診断市場は、過去10年間でコンパニオンアニマル(伴侶動物)を扱う獣医師の数は増加した一方で、混合動物および農業分野の獣医師の数は減少したため、食肉用動物のケアにおけるサービス格差が拡大し、供給制約に直面し続けています。また、2025年には米国農務省動植物検疫局(USDA APHIS)が1,300名以上の職員を失い、主要な動物疾病検査研究所の職員の20%から30%が削減されたと報告されており、連邦政府の対応能力も弱まりました。そのため、米国における獣医学診断市場では、検体の採取、解析、およびフォローアップを依然として獣医師に依存しているにもかかわらず、感染症の発生時には民間検査機関が対応の負担をより多く担うことになっています。また、細胞診、組織病理学、および専門的な検査ワークフローは、商業規模での完全自動化がまだ実現されていないため、検査技師の不足がさらなるボトルネックとなっています。この圧力は、検査需要はあるもの、地元の診療体制が脆弱すぎてその需要のすべてを安定した収益に結びつけることができない、地方の畜産地域で最も強く感じられています。

セグメント分析

2025年、消耗品、キット、試薬は米国獣医診断市場シェアの46.27%を占め、売上高ベースで最大の製品カテゴリーとなりました。この地位は、米国獣医診断業界において、分析装置の導入が成功するたびに、アッセイカートリッジ、スライド、試薬、検査キットといった消耗品の継続的な需要が生じるという性質を反映しています。動物病院がIDEXX CatalystやZoetis Vetscanなどのプラットフォームを導入すると、再注文は任意の購入サイクルではなく、運営費の安定した一部となります。また、米国の獣医診断市場では、1回の来院あたりの検査密度が高まっていることも追い風となっています。これは、来院数の伸びが緩やかであっても、検査の深度が高まれば試薬の使用量が増加するためです。

機器市場は2031年までCAGR9.08%で成長すると予測されており、これにより、米国獣医診断市場において最も成長の速い製品セグメントとなっています。現在の投資サイクルは、ハードウェアの更新、AI対応の画像診断システムのアップグレード、および設置スペースが小さいコンパクトなシステムへの需要によって支えられています。IDEXXが2026年1月に発売した「ImageVue DR50 Plus」は、AI対応の画像診断オプションを追加し、競合する獣医用システムに比べて放射線被ばく量を最大60%低減しており、ベンダーが差別化されたハードウェアを活用して新規導入を正当化している実例を示しています。企業グループは複数の拠点で一括購入を行うため、こうした設備投資をより容易に吸収できますが、独立系動物病院は価格交渉力が低いにもかかわらず、同様の競合圧力に直面しています。時間の経過とともに、新規導入のたびに下流の消耗品の需要が拡大し、これにより米国の獣医診断業界における製品の成長は、機器の更新と定期的な検査利用の両方に支えられています。

2025年には、感染症パネル、媒介性疾患検査、フィラリアスクリーニング、アレルギー診断における高頻度な利用に支えられ、免疫診断が売上高の35.79%を占めて首位となりました。これらの検査法は、長年にわたり標準的な健康管理および疾病管理プロトコルの一部となっており、診療所と検査機関の両方で幅広い導入実績に支えられています。臨床生化学および血液学は、大量の患者を対象とした肝臓、腎臓、内分泌、および全血球計算の評価を支えているため、日常的な内科診療の中心的な位置を占め続けています。この安定した検査構成により、米国の獣医診断市場に新しい手法が徐々に加わっている中でも、成熟した技術が依然として重要な役割を果たしています。

分子診断は2031年までCAGR8.38%で成長すると予測されており、最も急速に拡大している技術分野となっています。米国農務省(USDA)の「全国牛乳検査戦略」により、2024年12月の連邦命令以降、乳牛群のサーベイランスにおいてPCRインフラが恒久的な役割を担うことになりました。コンパニオンアニマル分野では、査読済みの検証結果により、がんの早期発見における液体生検および関連する分子診断ツールの有効性が裏付けられています。これには、2024年の犬を対象としたスクリーニング研究における98.7%の特異度も含まれます。こうした並行した使用事例は、単一の疾患領域や動物集団への依存度を低減させるという点で重要です。したがって、技術の組み合わせは、従来の形式を完全に置き換えるのではなく、米国の獣医診断市場の実用的な範囲を拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ペットの医療費の増加

- 診療所内検査およびポイント・オブ・ケア検査の拡大

- AIを活用した画像および血液検査データの解析

- 日常診療における分子診断法および迅速検査法の普及

- 企業チェーンの標準化と試薬の大量購入

- サービスが十分に行き届いていない移動型および訪問型獣医療モデル

- 市場抑制要因

- 獣医師および検査技師の慢性的な不足

- 価格に敏感なオーナーにとっての高度な診断の高コスト

- 診療用ソフトウェアとデバイス間のワークフロー統合の断片化

- 高度な診断検査における償還の見通しの不透明さ

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品別

- 消耗品、キット、試薬

- 機器

- 技術別

- 免疫診断

- 臨床生化学

- 分子診断

- 血液学

- 尿検査

- その他の技術

- 動物タイプ別

- 伴侶動物

- 犬

- 猫

- その他のコンパニオンアニマル

- 家畜

- 牛

- 豚

- 家禽

- その他の家畜

- 伴侶動物

- 用途別

- 感染症

- 内分泌学

- 循環器科

- オンコロジー

- その他の用途

- エンドユーザー別

- 獣医検査機関

- 動物病院および診療所

- ポイント・オブ・ケア検査および院内検査

- 獣医学研究機関および大学

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Agfa-Gevaert N.V.

- Antech Diagnostics, Inc.

- BioNote, Inc.

- Bio-Rad Laboratories, Inc.

- bioMerieux SA

- Covetrus, Inc.

- FUJIFILM Holdings Corporation

- Heska Corporation

- Henry Schein, Inc.

- IDEXX Laboratories, Inc.

- INDICAL BIOSCIENCE GmbH

- Neogen Corporation

- QIAGEN N.V.

- Randox Laboratories Ltd.

- Scil Animal Care Company GmbH

- Shenzhen Mindray Animal Medical Technology Co., Ltd.

- Siemens Healthineers AG

- Thermo Fisher Scientific Inc.

- Virbac

- Zoetis Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日