米国のバイオテクノロジーと製薬サービスのアウトソーシング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

US Biotechnology And Pharmaceutical Services Outsourcing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072699

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

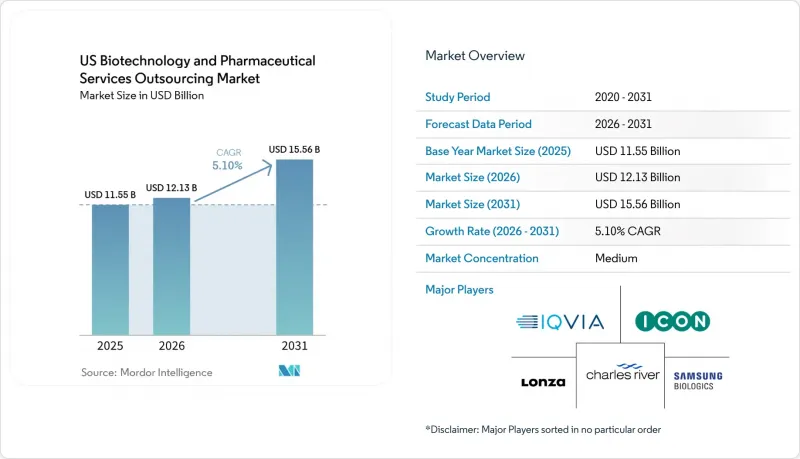

Mordor Intelligenceによると、米国のバイオテクノロジーと製薬サービスのアウトソーシングの市場規模は、2025年の115億5,000万米ドルから2026年には121億3,000万米ドルへと拡大し、2031年までに155億6,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR5.10%で成長すると見込まれています。

本レポートは、サービス種別(CRO、CDMO、分析、薬事規制、医薬品安全性監視、包装)、薬剤種別(低分子医薬品、高分子医薬品、細胞・遺伝子治療、ワクチン)、開発段階、エンドユーザー、および治療領域(腫瘍学、神経学、免疫学、循環器、希少疾患、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国のバイオテクノロジーと製薬サービスのアウトソーシング市場の動向と洞察

バイオ医薬品、細胞・遺伝子治療のパイプラインの複雑化

バイオ医薬品、細胞療法、遺伝子療法への移行が、米国のバイオテクノロジーと製薬サービスのアウトソーシング市場における主要な需要の牽引要因となっています。これらのプログラムには、専門的なGMP施設、治療法ごとに特化した分析手法、複雑なコールドチェーンプロセス、および迅速に構築することが困難な規制に関する専門知識が必要とされます。2024年には、5,318件の臨床試験開始のうち、腫瘍学、免疫学、神経学、および循環器系のプログラムが71%を占め、複雑な分野への注力が反映されました。細胞・遺伝子治療、抗体薬物複合体(ADC)、多特異性抗体などの新規腫瘍学治療法は、腫瘍学臨床試験の35%を占め、高度な能力を持つCDMOへの需要を高めています。自家由来CAR-Tプログラムには複数の専門的な業務が含まれており、作業がさまざまなベンダーに分散されるため、アウトソーシングの量やプログラムコストの増加、およびプロバイダーとの関係期間の長期化につながっています。

エンドツーエンドの統合開発・製造パートナーへの需要

米国のバイオテクノロジーと製薬サービスのアウトソーシング市場において、スポンサー各社はプログラムあたりのアウトソーシングパートナー数を削減しており、開発から規制当局への申請に至るまでのエンドツーエンドのプロセスを一元管理するプロバイダーを優先しています。統合型CDMOおよびCROモデルは、開発スケジュールを短縮することが実証されており、350件以上のプロトコルにおいて120社以上のバイオテクノロジー企業に採用されています。この動向により、幅広い能力を持つプロバイダーに収益が集中する一方で、小規模な専門企業はパートナーシップを結び、サービス提供範囲を拡大しています。調達チームはスピードと引き継ぎ回数の削減を優先しており、これにより統合型プラットフォームは価格交渉力とスポンサーとのより強固な関係を築いています。

スポンサーの集中リスクとベンダーの統合

米国のバイオテクノロジーと製薬サービスのアウトソーシング市場では、主要スポンサー間でのベンダー統合が成長機会を制限しています。多くの大手製薬企業は現在、サービスカテゴリーを問わず、厳選された少数の優先CROおよびCDMOと提携しています。このアプローチは監督やコスト管理を効率化しますが、優先ステータスを失った場合、プロバイダーは大きな収益リスクにさらされることになります。中堅企業は、契約を獲得する前に品質管理システム、人員、施設への投資を行うことが多いため、さらなるプレッシャーに直面しています。小規模なバイオテクノロジー企業からの受注がある程度バランスを保っていますが、それらの需要は資金調達状況やポートフォリオの変更によって変動するため、収益の質は顧客集中や契約更新サイクルに左右されやすくなります。

セグメント分析

2025年、契約研究機関(CRO)サービスは、米国のバイオテクノロジーと製薬サービスのアウトソーシング市場を席巻し、収益の39.88%を占めました。この優位性は、主に腫瘍学および神経学分野における第II相から第IV相までの継続的な活動に起因しています。これらの分野では、臨床試験の実施がデータ集約的であると同時に、運用面でも複雑を極めます。CRO各社は、従来のモニタリングや治験施設管理にとどまらず、プロトコル設計の支援、被験者募集の分析、医薬品安全性監視、統合的な品質監督などを含むよう、業務範囲を拡大しています。スポンサーが単体のサービスよりも包括的な実施パッケージを選択する傾向にあるため、この進化により平均契約額は上昇しています。市場では、臨床業務と強固な規制および技術的支援をシームレスに融合させるプロバイダーがますます支持されています。

多施設共同プログラム全体における監視基準の厳格化により、薬事・品質保証関連のサービスは活況を呈しています。スポンサーは、ベンダー間における品質管理システムの運用支援をますます求めています。臨床試験のデザインにバイオマーカーがより多く取り入れられるにつれ、特に腫瘍学分野において、分析およびバイオ分析サービスの需要が急増しています。医薬品安全性監視および医薬品安全性サービスは自動化モデルへと移行しており、プロバイダー各社は迅速なシグナル検出や大規模な症例処理ツールへの投資を進めています。包装、表示、シリアル化サービスは依然としてニッチな分野ですが、保管管理の連鎖(チェーン・オブ・カストディ)の維持が極めて重要な先進治療プログラムにおいては、その重要性は極めて高いものです。

2025年には、低分子化合物が売上高の42.35%を占め、米国のバイオテクノロジーと製薬サービスのアウトソーシング市場において、主要な薬剤タイプセグメントとしての地位を確固たるものにしました。その強固な地位は、新規化学物質や高活性化合物が豊富に存在するパイプラインによって支えられています。API合成や経口固形製剤の製造においては、特に規制物質や厳格な封じ込め要件を伴うプログラムにおいて、アウトソーシングがすでに広く普及しています。その結果、このセグメントの今後の成長は、アウトソーシング率の大幅な変化というよりは、むしろ構成比の改善に起因すると予想されます。高効力化合物や複雑な合成経路に牽引された契約額の増加は、プログラム数の比例的な増加がなくても明らかです。

細胞・遺伝子治療は、最も急成長している医薬品タイプとして台頭しており、米国のバイオテクノロジーと製薬サービスのアウトソーシング市場で、2031年までのCAGRは8.88%と予測されています。その台頭は、IND(新薬臨床試験申請)活動の増加や、ベクター、プラスミド、細胞処理、および出荷検査に関する社内能力を有するスポンサーが不足していることに起因しています。細胞・遺伝子治療、抗体薬物複合体(ADC)、多特異性抗体などを含む新規の腫瘍学治療法は、現在、腫瘍学臨床試験の35%を占めており、専門的な製造および分析サポートに対する需要の高まりを支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオ医薬品、細胞療法、遺伝子治療のパイプラインの複雑化の進展

- スポンサーによる固定コスト・可変キャパシティ型運営モデルの推進

- 統合型エンドツーエンド開発・製造パートナーへの需要

- リショアリングと北米サプライチェーンのリスク分散

- データ集約型の臨床業務は、拡張性の高い米国拠点のテクノロジープラットフォームを好む

- 複雑な臨床試験におけるプロトコル設計および被験者募集の迅速化

- 市場抑制要因

- スポンサーの集中リスクとベンダーの統合

- 多施設共同試験における規制および品質コンプライアンスの負担

- 特殊モダリティおよびGMPスイートにおけるキャパシティのボトルネック

- 入札競合と価格圧縮による利益率の圧迫

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- CRO(Contract Research Organization)サービス

- 受託開発・製造機関(CDMO)サービス

- 分析・バイオ分析サービス

- 薬事・品質保証サービス

- 医薬品安全性監視および医薬品安全性サービス

- 市場アクセスおよびメディカルアフェアーズサービス

- 包装・ラベル貼付・シリアル化サービス

- 薬剤タイプ別

- 低分子化合物

- 高分子医薬品

- 細胞・遺伝子治療

- ワクチン

- その他の薬剤タイプ

- 開発段階別

- 創薬・前臨床段階

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV・市販後

- エンドユーザー別

- 製薬会社

- バイオテクノロジー企業

- 医療機器メーカー

- 学術・研究機関

- 政府・公衆衛生組織

- 治療領域別

- オンコロジー

- 神経学

- 免疫学

- 感染症

- 心血管疾患

- 希少疾患

- 代謝性疾患

- その他の治療領域

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie

- Aenova Group GmbH

- Alcami Corporation

- Boehringer Ingelheim GmbH

- Cambrex Corporation

- Catalent, Inc.

- Charles River Laboratories International, Inc.

- Eurofins Scientific SE

- Fortrea Holdings Inc.

- ICON plc

- IQVIA Holdings Inc.

- Labcorp Holdings Inc.

- Lonza Group Ltd.

- Medpace Holdings, Inc.

- Parexel International Corporation

- PCI Pharma Services

- Pfizer

- Samsung Biologics Co., Ltd.

- Syneos Health, Inc.

- Thermo Fisher Scientific Inc.(PPD, Inc.)

- WuXi AppTec Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日