ドイツの3PL倉庫:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Germany 3PL Warehousing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072691

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

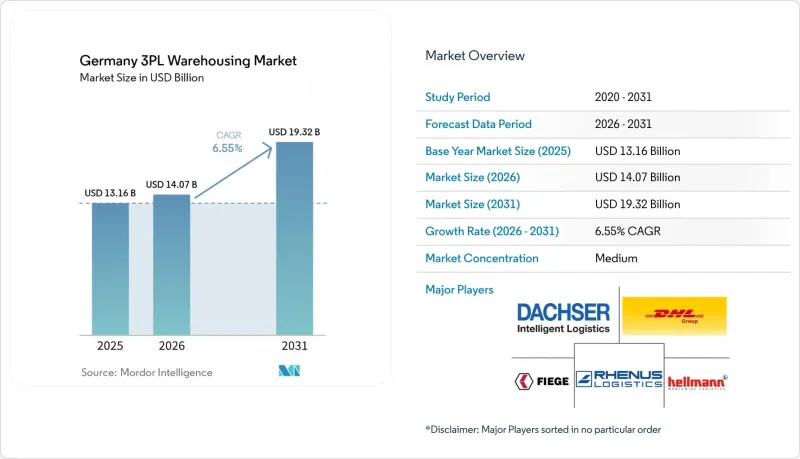

Mordor Intelligenceによると、ドイツの3PL倉庫の市場規模は2025年に131億6,000万米ドルと評価され、2026年の140億7,000万米ドルから2031年までに193億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.55%で成長すると見込まれています。

ドイツの3PL倉庫市場は、同国が欧州の製造および輸送の要としての役割を果たしていることから、引き続き恩恵を受けています。ドイツは9カ国と国境を接しており、フランクフルト、ハンブルク、ライン・ルール地域からなる物流トライアングルの中心に位置しています。この地域では供給が依然として逼迫しており、一等地の物流スペースの賃料は欧州でも最高水準となっています。本レポートは、サービスタイプ(保管、流通・在庫管理、その他)、倉庫タイプ(一般共有/マルチクライアント、保税、その他)、温度管理(非温度管理、その他)、技術(手動、半自動、全自動)、およびエンドユーザー(製造、消費財、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

ドイツの3PL倉庫市場の動向とインサイト

Eコマースにおける当日・翌日配送の圧力

ドイツの3PL倉庫市場では、オンライン小売の需要が基本的な保管だけでなく、配送速度や返品処理にも大きく依存するようになったため、フルフィルメントへの圧力が高まっています。2024年、ドイツのオンライン小売市場は806億ユーロ(870億米ドル)の売上高を記録し、6,800万人のオンライン買い物客にサービスを提供しました。買い物客1人あたりの年間平均支出額は2,200ユーロ(2,376米ドル)に達しました。アパレル、家電、美容製品などのカテゴリーでは、翌日配送が標準的なサービスとして期待されるようになり、人口密集都市部では、当日配送サービスが単なるプレミアムオプションから、競合上の差別化要因へと変化しつつあります。ドイツではファッション商品の返品率が依然として非常に高いため、返品処理は出荷スピードと同様に重要視されています。つまり、リバースロジスティクスの処理能力は、もはやオプションの付加機能ではなく、倉庫の中核的な機能となっているのです。この状況により、賃料が高く、新規用地が不足している場合でも、事業者は主要な人口密集地に近い立地を求めるようになっています。都市部のグリーンフィールド(新規開発用地)の選択肢が狭まる中、大規模なブラウンフィールド(既存施設)の改修や都市周辺の拠点が、規模の拡大と迅速な集荷締切時間を依然として必要とする事業者にとって、より現実的な選択肢となりつつあります。

医薬品・バイオ医薬品のコールドチェーンブーム

ドイツの3PL倉庫市場は、医薬品ロジスティクスによって大きな後押しを受けています。これは、バイオ医薬品、バイオシミラー、および特殊治療薬が、従来の製品よりも厳格な保管管理を必要とするためです。DHL Groupは2025年5月、3万平方メートルの多温度帯倉庫「フロルシュタット4」を開設しました。これにより、フロルシュタットのヘルスケア物流キャンパスは10万平方メートル、パレット収容数は140,000以上へと拡大しました。温度に敏感な製品の増加は、調達行動に変化をもたらしています。これは、GDPおよびGMPへの準拠が、契約の授与や更新において直接的な役割を果たすようになったためです。また、バイオ医薬品業界の顧客は、保管、取り扱い、出荷プロセスにおける弱点を最小限に抑えたいと考えているため、この変化により、デジタル監査が可能で、多温度帯対応かつ認証を受けた施設の価値が高まっています。Vetter Pharmaがラーヴェンスブルクで実施した1億5,000万ユーロ(1億6,350万米ドル)規模の拡張プロジェクトは、1万6,000パレット分の保管スペースを追加し、2028年までに6万8,000パレット分の保管スペースを目標としており、これもまた、メーカー所有の拠点周辺におけるアウトソーシングによる余剰在庫、バッファ保管、および支援能力に対する需要の高まりを示しています。その結果、コールドチェーン倉庫は、ドイツの3PL倉庫市場においてもはやニッチな分野ではなく、ネットワーク計画にますます大きな影響を与える、急成長中の分野となっています。

ハブ都市における優良工業用地の不足とコスト

ドイツの3PL倉庫市場は、構造的な用地問題に直面しています。これは、物流回廊の中でも特に混雑している地域が、同時に需要が最も強い地域でもあるためです。2025年の主要物流用地の賃料は、ミュンヘンで月額1平方メートルあたり11ユーロ(12米ドル)、フランクフルトで8.7ユーロ(9.5米ドル)、シュトゥットガルトで8.5ユーロ(9.3米ドル)に達しており、主要ハブでは依然として供給が逼迫していることが確認されています。ドイツおよびEUレベルの両方で土地利用政策が厳格化されているため、長期的なスペース不足の解消はますます困難になっています。ブラウンフィールドの再開発は一つの解決策ですが、汚染リスク、所有権の分散、そして修復期間の長期化といった問題があり、プロジェクトの進行を遅らせています。この問題は、先手を打って土地を取得したり、より複雑な形態の施設に資金を投入したりすることができない中規模の事業者にとって、最も深刻です。長期的には、土地不足により、ドイツの3PL倉庫市場は、より強固な財務基盤と開発業者との深い関係を有する大手プロバイダーに有利な状況が続くと見られます。

セグメント分析

2025年、ドイツの3PL倉庫市場において保管サービスは48.11%のシェアを占めており、これは自動車、小売、消費財のサプライチェーン全体で在庫バッファリングへの需要が継続していることを反映しています。物流および在庫管理は、倉庫の収容能力とピッキング・梱包業務、輸送計画、そして全国ネットワークにわたる在庫可視性を結びつけるため、依然として不可欠な役割を果たしています。付加価値サービスおよびその他のサービスは、2031年までCAGR9.38%で拡大すると予測されており、これは市場全体の成長率を大幅に上回っており、契約範囲が単なるスペースの提供を超えて広がりつつあることを示しています。ドイツの3PL倉庫市場におけるこの分野が成長しているのは、顧客が自社で施設、人件費、システムコストを負担することなく、最終段階でのカスタマイズを求めているためです。キッティング、ラベリング、返品処理、および共同梱包は、数年前と比べて、現在では倉庫経営の中心的な位置を占めるようになっています。

この変化は、2つの圧力によって同時に推進されています。Eコマースの注文では、単位ごとの取り扱い、カスタマイズされた梱包、より迅速な返品ワークフローが求められている一方、ヘルスケア製品では、より厳格な書類管理と、より厳密に管理された取り扱い手順が求められています。また、ドイツの包装および製造者責任に関する規制により、単一のアウトソーシングワークフローを求める顧客にとって、コンプライアンスに準拠したラベル貼付や準備サービスの価値が高まっています。認定を受けたプロセス集約型の業務は、標準的な保管業務よりも代替が難しいため、信頼できる事業者はここでより高い利益率を確保することができます。したがって、ドイツの3PL倉庫業界は、人件費の割合、システム統合、コンプライアンスの履行がすべてより重要視される契約へと移行しつつあります。コンシューマーエレクトロニクスやヘルスケア分野で実績のある事業者は、このプレミアムな需要層を獲得する上で有利な立場にあります。

2025年のドイツの3PL倉庫市場規模のうち、一般的なシェアード倉庫およびマルチクライアント倉庫が54.83%を占めており、荷主が依然として資本効率と全国的なカバー範囲をいかに重視しているかが浮き彫りになっています。マルチクライアント型倉庫は、3PLプロバイダーが固定費を複数の顧客や変動する季節的な需要パターンに分散できるため、依然として魅力的な選択肢となっています。このモデルは、ピーク需要の変動が激しく、需要超過時の柔軟性が重要なEコマースやFMCG(日用消費財)分野において特に有用です。FIEGEの5万5,000平方メートルのハミンケルン・プロジェクトおよび5万2,000平方メートルのヘッシッシュ・リヒテナウ・プロジェクト(いずれも2026年秋に開業予定)は、厳選された拠点において、依然としてマルチユーザー向けの収容能力が拡大し続けていることを示しています。多くの入居者にとって、共有型倉庫は依然としてドイツの3PL倉庫市場に参入するための最も現実的な手段となっています。

一部の顧客は共有環境での運営が困難であるため、専用契約倉庫は依然として最も急速に成長している倉庫タイプであり、2031年までのCAGRは8.55%と見込まれています。製薬、自動車、シーケンシング、および危険物を取り扱うユーザーは、一般的なマルチクライアント型施設が提供できるものよりも、より強力なプロセス管理、汚染分離、またはセキュリティ対策が必要です。こうした要件により、専用施設や長期契約の価値が高まっています。また、バリデーション、エンジニアリング設計、顧客の承認がより厳格になるため、参入障壁も高まっています。保税倉庫の規模は依然として小さいながらも、通関書類や通関要件が厳格化されるにつれ、EU域外からドイツの港湾システムへ流入する貨物流において、その重要性は高まりつつあります。その結果、ドイツの3PL倉庫市場は、取扱量では共有スペースが主導し、コンプライアンス主導の成長では専用スペースが主導するという二極化した構造となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Eコマースにおける当日・翌日配送への圧力

- 医薬品・バイオ医薬品のコールドチェーンブーム

- 自動車ティア1サプライヤーのニアショアリング

- 人手不足を背景とした自動化のROI向上

- カーボンニュートラル倉庫基準の急速な普及

- オンデマンドスペース向けデジタルマーケットプレース・プラットフォーム

- 市場抑制要因

- ハブ都市における優良工業用地の希少性とコスト

- 温度管理施設における電気料金の上昇

- 厳格なGDP/GMP監査により、医薬品倉庫の稼働開始の遅延

- 中小3PL事業者の基盤が細分化による技術導入の鈍化

- 規制の枠組み

- バリューチェーンおよび流通チャネル分析

- 技術革新の展望

- ポーターのファイブフォース分析

- コールドチェーン倉庫の要件の変遷

- 地政学的出来事がサプライチェーンの変容に与える影響

第5章 市場規模と成長予測

- サービスタイプ別

- ストレージ

- 流通および在庫管理

- 付加価値サービスおよびその他(キッティング、ラベリング)

- 倉庫タイプ別

- 一般共有型/マルチクライアント型倉庫

- 専用契約倉庫

- 保税倉庫

- 温度管理別

- 温度管理なし

- 温度管理あり

- 技術導入別

- 手動

- 半自動

- 全自動

- エンドユーザー産業別

- 製造業

- 消費財

- 食品・飲料

- 小売・Eコマース

- ヘルスケア・製薬

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア分析

- 企業プロファイル

- DHL Group

- DACHSER

- Rhenus Logistics

- FIEGE Logistics

- Hellmann Worldwide Logistics

- Kuehne+Nagel

- DSV A/S(Including DB Schenker)

- GEODIS

- CMA CGM Group(Including CEVA Logistics)

- BLG Logistics

- Nagel-Group

- Arvato Supply Chain Solutions

- LGI Logistics Group International

- Nippon Express

- NYK Line(Including Yusen Logistics)

- A.P. Moller-Maersk

- FedEx

- ID Logistics

- Rudolph Logistics Group

- Honold Logistik Gruppe

- Imperial Logistics

- Schnellecke Logistics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日