ローンサービシングソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Loan Servicing Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 172 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072687

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

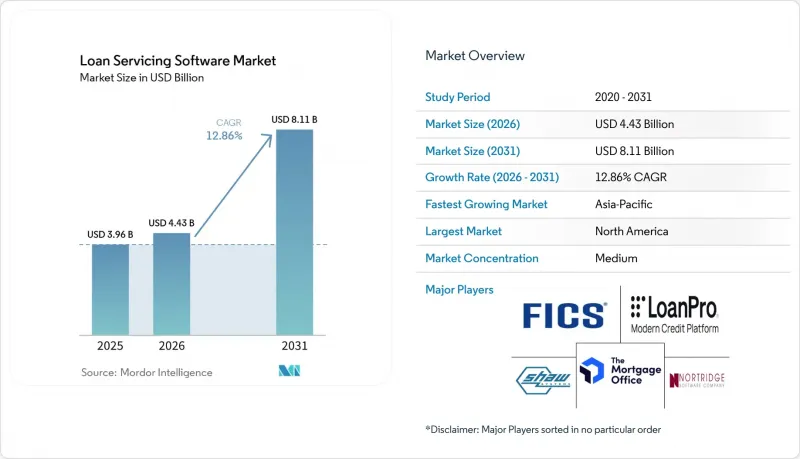

Mordor Intelligenceによると、ローン・サービシング・ソフトウェアの市場規模は、2025年の39億6,000万米ドルから2026年には44億3,000万米ドルへと拡大し、2031年までに81億1,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR12.86%で成長すると見込まれています。

本レポートは、導入モデル(クラウド型およびオンプレミス型)、ローン種別(住宅ローン、消費者ローンなど)、エンドユーザー(銀行、信用組合など)、企業規模(大企業および中小企業)、機能(支払・回収管理、ローン管理など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のローン・サービシング・ソフトウェア市場の動向と洞察

融資実行後の複雑なワークフローの自動化

ローンサービシング業務には、支払い、エスクロー、延滞管理、投資家向け報告、担保権管理など、反復的でありながら厳格な規制が課される作業が依然として多数含まれているため、融資実行後の複雑なワークフローの自動化は、ローンサービシングソフトウェア市場における主要な需要要因であり続けています。これらの業務の多くは定型化され、繰り返し行われるものですが、断片化されたシステム、手動による審査待ち行列、連携の取れていないコミュニケーションツールを通じて管理される場合、依然としてスタッフの貴重な時間を消費してしまいます。Shaw Systems社は2026年3月、ローン・サービシング・プラットフォームが「記録管理システム(systems of record)」から「インテリジェンスおよびオーケストレーションシステム(systems of intelligence and orchestration)」へと移行しつつあると述べています。この新しいシステムでは、AIエージェントが一次分析を行い、リスクを特定し、人間によるチームが確認・最終決定を行うためのコミュニケーション草案を作成します。2024年、インフィニット・コンピュータ・ソリューションズは、米国の大手住宅ローンフィンテック企業が、200以上の業務機能にわたってクラウドネイティブプラットフォームを近代化した結果、延滞是正処理時間を33%短縮し、作業負荷を60%削減し、借り手からの支払いの98%を自動的に処理できるようになったと報告しました。ポリシールールがワークフローのトリガーに直接組み込まれることで、自動化はコンプライアンス管理手段ともなり、サービシング処理におけるばらつきを低減し、監査の一貫性を向上させ、必要なアクションが正しい順序で完了したことを証明するための運用上の負担を軽減します。

貸し手およびサービサーにおけるクラウド移行

貸し手およびサービサーを横断したクラウド移行は、ローン・サービシング・ソフトウェア市場におけるもう一つの主要な成長要因となっています。これは、金融機関が現在、ホスト型提供を、規制への対応力と業務効率を向上させる手段と捉えているためです。この動きを加速させているのは、高度にカスタマイズされたオンプレミス環境では維持が困難な報告期限や更新サイクルです。特に、金融機関が手動でのパッチ適用や孤立したインフラチームに依存している場合には、その傾向が顕著です。ファニーメイのLL-2025-02では、イベントベースの報告要件が導入され、主要なローンレベルのサービシングイベントについては、処理された当日、遅くとも翌営業日の米国東部時間午前3時までに報告することが義務付けられています。フィナストラ社は2025年、同社のLaserProプラットフォームをクラウドに移行したことで、インフラのオーバーヘッドを削減し、更新の自動展開を可能にした結果、総所有コスト(TCO)を50~65%削減し、スタッフの生産性を15~20%向上させたと発表しました。また、クラウド環境では、暗号化された監査証跡、セキュリティ制御、および定期的な規制更新の標準化が容易になります。そのため、近代化のロードマップは、単発の置き換えプロジェクトではなく、複数年にわたる調達活動へとつながっています。その結果、ローン・サービシング・ソフトウェア市場は、規模の拡大とコンプライアンスの両面において、クラウド提供が好ましい運用モデルとなっている置き換えサイクルの恩恵を受け続けています。

レガシー・コアシステムとの統合の複雑さ

レガシー・コアシステムの統合の複雑さは、ローン・サービシング・ソフトウェア市場における最も根深い制約要因であり続けています。多くの金融機関が、長年使用されてきたコアシステム、カスタムインターフェース、そしてきれいに解消することが困難な従来のデータ構造を通じて、依然としてサービシング業務を運営しているためです。この課題は単なるシステム間の接続性をはるかに超えています。プラットフォームの変更には、リアルタイムの連携を想定して設計されていない信用情報機関、カストディアン、決済処理業者、エスクロープロセス、投資家向け報告レイヤーにわたるデータフローの再構築がしばしば必要となるためです。これにより、サービサーはソフトウェアを置き換えるだけでなく、コンプライアンスに準拠した日々のサービシングを支える周辺アーキテクチャの再構築も余儀なくされるため、近代化のペースは遅くなり、コストも高くなります。フィナストラ社は2025年、アーキテクチャの再構成が近代化の基礎となる部分であり、単に古い構造をクラウド環境に移行するだけでは、金融機関が解消しようとしていたのと同じ運用上の制約が残ってしまう可能性があると指摘しました。LendFoundry社は2026年、ポートフォリオの移行には、新しいサービシングシステムがコンプライアンスに準拠した将来を見据えたレポートを生成できるようになるまでに、少なくとも3ヶ月間の事前信用情報機関レポートの整合化が必要であると指摘しました。これにより、実質的な切り替えコストは、ライセンシング料や導入費用だけにとどまらず、はるかに高額なものとなります。この長い移行期間により、サービサーが自社のレガシー環境が将来の要件にもはや適合していないことを認めていても、ローン・サービシング・ソフトウェア市場全体におけるシステム入れ替えの決定は遅れています。

セグメント分析

2025年、クラウドベースのプラットフォームはローン・サービシング・ソフトウェア市場シェアの69.32%を占めており、新規導入や更新の決定がホスト型環境へと大きくシフトしていることを示しています。このセグメントが主導的な地位を占めているのは、クラウド提供が、規制更新の迅速化、監査証跡の強化、そして最新のサービシング・ワークフローとの容易な統合という現在のニーズに合致しているためです。また、遅延やバッチ処理を前提とした運用サイクルに基づいて設計された、高度にカスタマイズされたオンプレミス環境よりも、リアルタイム処理をより効果的にサポートします。ファニーメイのイベントベースの報告スケジュールにより、特に複数のサービシングイベントにわたって当日中のデータ移動が求められる場合、旧式のサービシング・スタックを現在の運用要件に適合させ続けるコストが増大しています。そのため、ローン・サービシング・ソフトウェア業界において、導入の選択は単なるインフラの選好を超え、より広範なガバナンスおよび報告に関する意思決定の一部となっています。

オンプレミスシステムは、データ主権上の制約、内部ホスティング要件、あるいは迅速に解消するにはコストがかかりすぎるレガシー統合システムを抱える金融機関にとっては、依然として重要な選択肢です。一部の政府系機関、国際的に活動する金融機関、および老舗の商業銀行は、近代化と内部統制および移行リスクとのバランスを図らなければならないため、依然としてこのカテゴリーに該当します。フィナストラ社は2025年、フルマネージドのクラウドプラットフォームにより、規制更新の導入が隔週サイクルで自動化され、メンテナンスの負担が軽減されるとともに、規制変更からソフトウェア対応までのタイムラグが短縮されると述べています。SAP Fioneerは2026年4月、同社のクラウドネイティブな住宅ローン・サービシング・プラットフォームにより、ローン処理に必要なフルタイム換算人員を88%削減し、手作業によるデータ処理を80%削減したと報告しました。これは、新しいアーキテクチャと手作業に依存するレガシー環境との間の生産性の格差を浮き彫りにするものです。こうした違いは、コンプライアンスへの圧力や運用コストの厳格化が引き続き購入決定を左右する中、クラウドがローン・サービシング・ソフトウェア市場全体においてそのリードをさらに広げていくことを示唆しています。

2025年時点で、住宅ローンはローン・サービシング・ソフトウェア市場の41.84%を占めていましたが、その優位性は、単純な融資残高だけでなく、住宅ローン・サービシングの構造的な複雑さに起因するものでした。住宅ローン・サービシングには、エスクローの照合、投資家への報告、延滞管理、損失軽減策の評価、そして厳格なコミュニケーション手順が必要であり、これらすべてが、堅牢な文書管理機能と詳細な管理機能を備えた専用システムに対する持続的な需要を生み出しています。日常的なサービシング業務でさえ、借り手、投資家、コンプライアンスチームに下流への影響を及ぼす可能性があるため、断片化されたプラットフォームでは、これらのワークフローを正確に管理することは困難です。商業ローンは2031年までCAGR14.06%で拡大すると予測されており、ローン・サービシング・ソフトウェア市場において最も成長の速いローン種別となる見込みです。このカテゴリーの成長は、コベナントの追跡、借入ベースの算出、シンジケート・サービシングの管理について、より優れた管理を必要とする貸し手によって支えられています。これらの分野では、スプレッドシート主導のプロセスを維持することがますます困難になりつつあります。

消費者ローン、自動車ローン、学生ローンの各ポートフォリオには、それぞれ独自のサービシングニーズがあり、特に支払いの頻度、経済的困難への対応、借り手とのコミュニケーションパターンにおいて顕著です。ACI Worldwideによると、モバイルによる請求書支払いの利用率は2019年の11%から2024年には26%に上昇し、Z世代の利用率は47%に達しました。これは、小売ローンカテゴリー全体において、モバイルファーストのサービシング体験への継続的な投資を裏付けるものです。したがって、ローン・サービシング・ソフトウェア業界は、高度に複雑な住宅ローン業務と、異なるインタラクションやワークフロー設計を必要とする、変化の激しい消費者信用の使用事例の両方にわたって拡大しています。金融機関がシステムの断片化を解消し、単一の運用基盤上で複数の融資実行後のプロセスを管理しようとする中、共通のアーキテクチャ上で複数のローンカテゴリーをサポートできるベンダーは、より有利な立場に立つことになるでしょう。

地域別分析

2025年、北米はローン・サービシング・ソフトウェア市場シェアの39.74%を占め、現在の収益構成において最大の地域セグメントとなっています。この地域が首位となった背景には、米国に規制対象の住宅ローン・サービサーが密集していること、およびGSE(政府支援機関)の報告、監査、ガバナンスに関する要件によって形作られる、コンプライアンス主導のシステム更新サイクルがあるからです。ファニーメイのLL-2025-02では、主要なサービシング事象について当日および翌営業日までの報告要件が定められており、レガシーなバッチ処理環境ではこれらの期限を満たせない米国のサービサー各社において、プラットフォームの更新が引き続き促進されています。カナダは、貸し手や信用組合が、より厳格な技術的レジリエンスへの期待や広範なデジタルトランスフォーメーションプログラムの下で旧来のシステムを近代化しているため、規模は小さいもの重要な二次市場としての地位を維持しています。欧州もまた、ローンサービシングソフトウェア市場において確立された一角を占めており、英国、ドイツ、フランスが牽引役となっています。これらの国々では、データの正確性、監査可能性、および多商品ローン対応が引き続きプラットフォーム選定の決定要因となっており、フィナストラは欧州の法人向け銀行機関との2025年のレンディングクラウド事業において、この方向性を強調しました。

アジア太平洋地域は、2031年までCAGR13.72%で拡大すると予測されており、ローン・サービシング・ソフトウェア市場において最も成長の速い地域セグメントとなる見込みです。インドが特に際立っているのは、デジタル融資に関する規制や非銀行金融会社(NBFC)の基盤拡大により、より多くの貸し手が、スプレッドシート主導で手作業による調整を要する融資実行後のプロセスではなく、標準化されたサービシング・プラットフォームへの移行を迫られているためです。中国、日本、韓国もまた、データ品質の向上、管理の徹底化、および合併後や複数事業体におけるサービス環境の統合に焦点を当てた近代化プログラムを通じて、地域の成長を支えています。ACI Worldwideによると、2025年には世界のデジタル融資取引の88%がモバイル端末から開始されており、これはアジア太平洋地域の貸し手の間で特に顕著になっている「モバイルファースト」のサービス設計ロジックを裏付けるものです。

南米、中東・アフリカは、ローン・サービシング・ソフトウェア市場において依然として初期段階の地域ですが、金融包摂プログラム、フィンテックの拡大、デジタルインフラへの投資がクロージング後のシステムに対する新たな需要を牽引するにつれ、その重要性が高まっています。ブラジルは南米をリードしており、これはオープンファイナンスの標準規格が、従来のサイロ化されたシステムよりも現代的なサービシング・プラットフォームとより自然に整合するAPIベースのアーキテクチャを促進しているためです。中東でも銀行のデジタル化プログラムを通じて勢いを増しており、Biz2Xは2026年2月、Deem Financeと提携し、UAEの中小企業向け組み込み型金融の拡大を支援すると発表しました。これは、構成可能でデータ駆動型の融資インフラに対する地域的な需要を裏付けるものです。アフリカは依然として導入の初期段階にあり、需要は「モバイルファースト」の貸し手やマイクロファイナンス機関に集中しています。これらの機関は、長期かつコストのかかるエンタープライズ導入ではなく、軽量でクラウドホスト型のサービシングツールを必要としています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 融資実行後の複雑なワークフローの自動化

- 貸し手およびサービサーにおけるクラウド移行

- 規制および監査負担の増大

- デジタル・セルフサービスに対する借り手の需要

- 債務不履行およびエスクロー報告に関するGSE APIの義務付け

- 政府および不良債権向けAIを活用したサービシング

- 市場抑制要因

- レガシー・コアの統合における複雑性

- 導入および変更管理にかかるコストの高さ

- AIガバナンスにおける責任のサービサーへの移行

- オープンソースおよびローコードによる代替圧力

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モデル別

- クラウドベース

- オンプレミス

- ローンタイプ別

- 住宅ローン

- 消費者ローン

- 商業ローン

- 自動車ローン

- 学生ローン

- その他のローンタイプ

- エンドユーザー別

- 銀行

- 信用組合

- 住宅ローン貸し手およびサービサー

- 非銀行系金融機関およびフィンテック系貸付業者

- その他のエンドユーザー

- 企業規模別

- 大企業

- 中小企業

- 機能性別

- 支払・回収管理

- ローン管理

- コンプライアンスおよびリスク管理

- レポートおよび分析

- 顧客によるセルフサービスとエンゲージメント

- その他の機能

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- The Mortgage Office

- Financial Industry Computer Systems, Inc.

- Nortridge Software, LLC

- Shaw Systems Associates, LLC

- LoanPro Software, LLC

- AutoPal Software, LLC

- Turnkey Lender Inc.

- Bryt Software LLC

- Jurismedia Inc.

- Graveco Software Inc.

- Dark Matter Technologies LLC

- Sagent M&C, LLC

- MortgageFlex Systems, Inc.

- defi SOLUTIONS, Inc.

- HES Fintech LLC

- Lendscape Limited

- Pennant Technologies Private Limited

- Nucleus Software Exports Limited

- DHI Computing Service, Inc.

- Finova Broker Software Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 172 Pages

- 納期

- 2~3営業日