サードパーティリスク管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Third-Party Risk Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 163 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072667

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

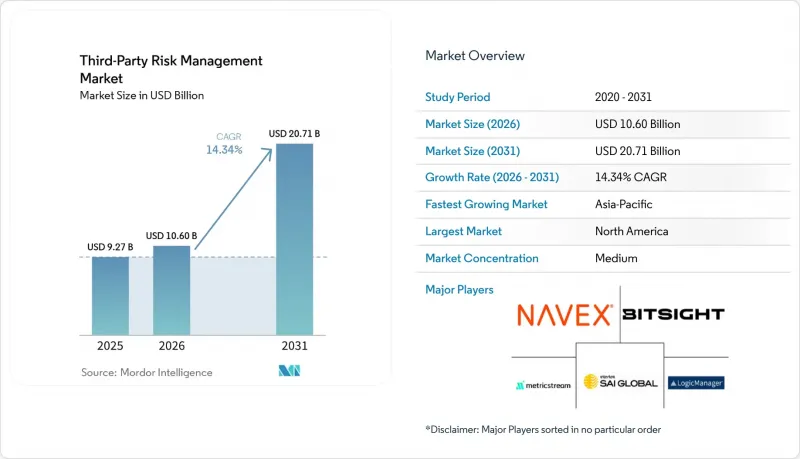

Mordor Intelligenceによると、サードパーティリスク管理市場の規模は2025年に92億7,000万米ドルと評価され、2026年の106億米ドルから2031年までに207億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは14.34%となる見込みです。

本レポートは、コンポーネント(ソリューションおよびサービス)、展開モデル(クラウドおよびオンプレミス)、組織規模(大企業および中小企業)、エンドユーザー業界(BFSI、IT・通信、ヘルスケア・ライフサイエンス、政府・防衛、小売・消費財など)、および地域別に分類されています。市場予測は金額(米ドル)で示されています。

世界のサードパーティリスク管理市場の動向と洞察

激化するサードパーティによるサイバー攻撃とランサムウェアへの曝露

攻撃者は現在、ベンダーを標的とするケースが増えています。これは、1つのサプライヤーが侵害されるだけで、多くの顧客環境への侵入経路が開かれてしまうためであり、このことがサードパーティリスク管理市場全体において緊急性を高めています。ベライゾンの「2026年データ侵害調査報告書」によると、確認されたデータ侵害の30%にサードパーティの関与が見られ、これは前年から急増した数値となっています。また、近年では大規模なサプライチェーンおよびサードパーティの侵害も急増しており、ベンダーに関連するリスクが企業のサイバーリスクにおいて恒常的な要素になりつつあることが示されています。Black Kite社の報告によると、サードパーティによる情報漏洩1件あたりの下流被害者の平均数は、2024年の2.56件から2025年には5.28件に増加しました。これは、現在、セキュリティ上の問題が相互接続されたエコシステム全体に波及している実態を反映しています。また、SecurityScorecard社の調査では、ランサムウェア攻撃の41.4%がサードパーティを介して発生していることが判明しており、この傾向により、サードパーティリスク管理市場において、より多くの業界が正式なベンダー監視プログラムの導入を進めています。

デジタルレジリエンスおよびアウトソーシング規制の強化

サードパーティの監督が、検証や監査が可能な統制手段として扱われるようになったため、規制はサードパーティリスク管理市場において最も強力な支出の引き金の一つになりつつあります。DORAは2025年1月17日に施行され、EUの金融機関に対し、情報登録簿の維持、重要なICT契約への最低限のセキュリティ条項の盛り込み、および集中リスクの継続的な監視を義務付けています。バーゼル委員会は2025年12月に「第三者リスクの健全な管理に関する原則」を公表し、これにより銀行セクターにおけるベンダーガバナンスおよび継続的なモニタリングに関する世界の基準が引き上げられました。規制の動きは欧州以外にも広がっており、日本の金融庁は2026年4月、米国、欧州連合、英国における先進的なTPCRM(第三者リスク管理)の実践を調査した研究報告書を公表しました。さらに、2025年10月にはニューヨーク州金融サービス局が第三者サービスプロバイダーのリスクに関するガイダンスを発表し、第三者リスク管理市場において、文書化され、証拠に基づいた監督の必要性を改めて強調しました。

サイロ化されたリスク管理システム全体にわたる高い導入・統合コスト

多くの購入企業が、共通のデータ構造に基づいて構築されていない調達、ERP、契約管理、GRCシステムとTPRMプラットフォームを連携させなければならないため、導入は依然としてサードパーティリスク管理市場における現実的な障壁となっています。Whistic社の報告によると、2025年にTPRMチームは平均で常勤従業員3名を追加し、1FTEあたり10万9,000米ドルのコストがかかったもの、94%の企業が依然として、審査したいすべてのベンダーを評価できていないと回答しています。このギャップは、人員配置、プロセス設計、データクレンジングが不十分な場合、ソフトウェアへの投資だけではカバー範囲の問題を解決できないことを示しています。小規模な購入企業にとっては負担がさらに重く、初年度のプラットフォーム費用、セットアップ費用、人件費が40,000~8万米ドルに達することもあり、サードパーティリスク管理市場への正式な参入が遅れる原因となっています。その結果、多くの組織では、対応が遅くなり、監査証拠の信頼性が低下するにもかかわらず、スプレッドシートや不完全なワークフローに依存し続けています。

セグメント分析

2025年、ソリューションはサードパーティリスク管理市場の61.23%を占めており、これは購入者が依然として、中核的なベンダーガバナンスにおいてプラットフォーム主導のモデルを好んでいることを示しています。企業が、連携していない複数のツールにまたがるのではなく、単一の運用レイヤー内でリスクの特定、スコアリング、ワークフロー管理、およびレポート作成を行いたいと考えているため、ソリューションは依然として中心的な位置を占めています。組織が特定の時点での評価から、ベンダーの状況に対する継続的な監視へと移行するにつれ、ソリューション内での最も強い需要は、継続的なモニタリングおよびインテリジェンス機能へとシフトしています。リスクの特定やデューデリジェンス、および評価・スコアリングツールは、サードパーティリスク管理市場における監査ニーズ、オンボーディング管理、証拠収集要件に直接合致しているため、依然として最も広く採用されているレイヤーを形成しています。

サービス部門は最も急速に成長している分野であり、サードパーティリスク管理市場におけるサービス部門の規模は、2026年から2031年にかけてCAGR 14.67%で拡大すると予測されています。多くの組織が、質問票の管理、デューデリジェンスの実施、是正措置の追跡、およびベンダーへのフォローアップについて依然として外部の支援を必要としているため、プロフェッショナルサービスおよびマネージドサービスの需要が高まっています。この需要は、企業がポリシーの所有権やエスカレーション権限を社内に留めておきたい場合であっても高まっており、これがサードパーティリスク管理業界全体におけるハイブリッドな運用モデルを支えています。また、サブスクリプションベースのライフサイクル対応を販売するテクノロジー主導の新規参入企業からも、マネージドサービスへの関心が集まっており、これにより、サードパーティリスク管理市場において拡張速度が遅いプロジェクト中心の提供モデルに圧力がかかっています。

クラウドは2025年にサードパーティリスク管理市場の57.45%のシェアを占めており、2031年までのCAGRが14.89%と、最も急速に成長している導入モデルでもあります。こうした状況は、サードパーティリスク管理市場がSaaS型導入へと徐々に移行しているのではなく、すでにSaaS型導入を中心に統合が進んでいることを示しています。クラウドツールは、インフラのオーバーヘッドを削減し、導入を迅速化し、コンテンツ、ワークフロー、統合機能の頻繁な更新をサポートするため、大企業や中規模の購入者に支持されています。この購入者の論理が、ベンダーがサードパーティリスク管理市場において、地域や顧客規模を問わずカバー範囲を拡大する一助となっています。

オンプレミスも依然として重要な位置を占めています。これは、一部の規制対象となる金融機関や防衛機関が、データの保存場所やローカル処理について、より厳格な管理を依然として求めているためです。そのため、サードパーティリスク管理市場における導入に関する議論は、既存システムの置き換えというよりも、異なるワークロードを各環境にどのように割り当てるかという点に焦点が当てられています。また、マルチクラウドのベンダーエコシステムはサードパーティへの依存度を高めるため、プラットフォームの提供を可能にするクラウド移行そのものが、顧客が監視しなければならないベンダーリスクの量も増加させています。そのため、多くの購入企業は、監視機能はクラウドに維持しつつ、機密性の高いベンダー記録はオンプレミスに保存しており、これがサードパーティリスク管理業界全体におけるハイブリッドモデルを支えています。

地域別分析

2025年、北米はサードパーティリスク管理市場シェアの38.56%を占めました。これは、厳格な規制、成熟したセキュリティ支出、および専門ベンダーの集中によるものです。特に米国では、規制対象セクターが定期的なチェックリストによる審査から、サービスプロバイダーに対する継続的な監視へと移行しているため、継続的モニタリングに対する需要が特に高まっています。2025年10月に発行されたNYDFS(ニューヨーク州金融サービス局)の改訂ガイダンスは、この方向性をさらに強化し、ライセンシング事業体にとってサードパーティ・ガバナンスを最重要課題の一つとして位置づけました。また、国境を越えたサプライチェーンやニアショア運営モデルにより、親会社や重要なサービスプロバイダーに対して新たな監督要件が生じていることから、カナダやメキシコもサードパーティリスク管理市場において重要性を増しています。

欧州は、サードパーティリスク管理市場において依然として第2位の規模を誇る地域ブロックであり、短期的には最も急激な規制の加速に直面しました。2025年1月17日にDORAが欧州連合(EU)全域で適用開始され、ICTサードパーティ登録簿、契約条項、集中リスクのモニタリング、および重要プロバイダーの監督に関する詳細な要件が導入されました。2025年11月、欧州の監督枠組みはさらに前進し、最初の重要第三者プロバイダー群が正式な監督の対象となりました。これにより、金融機関がサードパーティリスク管理市場においてプログラムや文書を構築する方法に変化が生じています。ドイツと英国は依然として最大の国内需要拠点であり、一方、フランス、イタリア、オランダ、スペインでは、金融分野を超えた各セクターにおいて、コンプライアンス主導の導入が進み続けています。

アジア太平洋地域は、サードパーティリスク管理市場において最も急成長している地域であり、2026年から2031年にかけてCAGR14.78%が見込まれています。デジタルサプライチェーンが拡大し、規制当局がサードパーティのサイバーリスクに関する期待を正式に定め始めていることから、中国、インド、日本が最大の需要源となっています。日本の金融庁は2026年4月、海外の先進的なTPCRM(サードパーティリスク管理)の実践事例を調査した研究報告書を公表しました。一方、SecurityScorecardの調査によると、2025年に分析対象となった国々の中で、シンガポールが71.4%という最も高いサードパーティによる情報漏洩率を記録しました。南米、中東・アフリカでは、現在の市場規模は依然として小さいもの、企業バイヤーの間でプライバシー法の施行、クラウドガバナンス、サプライチェーンセキュリティへの期待がより正式なものになるにつれ、第三者リスク管理市場は拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- マクロ経済要因が市場に与える影響

- 市場促進要因

- 第三者によるサイバー攻撃の激化とランサムウェアへの曝露リスクの増大

- デジタルレジリエンスおよびアウトソーシングに関する規制の強化

- クラウドおよびSaaS環境におけるベンダーエコシステムの拡大

- 定期的な見直しから継続的なモニタリングと自動化への移行

- N番目の当事者および集中リスクの把握の必要性の高まり

- モデル、データ、およびサービスプロバイダーに対するAIガバナンス上の義務

- 市場抑制要因

- サイロ化されたリスク管理システム全体にわたる高い導入・統合コスト

- データの品質、プライバシー、および国境を越えた情報共有の制約

- 静的なアンケート調査への信頼の低さと証拠の質のばらつき

- 調達、セキュリティ、法務、コンプライアンス部門にまたがる所有権の分散

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- リスクの特定とデューデリジェンス

- リスク評価とスコアリング

- 継続的なモニタリングとインテリジェンス

- ワークフロー、是正措置、およびレポート作成

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開モデル別

- クラウド

- オンプレミス

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- BFSI

- IT・通信

- ヘルスケア・ライフサイエンス

- 政府・防衛

- 小売・消費財

- 製造業

- エネルギー・ユーティリティ

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- シンガポール

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Archer Technologies, LLC

- Aravo Solutions, Inc.

- BitSight Technologies, Inc.

- Diligent Corporation

- Genpact Limited

- International Business Machines Corporation

- KPMG LLP

- LogicManager, Inc.

- MetricStream, Inc.

- Mitratech Holdings, Inc.

- NAVEX Global, Inc.

- OneTrust, LLC

- Panorays Ltd.

- ProcessUnity, Inc.

- Resolver Inc.

- Intertek SAI Global Pty Limited

- SecurityScorecard, Inc.

- ServiceNow, Inc.

- UpGuard, Inc.

- Venminder, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 163 Pages

- 納期

- 2~3営業日