航空機貨物システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Aircraft Cargo Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061619

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

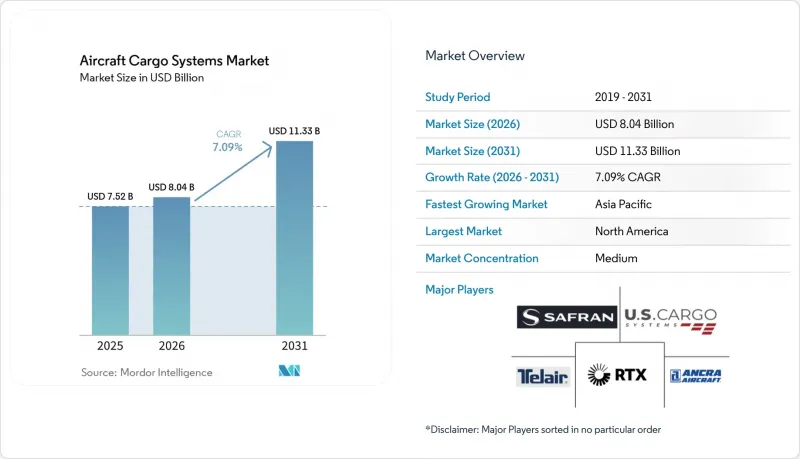

Mordor Intelligenceによると、航空機貨物システム市場の規模は、2025年の75億2,000万米ドルから2026年には80億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR7.09%で推移し、2031年までに113億3,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(貨物積載システムおよび機内貨物装備)、航空機タイプ(民間航空機、軍用機、および一般航空機)、エンドユーザー(OEMおよびアフターマーケット)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の航空機貨物システム市場の動向と洞察

専用貨物機への改造の急増

2025年には、2020年代後半にかけての新造貨物機の納入遅延による輸送能力の不足を補おうとする航空会社の動きを受け、改造活動が活発化しました。運航会社やインテグレーターは、ナローボディ路線ではB737-800BCFおよびA321P2Fプログラムへ、高密度路線ではB777-300ERベースのプログラムへと軸足を移し、貨物積載用ハードウェアおよび内装部品への需要が集中しました。規制やサプライチェーンのタイミングが依然として制約要因となっており、いくつかの大型ワイドボディ機のSTC(特別型式証明)が2026年の決定を目標としているほか、リードタイムの長い部品が改造スケジュールを引き延ばしています。また、リース契約の延長により部品供給用の航空機数が減少したことで、機体価格が上昇し、路線レベルでの綿密な計画が求められるようになったため、原料の経済性も逼迫しました。ワイドボディ機の生産枠が逼迫し、当面はB777Fが大型貨物機の役割を担うことになるため、改造は全機隊にわたるシステムの改修やアップグレードを支える基盤となっています。

時間指定航空貨物を必要とする越境ECの成長

小売業者やプラットフォームが長距離路線において24~48時間の確実な配送枠を求める中、Eコマースの動向が航空貨物の役割を加速させました。2025年半ばに米国での政策変更が中国からの貨物流れを再編した後、輸送能力と在庫は欧州向けルートへとシフトし、航空各社はアジア・欧州路線で高い搭乗率を報告しました。IATAは、2025年の欧州・アジア路線の貨物輸送量が力強く回復したことを追跡しており、これは需要の集中する地域へ貨物機を迅速に再配置した航空各社の機動力によるものです。2026年に予定されている欧州の低価値貨物に関する政策調整により、コンプライアンスへの重視が高まる見込みであり、これはスピードと追跡可能性を重視する混載輸送を後押しすることになります。航空会社や空港は、処理時間を短縮するためのデジタル化や追跡システムへの投資を拡大しており、これにより、新たな貿易ルートで貨物量が正常化する中でも、航空ネットワークはサービスレベルを維持できるようになります。

ジェット燃料価格の変動が航空会社の利益率を圧迫

ジェット燃料価格は2026年初頭にかけて急騰し、航空会社および貨物機の営業利益率に圧力をかけ、裁量的な改修投資の余地を狭めています。紛争地帯を回避するためのルート調整により、多くの長距離路線の飛行距離が延び、燃料消費量が増加し、主要回廊における実質的な輸送能力が低下しています。規制に基づく炭素排出プログラムや持続可能な航空燃料の導入により、航空会社の平均燃料費は上昇しており、スポット価格がピークから下落したとしても、コスト圧力は高止まりする見込みです。IATAは2024年および2025年におけるコンプライアンスおよびサステナビリティ関連コストの増加を指摘しており、2026年にさらに多くの路線が同スキームの対象となるため、この傾向は引き続き重要となります。こうした燃料費およびコンプライアンスの動向により、航空会社は資本プロジェクトのペースを調整し、信頼性やターンアラウンド時間の改善においてより迅速な投資回収が見込めるアップグレードを優先するようになっています。

セグメント分析

貨物積載システムは2025年に51.67%のシェアを占め、2031年までCAGR7.76%で成長すると予測されています。これは、標準化されたULD(ユニットロードコンテナ)の取り扱いに向けた、ローラートラック、ボールマット、ロック機構の近代化が全機隊における優先事項となっていることを反映しています。このセグメントは、航空会社がダウンタイムを短縮し、需要の急増時に柔軟なスケジューリングを可能にするクイックチェンジ構成を指定する動きにより、恩恵を受けています。シェア48.33%を占める機内貨物設備は、特に医薬品や高価値貨物の輸送において、厳格な防火安全および温度管理要件に対応しています。温度管理モジュール、ライナーのアップグレード、および規制に準拠した火災検知システムは、長距離路線における一貫したサービスレベルを支えています。パレットおよびコンテナの取り扱いにおける標準化は、ランプ時間を短縮し、ターンアラウンド性能を向上させ、これにより航空会社は混雑する路線での航空機利用率向上につなげています。デジタルモニタリングや重量・バランス分析が運航業務に導入され、コンプライアンスの向上や、高頻度で貨物が流れるハブ空港における人為的ミスの削減につながっています。

航空機貨物システム市場では、電動アクチュエータや複合材料部品への移行が着実に進んでおり、これにより床、ネット、貨物ドアの軽量化が可能になっています。また、航空各社は、メンテナンスや在庫データを統合されたコントロールタワーに送信するRFIDやセンサー搭載ハードウェアの導入も進めています。貨物室やライナーの認証枠組みにより、B737-800BCFやA321P2Fなどの現役機を含む機体群において、継続的なアップグレードサイクルが推進されています。運航会社は、キャビンの外観上のアップグレードよりも、ターンアラウンド時間の短縮やメンテナンス頻度の低減によるコスト削減を実現する貨物サブシステムに投資を行っています。複数のハブで混成機隊を運用する航空会社にとって、地上設備との相互運用性は依然として重要な選定基準となっています。IATAのCEIV基準や耐空性指令は調達チェックリストを形成しており、これによりラインフィットおよびレトロフィットソリューションに対する技術的なハードルが高まっています。

地域別分析

2025年には、航空会社や防衛プログラムが高い稼働率と着実なアップグレードサイクルを維持したことから、北米が42.53%で首位を占めました。北米の航空機貨物システム市場規模は、戦術的および戦略的プラットフォームにおけるシステムの信頼性、標準化されたパレット、より安全な貨物室への継続的な投資を反映しています。米国とカナダ全域では、有資格の労働力と認証への精通が処理能力を支えており、コンバージョンおよびMROのエコシステムは引き続き堅調です。2026年には、規制当局が管制区域内での視界外(BVLOS)運航への道筋を段階的に開いたことで、ドローンおよびeVTOLの試験運用が拡大し続けました。商用貨物機ネットワークは、エクスプレス便やeコマース路線に重点を置き、ターンアラウンド時間と信頼性を向上させるためのシステムアップグレードが行われました。同地域の防衛維持予算は広範にわたり、過酷な環境下で運用される輸送機における床面、拘束装置、およびライナーの作業範囲を支援しています。

アジア太平洋地域はCAGR7.32%で最も急速に成長している地域であり、eコマースの規模拡大、機体改造能力、および防衛用機体の増強という恩恵を受けています。改造されたナローボディ機はアジア域内の高密度ネットワークを支え、一方、大型のワイドボディ機は欧州や中東への幹線ルートを担っています。貨物ドローンの導入は、2025年に中国で認証済みプラットフォームが就航したことで進展し、都市部での配送や遠隔地での物流において新たな使用事例が生まれました。地域ごとのMRO(整備・修理・オーバーホール)および改造活動は拡大を続け、個々の貨物仕様に合わせたローラーや固定装置のアップグレードに対応する現地能力が拡充されました。政府や空港は貨物プロセスのデジタル化に注力し、主要ゲートウェイにおけるサイクルタイムの短縮が加速しました。航空各社が輸送能力を増強し、路線を多様化するにつれ、燃料効率と運航の信頼性のバランスを図るため、より軽量でスマートな貨物システムの導入が進められています。

欧州は、eコマースのハブ、エクスプレス統合事業者、および輸送機隊を強化する防衛再軍備に支えられ、依然として大きなシェアを維持しています。主要な貨物空港は自動化とデジタル追跡可能性に投資し、これにより、より厳格なコンプライアンス体制下でも取扱量が増加しました。中型輸送機を含む戦術的・戦略的空輸機の調達により、パレタイゼーション、固定装置、防火システムに関するサプライヤーの受注は好調を維持しています。欧州各国の規制における認証の複雑さは、新システムの導入スケジュールを引き続き長期化させており、これが先進的な作動・監視システムの展開計画に影響を与えています。航空機メーカー(OEM)は、更新サイクルを計画する航空会社にとって引き続き注目の的となっています。また、コンソーシアムプログラムによる混合機隊という欧州の構造も、予測期間を通じて着実な改修需要を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリーおよび主な調査結果

第4章 市場情勢

- 市場概要

- 市場促進要因

- 時間指定航空貨物を必要とする越境ECの成長

- 専用貨物機への改造の急増

- 迅速展開型兵站輸送機に対する防衛費の増加

- OEMによる軽量化および電動式フロアアクチュエータシステムへの移行

- AIを活用した予知保全によるAOG時間の短縮

- 貨物輸送に特化したeVTOL/UAVエコシステムの形成

- 市場抑制要因

- ジェット燃料価格の変動が航空会社の利益率を圧迫しています

- 2030年までのワイドボディ機の生産枠の不足

- 新しい貨物用ハードウェアの認証サイクルが長期化している

- 旧型車両の改修に伴う初期設備投資(CAPEX)が高額であること

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 貨物積載システム

- 機内カーゴ用設備

- 航空機タイプ別

- 商用航空機

- ナローボディ旅客機

- ワイドボディ旅客機

- 貨物機

- リージョナルジェット

- 軍用機

- 軍用輸送機/貨物機

- 一般航空機

- 貨物用eVTOLおよび大型UAV

- 商用航空機

- エンドユーザー別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Telair International GmbH

- Collins Aerospace(RTX Corporation)

- Safran SA

- Ancra International, LLC

- Cargo Systems, Inc.

- Davis Aircraft Products Co.

- KieTek International, Inc.

- Onboard Systems International, LLC

- CEF Industries, LLC.

- U.S. Cargo Systems

- AAR CORP.

- Honeywell International Inc.

- Pemco Conversions(Air Transport Services Group, Inc.)

- Aircraft Cabin Modification GmbH

- Elektro-Metall Export GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日