米国のコアバンキングソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Core Banking Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072661

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

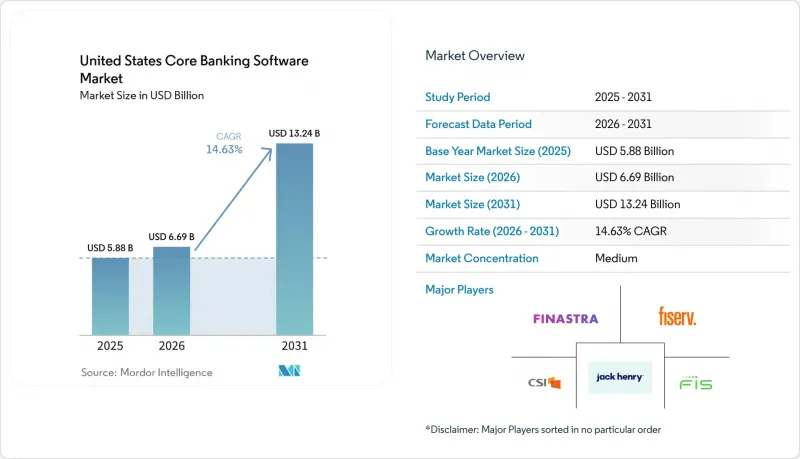

Mordor Intelligenceによると、米国のコアバンキングソフトウェア市場規模は2025年に58億8,000万米ドルと評価され、2026年の66億9,000万米ドルから2031年までに132億4,000万米ドルに達すると予測されており、2026年から2031年までの予測期間におけるCAGRは14.63%となる見込みです。

本レポートは、構成要素(ソリューションおよびサービス)、導入形態(クラウド、オンプレミス、ハイブリッド)、エンドユーザー(銀行、非銀行系金融機関、その他(フィンテック企業および決済機関))ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国のコアバンキングソフトウェア市場の動向と洞察

クラウドネイティブへの移行がコスト削減とリリースサイクルの短縮をもたらしています

クラウドネイティブアーキテクチャにより、リリースサイクルが四半期単位から数週間単位へと短縮されており、そのスピードの差は、依然としてモノリシックなコアシステムを運用している銀行にとって、商業的な不利な要因となりつつあります。米国銀行は2026年5月、約140万社の企業をサポートする決済処理、資産運用、および商業銀行業務アプリケーションにおいて、AWSとの提携を拡大しました。これは、近代化がもはや周辺システムにとどまらず、ミッションクリティカルなワークロードにまで及んでいることを示しています。ピープルズ銀行は2025年9月、最新のクラウドネイティブ・コアへの移行を完了しました。予定より1日早く完了し、24時間以内に1万9,000人以上の顧客をオンラインバンキングに再登録させました。これは、地域金融機関にとって、業務への影響を最小限に抑えた移行実行の具体的な事例となりました。これらの事例は、クラウド移行がもはやパイロットプログラムに限定されていないことを示しています。全国規模の金融機関も地域金融機関も、クラウド移行を活用して運用モデルや提供スケジュールを刷新しているからです。また、従量課金型のインフラストラクチャは、長期間運用されてきたメインフレーム環境に存在していた過剰な固定コストを削減することで、コスト構造を変革します。米国のコアバンキングソフトウェア市場では、リリースの迅速化とコスト可視性の向上という組み合わせにより、移行のタイミングは、単なるバックオフィスの技術的な決定事項ではなく、競争戦略の一環として位置づけられるようになっています。

FedNowとRTPの導入がリアルタイム・コアシステムのアップグレードを推進

リアルタイム決済の成長は、多くのシステム更新予算が想定していたよりも速いペースで進んでおり、取引の受信と送信のリアルタイム化におけるギャップが、バッチ処理中心のコア設計の弱点を露呈させています。FedNowは2025年に8,500億米ドル以上を処理し、2026年4月までにネットワーク参加金融機関数は約1,700行に達しました。これは、規模の異なる銀行において、業務の基準がどれほど急速に変化したかを示しています。また、RTPネットワークは2025年2月に取引上限額を100万米ドルから1,000万米ドルに引き上げ、即時の元帳可視化と迅速な照合を必要とする商業および財務分野での使用事例を拡大させました。メトロポリタン・コマーシャル・バンクは2026年2月、従来のACHメインフレームの運用終了を完了し、Finzly社のクラウドネイティブでAPIファーストの決済プラットフォームへ移行しました。これは、完全な廃止が可能であり、ハイブリッドな暫定措置だけが唯一の道ではないことを示しています。即時決済の処理量が増加するにつれ、依然としてバッチ処理による元帳更新に依存している銀行は、決済処理、例外処理、および顧客対応において、運営上の負担が増大しています。米国のコアバンキングソフトウェア市場では、リアルタイム対応の準備状況は、単独の決済システムのアップグレードではなく、コアシステムの入れ替えのタイミングと密接に結びつけられています。

地域銀行における移行リスクとレガシーシステム統合の複雑さ

移行リスクが最も深刻なのは、資産規模が10億米ドルから500億米ドルの地域金融機関です。これらの金融機関では、業務の複雑性は高いもの、ITの規模は依然として限定的です。2025年の業界調査によると、銀行の35%が自社のコアプロセッサに不満を抱いており、19%が次回の更新時期にシステムを乗り換える可能性が高いことが判明しました。これは、実行が困難な状況であっても、乗り換えの需要が存在することを示しています。課題は通常、コアシステムそのものを超えたところにあります。なぜなら、銀行はカットオーバーを行う前に、決済、財務、コンプライアンス、カード、デジタルチャネルにまたがる30~50、あるいはそれ以上の周辺システムを再マッピングしなければならない場合が多いからです。また、レガシー環境には長年にわたる文書化されていないデータ変換が蓄積されており、こうした問題は、スケジュールがすでに逼迫している検証の最終段階で明らかになることがよくあります。並行稼働期間を長くすれば運用リスクを低減できますが、その一方で、移行プロジェクトのコストや管理上の負担が増大し、社内の疲労感も高まります。米国のコアバンキングソフトウェア市場では、近代化の長期的なメリットがすでに明らかになっているにもかかわらず、こうした事情から多くの地域銀行が慎重な姿勢を崩していません。

セグメント分析

2025年、ソリューションは米国のコアバンキングソフトウェア市場シェアの61.89%を占めており、これによりソフトウェアのサブスクリプションとプラットフォームライセンスが、ベンダーおよび購入者にとって最大の収益基盤であり続けました。米国のコアバンキングソフトウェア市場規模の見通しにおいて、サービスは2026年から2031年にかけてCAGR14.98%で拡大すると予測されており、これによりデリバリー業務が最も急速に成長する収益源となっています。この構成比は、銀行が依然としてプラットフォーム自体に多額の予算を投じている一方で、移行、統合、テスト、および制御設計を安全に実行するために、外部の支援をますます必要としていることを示しています。需要の圧力は単一の業務ストリームだけから生じているわけではありません。APIの公開、データマッピング、決済システムの統合、コンプライアンス対応の準備は、多くの場合、同じシステム更新プログラムの中で並行して行われるためです。その結果、実装能力は、米国のコアバンキングソフトウェア市場全体において、契約のタイミング、ベンダー選定、および移行の順序を左右する制約要因となっています。

また、ベンダーやパートナーがコアシステムを中心に、マネージド移行、クラウド運用、AIワークフローのサポートを追加するにつれ、サービス層も継続的な収益源となりつつあります。この変化により、プラットフォームの導入完了で関係が終了するのではなく、本番稼働後も関係が継続するため、サービス提供の経済性が向上します。さらに、提供の深度がスピードだけでなく、運用の安定性や監査対応の準備状況にも影響を与えるようになったため、購入者がベンダーの品質を評価する方法も変化しています。米国のコアバンキングソフトウェア業界では、金融機関がアドバイザリー、統合、運用といった別々のチーム間での引き継ぎを最小限に抑えたいと考えているため、認定されたプラットフォームの専門知識の価値が高まっています。これにより、ソリューションが依然として支出の大部分を占める一方で、サービスは近代化によって生じる実行上の要求を吸収するセグメントとしての位置づけを強めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- FedNowおよびRTPの導入が、リアルタイム・コアシステムのアップグレードを推進しています

- クラウドネイティブへの移行によるコスト削減とリリースサイクルの短縮

- メインフレーム人材の流出がコアシステムの刷新を加速させている

- オープンバンキングとAPIエコシステムの拡大

- スポンサー・銀行プログラムの管理体制が、決済を中核業務に近づけています

- イベント駆動型コアデータを必要とするエージェント型AIプログラム

- 市場抑制要因

- 地域銀行におけるシステム移行リスクとレガシーシステムの統合の複雑さ

- ベンダーロックインと更新サイクルの長期化が乗り換えを遅らせている

- 第三者および第四者による精査がデューデリジェンスの負担を増大させている

- サイバーレジリエンスと大規模停電からの復旧要件が移行の範囲を拡大しています

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- エンドユーザー別

- 銀行

- 非銀行系金融機関

- その他のエンドユーザー(フィンテック企業、決済機関)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Fiserv, Inc.

- Jack Henry & Associates, Inc.

- Fidelity National Information Services, Inc.

- Finastra Group Holdings Limited

- Oracle Corporation

- Temenos AG

- Computer Services, Inc.

- Tata Consultancy Services Limited

- EdgeVerve Systems Limited

- Intellect Design Arena Limited

- Nymbus, Inc.

- Corelation, Inc.

- Q2 Holdings, Inc.

- nCino, Inc.

- Mambu GmbH

- Thought Machine Group Limited

- Corelation, Inc.

- ACI Worldwide, Inc.

- Finzly, Inc.

- Finxact, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日