インドのミドルマイル配送:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Middle Mile Delivery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072653

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

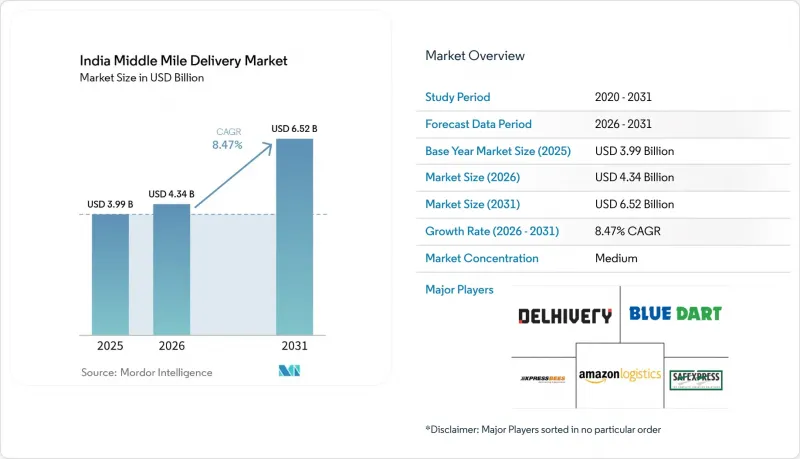

Mordor Intelligenceによると、インドのミドルマイル配送市場の規模は2025年に39億9,000万米ドルと評価され、2026年の43億4,000万米ドルから2031年までに65億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは8.47%となる見込みです。

本レポートは、輸送手段(道路、鉄道、航空など)、ビジネスモデル(B2B、B2C、C2C)、温度管理(温度管理あり・なし)、配送先(国内・国際)、エンドユーザー業界(Eコマース、ファッションなど)、および地域(北部、中部など)ごとに分類されています。市場規模および予測は、金額(米ドル)で示されています。

インドのミドルマイル配送市場の動向とインサイト

国家物流政策と「ガティ・シャクティ」インフラ推進

インドのミドルマイル配送市場は、輸送回廊、産業クラスター、物流拠点を統合した調整された公共フレームワークへと結びつける計画システムの恩恵を受けています。「PMガティ・シャクティ」は57の省庁と1,700以上のデータレイヤーを統合し、従来の回廊決定よりも強固な空間的基盤に基づく貨物計画を可能にしています。「統一物流インターフェース・プラットフォーム」は、44の政府システムを接続し、1,700社以上の登録企業にサービスを提供することで、輸送モードを横断した貨物のリアルタイム可視性を向上させています。インフラとデータシステムが同じ方向に向かって進むことで、ルート計画、引き継ぎ、回廊の選定が容易になるため、これはミドルマイルの運営にとって重要です。これらの指定回廊沿いにハブや長距離輸送資産を配置する事業者は、マルチモーダル・パークや回廊に連結された施設が本格的に稼働するにつれ、コスト面での優位性を維持できる可能性が高いでしょう。

Eコマースおよびクイックコマースの配送ブーム

インドのミドルマイル配送市場は、小包の移動が数年前と比べてより大規模かつ頻繁に行われるようになったという事実からも恩恵を受けています。Eコマースやクイックコマースの台頭により、従来の小包輸送よりも厳しいサービス時間枠内で、ハブへの頻繁な補充、短サイクルでの仕分け、都市間輸送の需要が高まっています。これにより、自動化の経済性が変化しています。なぜなら、地方都市のハブでは、より高速な仕分けやより定期的な幹線輸送スケジュールを正当化できるだけの小包密度が確保されるようになったからです。また、需要が最大規模の大都市圏を超えて拡大しているため、事業者はティア2およびティア3の回廊のより奥深くに輸送能力を配置せざるを得なくなり、ネットワーク設計にも変化が生じています。その結果、市場はもはや出荷量の増加だけでなく、より高密度なネットワークを通じて、より小規模で時間的制約の厳しい荷物を輸送する必要性によっても牽引されるようになっています。

分散したトラック輸送基盤とドライバー不足

インドのミドルマイル配送市場は依然として、ピーク時に輸送能力をどれだけ迅速に拡大できるかを制限する、労働力および車両組織に関する構造的な問題に直面しています。核心となる問題は、有資格ドライバーの不足だけでなく、車両の大部分が、資金調達、研修、デジタルシステムへのアクセスが不均一な小規模事業者間に分散したままであるという事実にもあります。そのため、出荷需要が急増した際、事業者は慎重な対応を余儀なくされるか、あるいは遊休資産や人件費のコスト増を強いられることになり、処理能力の拡大が困難になります。また、排出ガス規制、安全システム、ルート管理技術などのコンプライアンス向上も遅れており、組織化された荷主はサービス契約の一環としてこうした改善をますます期待しています。この状況により、サービス品質にばらつきが生じ、インドのミドルマイル配送市場の一部では、輸送ルートの改善が完全に信頼できる運用パフォーマンスへと結びついていないのが現状です。

セグメント分析

2025年、インドのミドルマイル配送市場において、道路輸送は69.73%のシェアを占め、他の輸送手段を大きく引き離しました。この主導的地位は、全長146,572 kmに達し、産業回廊や消費回廊を横断する柔軟なハブ間移動を引き続き支えているインドの国道網の規模に起因しています。インドのミドルマイル配送市場において、広範な地理的カバー範囲、不規則な貨物サイズ、あるいは鉄道や航空では同等の容易さで対応できない「ドア・トゥ・ハブ」の柔軟性を必要とする輸送については、依然として道路輸送がデフォルトの輸送手段となっています。これは、純粋な輸送ルートの速度よりも輸送頻度が重要となる短距離輸送や地域内輸送において、特に当てはまります。

航空輸送は、2031年までにインドのミドルマイル配送市場規模において10.10%という最も高いCAGRで推移する見込みです。これは、時間的な確実性を重視する医薬品、生鮮品、および国境を越える貨物からの需要の高まりを反映しています。鉄道は、運行スケジュールの信頼性と長距離輸送の経済性が、回廊ベースの貨物輸送を有利にする分野で地歩を広げています。2026年の西部専用貨物回廊の完成により、単一区間の配送の柔軟性よりも、幹線輸送の効率性と混雑の軽減が重視されるルートにおいて、鉄道の役割はさらに強まるでしょう。海運活動は依然として港湾主導型および沿岸の産業クラスターに依存しているため、その役割は広範囲に及ぶというよりは、特定の地域に集中しています。

2025年のインドにおけるミドルマイル配送市場規模のうち、B2Cが72.03%を占めており、これはEコマースプラットフォームやクイックコマース事業者が、組織的な小包輸送にもたらす規模の大きさを反映しています。このモデルは、標準化された梱包、固定ルート、ハブ間の頻繁な運行、そして非常に大規模な出荷量全体に自動化コストを分散できるという利点があります。こうした運用上の特徴により、B2Cセグメントは、高密度な仕分けネットワークと定期的な幹線輸送スケジュールを最も明確に活かす分野となっています。B2Bは、製造業、FMCG(日用消費財)、および正式な流通契約による安定した貨物需要の基盤となるため、依然として重要であり、事業者がeコマースの季節変動のバランスを取るのに役立っています。

C2Cは最も急成長しているビジネスモデルであり、2031年までCAGR10.22%で拡大すると予測されています。この変化は、リコマース、ソーシャルセリング、およびピアツーピアの小包輸送と密接に関連しており、これらはより体系化され、デジタルネットワークを通じてルート設定が容易になってきています。インドのミドルマイル配送業界において、これは、リバースフロー、小ロットの小包輸送、および多方向の輸送が、以前よりも重要性を増していることを意味します。B2Cの順方向輸送のみを想定してネットワークを構築してきた事業者は、返品、仕分け、経路変更の処理能力を強化するため、ハブの再設計が必要になる可能性があります。インドのミドルマイル配送業界におけるこの分野は、依然としてB2Cよりも規模は小さいもの、全国的な小包ネットワークの使用事例を広げるという点で、構造的に重要な位置を占めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 国家物流政策と「ガティ・シャクティ」インフラ推進計画

- Eコマースおよびクイックコマースの配送ブーム

- 貨物専用回廊により、鉄道輸送のコストと所要時間が削減されます

- AI・IoTを活用した可視化・最適化プラットフォーム

- MSME向けLTLクラスターアグリゲーターが新たな輸送量を創出

- 再生可能エネルギーを活用したコールドチェーン・ハブがOPEXを削減

- 市場抑制要因

- トラック輸送業界の細分化とドライバー不足

- 燃料価格の変動が利益率を圧迫しています

- マルチモーダル物流パークにおける本格稼働のボトルネック

- コールドチェーンのコンプライアンス不備が食品の腐敗による罰金につながっています

- 規制の枠組み

- バリューチェーンおよび流通チャネル分析

- 技術革新の展望

- ポーターのファイブフォース

- 倉庫・物流センターに関する考察

- 冷蔵ミドルマイル配送に関する考察

- 地政学的出来事がサプライチェーンの変容に与える影響

第5章 市場規模および成長予測(金額、2026年~2031年)

- 輸送モード別

- 道路

- 鉄道

- 空路

- 海洋

- ビジネスモデル別

- Business-to-Business(B2B)

- Business-to-Consumer(B2C)

- Customer-to-Consumer(C2C)

- 温度制御別

- 温度管理なし

- 温度管理型

- 仕向地別

- 国内

- 国際

- エンドユーザー産業別

- Eコマース小売

- ファッション・ライフスタイル

- 美容・ウェルネス・パーソナルケア

- 住宅・家具

- 民生用電子機器および家電製品

- ヘルスケアおよび医療用品

- その他

- 地域別

- 北部

- 中部

- 西部

- 東部

- 南部

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア分析

- 企業プロファイル

- Delhivery

- Blue Dart Express

- Amazon Transportation Services

- XpressBees

- Safexpress

- Ekart Logistics

- TCI Express

- Gati(Allcargo Group)

- Mahindra Logistics

- DHL Supply Chain India

- VRL Logistics

- DTDC Express

- FedEx India

- TVS Supply Chain Solutions

- CJ Darcl Logistics

- Om Logistics Ltd.

- Navata Road Transport

- Nitco Logistics

- BlackBuck

- Rivigo

- LetsTransport

- ElasticRun

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日