米国のタンパク質標識:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Protein Labeling - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072651

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

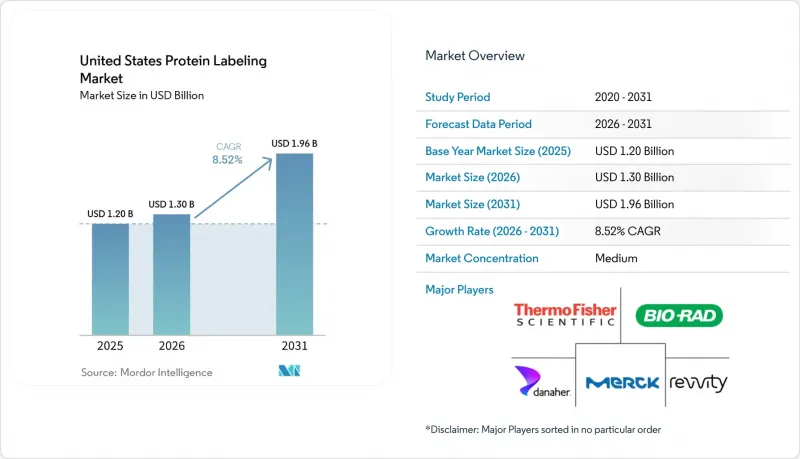

Mordor Intelligenceによると、米国のタンパク質標識市場の規模は2025年に12億米ドルと評価され、2026年の13億米ドルから2031年までに19億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは8.52%となる見込みです。

本レポートは、製品別(試薬・キット、サービス、消耗品)、用途別(免疫学的技術、細胞ベースのアッセイ、蛍光顕微鏡法、タンパク質マイクロアレイ、質量分析法)、標識法別(in vitro、in vivo)、およびエンドユーザー別(製薬・バイオテクノロジー、Crdmos、学術機関、臨床診断検査室)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国のタンパク質標識市場の動向と洞察

プロテオミクスおよびマルチオミクスパイプラインの拡大

プロテオミクスは、トランスレーショナル研究プログラム全体において、集団規模のタンパク質プロファイリングが運用上実現可能になりつつあることから、単なる構想段階を脱しつつあります。2026年に発表されたUltraPlex-TMTは、直交プロテアーゼ消化による58-plex擬似マルチプレックス解析を可能にし、追加の機器を必要とせずに1回のLC-MS分析で処理できるサンプル数を増加させます。このスループットの向上により、同じ時間枠内でより多くのサンプルにタグ付けして処理できるようになるため、各キャンペーンで使用される標識試薬セットの数が増加します。また、質量分析による読み取りの前に低存在量のターゲットを分離するのに役立つ、ビオチン化プローブや架橋剤などの親和性濃縮材料に対する需要も高まります。マルチオミクスプログラムでは、プロテオミクス解析の結果がゲノミクスやメタボロミクスアッセイ全体で互換性があり、かつ直交する化学的処理を必要とするため、試薬の使用量がさらに増加します。サーモフィッシャーサイエンティフィック社が2026年に発売予定の「Orbitrap Tribrid Apex」には、生スペクトルデータを大規模に実用的なプロテオミクス解析結果に変換するAI搭載ソフトウェアが追加されており、これにより米国におけるタンパク質標識市場における高純度試薬の役割がさらに重要になっています。

ADCおよび標的タンパク質分解ワークフローにおける利用の拡大

ADCの開発により、タンパク質標識は単なる日常的な分析工程から、多くの医薬品プログラムにおいて精密な製造要件へと変化しました。ロンザは2026年2月、GlycoConnect、HydraSpace、toxSYNを1つの「Advanced Synthesis」プラットフォームに統合し、そのスタックをデュアルペイロードADCフォーマットへと拡張しました。これは、次世代の構築体において、結合がどれほど厳密に定義されるようになったかを示しています。この変化が重要となる理由は、薬剤対抗体の比率制御と結合部位の定義が、現在では後期開発の中心的な要素となっており、規制環境下におけるランダム標識化学の商業的意義が低下しているためです。標的タンパク質分解では、生細胞アッセイにおける細胞内での結合を確認するために、各分解酵素の設計ごとに、E3リガーゼリクルートモジュールと標的結合モジュールへの個別の標識が必要となるため、新たな需要の流れが生まれています。したがって、単一のプログラムにおいて、部位特異的結合キット、蛍光プローブ、および質量タグ定量試薬を、順次ではなく並行して消費することが可能になります。このパターンにより、調達サイクルが短縮され、米国のタンパク質標識市場全体において、サプライヤーとの関係がより持続的なものとなります。

高分解能質量分析ワークフローの高コスト

高分解能定量プロテオミクスには、依然として多くの学術機関や臨床検査室が吸収しきれないコスト基盤が存在します。Orbitrapや飛行時間型(TOF)の装置は1台あたり50万~150万米ドルかかり、完全な導入には、高価な標識キット、クロマトグラフィーシステム、および専用ソフトウェアも必要となります。このようなコスト構造のため、多くの機関は、得られる情報は少ないもの初期投資が少なくて済むウェスタンブロットやELISAのワークフローに留まっています。この制約は機器購入後も続いており、次世代のマルチプレックスタグキットは依然として実験ごとのコストが相当額に上るため、実験実施頻度が低下する可能性があります。さらに、バイオインフォマティクス担当者の不足も障壁となっています。複雑なDIA(ダイレクト免疫アッセイ)の出力データを迅速に解釈できない場合、試薬への投資の価値が低下してしまうからです。こうした制約により、低予算セグメントでの支出が抑制され、米国におけるタンパク質標識市場において、学術界の幅広い関心がワークフロー全体の導入へと結びつくペースが鈍化しています。

セグメント分析

2025年、試薬およびキットは米国におけるタンパク質標識市場シェアの70.31%を占め、同市場において主導的な地位を確立しました。その規模は、免疫測定法、プロテオミクス・プラットフォーム、およびバイオ医薬品の品質管理研究所において、標準化されたキットプロトコルが実験のばらつきを低減することで、定着した利用状況を反映しています。また、実験の失敗が大きなコストにつながる場合、研究所では信頼性の高い蛍光色素、ビオチン捕捉システム、マス・タグ・キットを好んで使用するため、ブランドの信頼性も価格設定を支えています。消耗品は、標識後の処理を支える精製カラム、ゲル、プレートフォーマットを通じて、同様のワークフローに貢献しています。消耗品の価格決定力は比較的低いもの、その再発注パターンはサンプルの処理量に連動しており、米国のタンパク質標識業界において重要な位置を占め続けています。

サービス分野は2031年までCAGR10.38%で拡大すると予測されており、米国におけるタンパク質標識市場において最も成長の速い製品セグメントとなる見込みです。GenScript社は2026年5月に「TurboCHOタンパク質発現キット」を発売しました。このキットは3~5日で結果が得られ、競合製品に比べて収量が最大5倍高くなっています。これは、サービスの購入者が、外部委託パートナーに対して、単なる個別の工程の遂行だけでなく、創薬のタイムラインを短縮することを期待している現状を反映しています。バイオオルトゴナル法や部位特異的法などの手法を社内で実施することが困難になるにつれ、カスタムコンジュゲーションの受注は、継続的なプログラム契約へと移行しつつあります。この変化により、サービス収益は短期的な需要の変動の影響を受けにくくなり、専門プロバイダーは高い利益率を維持する余地が生まれています。

2025年、免疫学の手法は米国のタンパク質標識市場規模の34.24%を占め、同市場における最大の応用分野としての地位を維持しました。ELISA、ウエスタンブロット、および免疫組織化学は、確立された実験室の標準作業手順(SOP)、病理検査のルーチン、およびロットリリース試験システムに組み込まれているため、依然として堅調です。この既存導入基盤の効果により、新しい測定法が注目を集めても、代替は限定的となっています。質量分析法も重要な位置を占めていますが、その拡大は、導入の障壁となっている機器や情報処理のコストによって抑制されています。蛍光顕微鏡法やタンパク質マイクロアレイは、局在化研究や多重プロファイリングにおける特定のニッチ市場で引き続き活用されており、システムのアップグレードやプラットフォームの更新サイクルに連動した安定した需要が見込まれます。

細胞ベースのアッセイは、2031年までCAGR10.52%で成長すると予測されており、これは各アプリケーションの中で最も速いペースであり、米国におけるタンパク質標識市場を、より多くの生体システムワークフローへと拡大させることになります。メルク社とプロメガ社は、Duolink近接リゲーションアッセイ技術とHiBITスプリットルシフェラーゼレポーターを組み合わせ、3D細胞モデルにおいてタンパク質間相互作用を検出するとともに、標的タンパク質のレベルを定量できるシステムを開発しました。また、組織様モデルでは単純な表面染色ではなく体積的な標識手法が必要となるため、オルガノイドベースの試験も需要を押し上げています。この要件により、標準的なキットでは十分にカバーされていない、高品質な細胞透過性プローブや酵素タグの市場が拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プロテオミクスおよびマルチオミクスのパイプラインの拡大

- ADCおよび標的タンパク質分解ワークフローにおける利用の拡大

- CROおよびCDMOへの複雑な結合反応のアウトソーシングの増加

- 部位特異的およびバイオオルトゴナルな標識への移行

- 多重イメージングのためのAIを活用したプローブ設計

- 1日で完了する臓器規模の組織内標識プラットフォーム

- 市場抑制要因

- 高分解能質量分析ワークフローの高コスト

- 放射性同位体結合体の規制上の複雑さ

- 色素の安定性とコールドチェーンの負担

- 大型タグによる立体障害および局在化アーチファクト

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品別

- 試薬およびキット

- サービス

- 消耗品

- 用途別

- 免疫学的技術

- 細胞ベースのアッセイ

- 蛍光顕微鏡

- タンパク質マイクロアレイ

- 質量分析

- ラベリング手法別

- In-vitro標識

- In-vivo標識

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究開発・製造機関

- 学術研究機関

- 臨床診断ラボ

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abcam plc

- Agilent Technologies Inc.

- Bio-Rad Laboratories Inc.

- Bio-Techne Corporation

- Biotium Inc.

- Cell Signaling Technology

- Creative Diagnostics

- Danaher Corporation

- F. Hoffmann-La Roche Ltd.

- GenScript Biotech Corporation

- LI-COR Biosciences

- Lonza Group AG

- Lumiprobe Corporation

- Merck KGaA

- New England Biolabs Inc.

- Promega Corporation

- Proteintech Group

- Revvity Inc.

- Sartorius AG

- Takara Bio Inc.

- Thermo Fisher Scientific Inc.

- Vector Laboratories Inc.

- WuXi Biologics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日