SPC(ストーン・プラスチックコンポジット)フローリング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Stone Plastic Composite Flooring - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072642

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

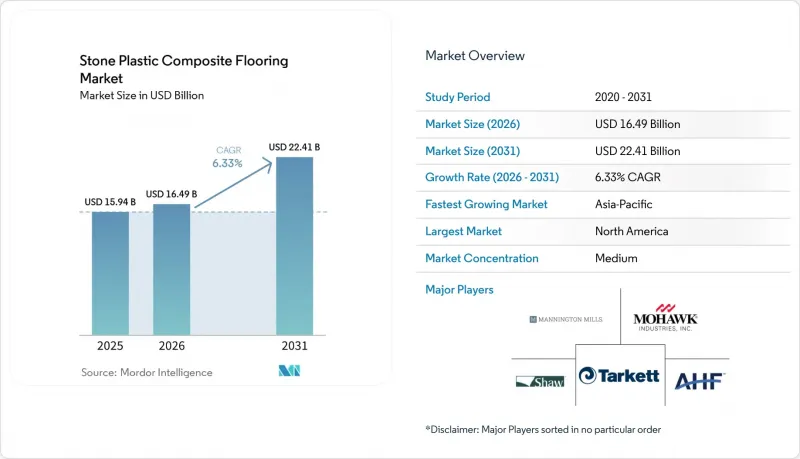

Mordor Intelligenceによると、SPC(ストーン・プラスチックコンポジット)フローリング市場の規模は、2025年の159億4,000万米ドルから2026年には164億9,000万米ドルに拡大し、2031年までにCAGR6.33%で224億1,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(SPCタイル、SPCプランク)、製品厚さ(4.0~5.0 mm、5.1~6.0 mm、6.1~6. 5 mm、6.5 mm以上)、施工方法(自己粘着式など)、エンドユーザー(住宅、商業施設)、流通チャネル(B2C/小売、B2B/施工業者)、および地域(北米、南米、欧州など)ごとに分類されています。市場予測は金額ベースで提示されています。

世界のSPC(ストーン・プラスチックコンポジット)フローリング市場の動向と洞察

住宅および小規模商業施設において、ラミネートやフレキシブルLVTに取って代わる防水性リジッドコア

SPCフローリング市場は、キッチン、バスルーム、地下室、および小規模商業施設においてシェアを拡大し続けています。これらの場所では、100%防水性のリジッドコアと耐久性に優れた摩耗層により、他の素材に見られる膨張や湿気の侵入に伴う不具合のリスクが低減されます。例えば、従来のラミネートフローリングは、長期間水にさらされると厚さが6~12%膨張する可能性がありますが、SPC製品は、標準化された水浸漬および安定性試験(米国材料試験協会(ASTM)の方法など)により、同様の条件下でも寸法変化がごくわずかであることが確認されています。クリックロック構造により、接着剤の硬化を必要としない迅速なフローティング施工が可能となり、段階的な入居や、営業時間の損失を最小限に抑える小売店舗の夜間改装に対応できます。クリックシステムの施工生産性は、通常、施工者1人あたり1日20~40 m2の範囲ですが、これに対し、接着剤の塗布や硬化が必要な接着式フローリングシステムでは、1日あたり10~20 m2にとどまります。この「迅速な利用開始」という利点により、SPCフローリングは、医療施設やホスピタリティ施設の廊下などで特に魅力的です。これらの場所では、厳しいスケジュールの中で施工を進め、即時または当日中の歩行利用を可能にする必要があります。これに対し、接着剤を使用する弾性床材では、完全な利用開始までに24~48時間を要する場合があります。商業施設の内装においては、リジッドコア仕様のSPCフローリングは、木材やタイルを使用すると工期が延びたり、メンテナンスの負担が増えたりするような場面において、弾性床材の代替として活用されています。例えば、セラミックタイルの施工では、敷設や目地の硬化に2~3日を要することが多く、ハードウッドの施工では現場の状況に応じて3~7日間の順化期間が必要です。これに対し、SPCフローリングは寸法安定性が高いため、多くの場合、順化期間を必要とせずに施工が可能です。

DIYに最適なクリックロック方式と、リフォーム需要の急増

クリックロック方式により、必要な工具が少なくなり、接着剤も不要になるため、熟練したDIYリノベーション愛好家でも施工が可能となり、住宅所有者はSPCフローリング市場に魅力を感じています。また、既存の硬質床材の上から解体作業なしで施工できるため、工事期間が短縮され、工事による生活への支障も軽減されます。そのため、リノベーションのサイクルにおいて、週末1回で部屋をリフレッシュしたり、すぐに使用可能な状態にする必要があるキッチンやバスルームの迅速な改修において、リジッドコア製品が好まれています。この傾向は、非専門家でも確実な仕上がりを実現できるよう、簡素化された施工方法、下地の許容誤差、および環境適応に関するガイダンスを強調するサプライヤーの情報によってさらに後押しされています。商業分野でも同様の負担軽減の恩恵を受けており、小規模オフィス、診療所、ブティック小売店などの内装工期を短縮すると同時に、施工後より早く営業を再開できるようになっています。

ポリ塩化ビニル(PVC)の持続可能性に対する精査と、循環型経済・リサイクルにおける障壁

持続可能性への厳しい視線は、SPCフローリング市場にとって依然として根強い逆風となっています。特に欧州では、循環型経済の目標や公共調達基準が材料選定に影響を与えています。Plastics Recyclers Europe(PRE)は、数十年にわたる取り組みにもかかわらず、欧州における認証済み使用済みPVCのリサイクル量は、廃棄物総発生量を依然として大幅に下回っていると結論付けており、これは循環型経済への志と実際の成果との間に隔たりがあることを浮き彫りにしています。『VinylPlus進捗報告書(2024-2025年)』で指摘されているように、PVCのリサイクル量は年ごとに変動しています。具体的には、総リサイクル量は2023年の73万7,000トンを超える水準から、2024年には約72万4,000トンへと減少しており、市場とその構造が直面している課題を浮き彫りにしています。こうした現実を踏まえ、メーカー各社はEPDを通じてライフサイクルへの影響を文書化し、特定の弾性床材製品ラインに対して再生利用イニシアチブを提供するようになっています。これらの取り組みは透明性を高め、検証可能なデータを重視するグリーンビルディングプログラムへの参加を容易にします。こうした措置は拡大しつつありますが、再生材やバイオ由来材料の現在の使用量は、バージン材料の総処理量に比べて依然として少ないため、持続可能性に最も配慮したプロジェクトにおいても、仕様決定の際にはPVC含有量を慎重に検討する必要があります。欧州の業界進捗報告書や新しいEPDは、環境パフォーマンスをより正確に評価し、インフラが整備されている地域での使用済み製品処理を計画したいプロジェクトチームにとって、信頼できる基準を提供しています。硬質コア床材に関するカテゴリー別EPDの公表は、仕様決定者が製品レベルの環境影響や文書化要件を比較検討する上で、さらに役立ちます。対象となるプロジェクトに対して弾性床材の回収プログラムを提供する企業の取り組みは、設置済み製品の埋立処分を削減するための実践的な道筋の一つを示しています。

セグメント分析

SPCプランクは2025年の市場規模の84.00%を占めており、木目調の住宅用床材として依然として標準的な形式となっています。また、SPCフローリング市場において、石材、テラゾ、コンクリート調のデザインが商業空間で普及するにつれ、このセグメントは2031年までCAGR8.03%で拡大すると予測されています。SPCフローリング市場におけるプランク形式のシェアは、天然木の美観と防水性能を兼ね備えた製品、および工事による生活への影響を軽減するフローティング施工に対する住宅所有者の持続的な好みを反映しています。タイルは、セラミックやポーセリンのような重量、硬化時間、目地のメンテナンスを必要とせずに、大判の石材のような外観を求めるデザイナーの間で人気が高まっています。商業施設では、リジッドコアタイルが、リアルな外観と即時の営業再開を可能にし、ロビーや廊下の夜間改修を支援しています。

商業プロジェクトを問わず、外観や表面仕上げは向上し続けており、天然素材との美観上のトレードオフが軽減されています。幅広で長尺のプランク製品群は、短尺の製品ではこれまで実現が難しかった、部屋全体にわたるリアルな質感をもたらします。タイルについては、多彩なパターンオプションにより、ホスピタリティ業界や医療施設で存在感のある床仕上げを実現しつつ、弾性床材特有のメンテナンスのしやすさを維持しています。SPCフローリング市場は、段階的な施工を可能にし、接着剤の使用量を削減し、より清潔な現場環境を実現する安定した施工方法の恩恵を受けています。メーカーが発行する業界誌では、稼働時間がスケジュールの制約となる場面において、リジッドコア製品がより労働集約的な床材に取って代わることができる点が強調されています。

2025年には、4.0~5.0 mmの厚さ帯がSPCフローリング市場の43.67%を占めましたが、高級住宅や集合住宅において、プロジェクトチームがより高い遮音性能と足元のクッション性を求める傾向から、5.1~6.0 mmの製品は2031年までCAGR9.23%で成長すると予測されています。下地材が一体化した厚みのある構造は、複数の層を組み立てることなく、IICおよびSTCに関する建築基準の最低要件を満たすのに役立ち、不確定要素を減らし、書類作成を簡素化します。より強力な衝撃音制御を求める開発者にとって、厚みのある単一SKUの組み立て製品は、現場の状況と実験室で試験されたパッケージとの不一致のリスクを低減します。これらの選択肢は、下地のわずかな凹凸による「テレグラフィング」も軽減し、硬い下地における空洞や段差に関する再施工依頼を抑制します。EPD(環境製品宣言)では現在、地球温暖化係数(kg CO2-eq/m2)、エネルギー消費量(MJ/m2)、およびさまざまなSPC構造の廃棄時シナリオといった定量化されたライフサイクル指標が提供されており、仕様策定者は、厚さや下地材の変更がプロジェクトの選択肢全体における環境性能にどのように影響するかを比較できるようになっています。

厚さには実用的な上限があり、それを超えると材料費が高くなり、隣接する部屋との境界処理も難しくなります。しかし、一般的な範囲内であれば、音響性能、快適性、施工の容易さのバランスにより、プレミアムな仕様が集合住宅や高級住宅の仕様として採用され続けています。プレミアムな構成におけるSPCフローリング市場の規模は、建築基準への準拠の簡素化や居住者の快適性が調達要因となるプロジェクトによって支えられています。また、サプライヤーが音響に関する定義や現場での指針を標準化したことで、下地材に関する知識も向上しています。米国では、防音のための住戸間最小分離要件が、集合住宅の文脈においてこうした選択肢の多くを決定づけています。下地材プロバイダーによる啓発活動は、目標とするIIC、STC、およびDelta IICの性能を達成するための構成選定において、引き続きチームを支援しています。

地域別分析

2025年、北米は世界のSPC市場価値の35.88%を占めました。北米のプロジェクトでは、迅速な改修サイクルや建築基準法に基づく防音基準を理由に、迅速なフローティング施工と下地材による音響制御を組み合わせたリジッドコア構造を指定するケースが増加しています。国内の弾性床材生産能力の拡大により、製品の入手性が向上し、長い納期や変動する追加料金の影響が軽減されると予想されます。仕様重視の商業プロジェクトにおいては、米国建築基準法が、住戸間の仕切りにおけるIICおよびSTCの床・天井性能の最低基準を定めています。この基準は、適切な下地材と組み合わせた厚めのSPC構成によって、しばしば上回られています。こうした考慮事項により、SPCフローリング市場は、賃貸物件のリニューアルや、各住戸間で一貫した居住体験を目指す新規多世帯住宅開発において、引き続き重要な役割を果たしています。弾性床材の製造拡大に関する各社の発表によれば、国内の新規生産ラインがフル稼働に達するにつれて、リードタイムと製品ラインナップの幅が改善されることが強調されています。

アジア太平洋地域は、2026年から2031年にかけてCAGR9.77%で最も急速な成長を記録すると予測されています。これは、SPCフローリング市場において、生産者の規模の拡大と、改修サイクルにおいて防水性・弾力性のある床材を採用する都市部の住宅ストックの増加の両方を反映したものです。欧州では、成熟市場において音響的快適性、環境情報の開示、および詳細な文書化を優先する公共調達基準が重視されていることから、成長は着実なペースで続いています。2025年の欧州における貿易措置は、下流のコンバーターにとっての樹脂の経済性を再構築し、これにより原材料の多様化や、最終需要に近い工程および生産ラインへの投資が促進されました。こうした状況により、欧州におけるSPCフローリング市場の信頼できる供給源の幅が広がり、検証済みのデータや規格に準拠した施工に注力するプロジェクトチームが後押しされました。

英国およびEUでは、2025年に実施されたアンチダンピング措置により、一部の樹脂価格関係が変化し、加工業者の調達計画に影響が及びました。これらの変化は、弾性床材に関する透明性の高い環境製品データや室内空気質に関する文書化への継続的な重視と並行して生じた。SPC向けに調整された業界団体発行のEPD(環境製品宣言)は、製品タイプ間のライフサイクル報告を比較するチームにとって直接的な参照資料となり、一貫した選定枠組みを支えています。官民のグリーンビルディング基準が普及するにつれ、文書化やリサイクル・回収の選択肢が調達においてより重要になってきており、検証済みのデータや回収プログラムを提供できる企業は有利な立場にあります。これらの要因が、欧州のSPCフローリング市場を支えつつ、政策や文書化の動向に沿った形式やサプライヤーへと市場を導いています。これらの複合的な効果により、性能と情報開示の両方の基準を満たす製品への需要が着実に高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 住宅および小規模商業施設において、ラミネート床材やフレキシブルLVTに取って代わる防水リジッドコア床材

- DIYに最適なクリックロック式と、リフォーム需要による需要の急増

- コストパフォーマンスの良さ対木材・タイル:対象市場の拡大

- 集合住宅および賃貸物件のリニューアルサイクルの拡大

- 関税による供給のシフト(中国→ベトナム/韓国/トルコ)により、現地での入手可能性の拡大および仕様への受容が進んでいます

- ダウンタイムを最小限に抑えた設置を重視する、短納期の商業施設内装工事

- 市場抑制要因

- PVCの持続可能性に対する検証と循環性/リサイクルの障壁

- 原料価格の変動(PVC樹脂、添加剤)

- WPC/ラミネートとの比較における防音性と耐傷性のトレードオフ

- 関税・貿易措置および非関税障壁により、着荷コストと複雑さが増大しています

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 市場の最新動向とイノベーションに関する洞察

- 業界における最近の動向(新製品の発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&Aなど)に関する洞察

第5章 市場規模と成長予測

- 製品タイプ別

- SPCタイル

- SPCプランク

- 製品の厚さ別

- 4.0~5.0 mm

- 5.1~6.0 mm

- 6.1~6.5 mm

- 6.5 mm以上

- 設置方法別

- 自己粘着式

- グルーダウン

- インターロッキング/クリックロック

- その他

- エンドユーザー別

- 住宅

- 商業

- 流通チャネル別

- B2C/小売

- ホームセンター

- 床材専門店

- オンライン

- その他の流通チャネル

- B2B/請負業者

- B2C/小売

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mohawk Industries

- Shaw Industries(incl. COREtec)

- Tarkett

- Mannington Mills

- CFL Flooring

- Novalis Innovative Flooring

- Beaulieu International Group(BerryAlloc)

- LX Hausys

- Huali Industrial Group

- DECNO Group

- NOX Corporation

- Forbo Flooring Systems

- Gerflor

- AHF Product

- HMTX Industries

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日