北米のSPC(ストーン・プラスチックコンポジット)フローリング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Stone Plastic Composite Flooring - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072643

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

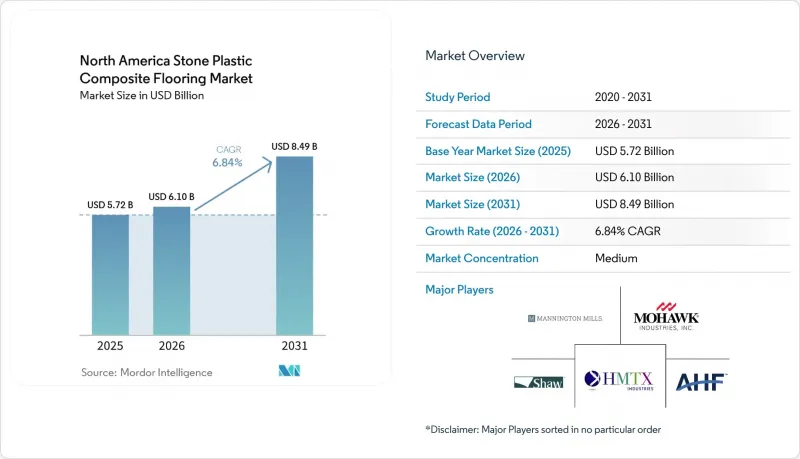

Mordor Intelligenceによると、北米のSPC(ストーン・プラスチックコンポジット)フローリング市場規模は、2025年の57億2,000万米ドルから増加し、2026年には61億米ドルに達し、2031年までにCAGR6.84%で84億9,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(SPCタイル、SPCプランク)、製品厚さ(4.0~5.0 mm、5.1~6.0 mm、6.1~6. 5mm以上)、施工方法(自己粘着式、その他)、エンドユーザー(住宅用、商業用)、流通チャネル(B2C/小売、B2B/請負業者/建設業者)、および地域(米国、カナダ、メキシコ)ごとに分類されています。予測値は金額(米ドル)で示されています。

北米のSPC(ストーン・プラスチックコンポジット)フローリング市場の動向と洞察

防水性リジッドコアに対するリフォームおよびDIY需要

SPCは、湿気や温度変化のある屋内空間における実用的な課題を解決します。その理由は、石・プラスチック製のコアが、木材系製品のように湿気にさらされても膨張しないためです。住宅所有者は、接着剤を使用せず、施工期間を短縮し、接着施工と比較して人件費を削減できるクリックロック式のフローティング施工を高く評価しており、これにより北米のSPCフローリング市場はリフォーム予算においてより大きなシェアを獲得しています。SPCの採用は、リフォーム行動や材料の性能に対するニーズにおける明確な変化によって支えられています。全米不動産協会(NAR)によると、既存住宅は年間住宅取引の約85~90%を占めており、大規模なリフォーム需要基盤を支えています。ホーム・インプルーブメント・リサーチ・インスティテュート(Home Improvement Research Institute)の調査によると、住宅所有者の60%以上が年に少なくとも1回はDIYプロジェクトを行っており、床材の張り替えは最も一般的な改修項目の一つとなっています。また、SPCはおよそ-20°Cから60°Cの温度範囲で構造的安定性を維持するため、日当たりの良い場所や空調が不十分な空間における膨張による隙間を最小限に抑えます。こうした性能特性により、メンテナンスの頻度が低下し、ライフサイクルコストが削減されるため、賃貸物件のオーナーや持ち家居住者によるリピート購入が促進されています。

性能と価格の観点から、柔軟性のあるLVT/WPCからSPCへの移行

SPCは、コア密度が高く、圧縮耐性に優れているため、より柔らかいWPCやフレキシブルLVTと比較して、転がり荷重や家具の脚による衝撃に対する耐性が向上しており、手頃な価格帯で人通りの多いエリアでの幅広い利用を可能にしています。人通りの多い廊下やリビングエリアで、カーペットやフレキシブルLVTからSPCに切り替えた不動産所有者からは、膨張・収縮の問題が減少したとの報告があり、これにより交換や修理のための再訪問が削減されています。北米のSPCフローリング市場は、日常使用における耐久性、耐傷性、耐水性により、リジッドコア形式の方がコストパフォーマンスに優れているという認識も追い風となっています。SPCへの移行は、フレキシブルLVTやWPCと比較して、機械的性能が定量的に向上していることが原動力となっています。ASTM Internationalによると、SPCのリジッドコアの密度は通常1,900~2,100 kg/m3を超えますが、WPCの場合は800~1,200 kg/m3であり、その結果、SPCは圧痕や転がり荷重に対する耐性が大幅に高くなっています。

関税、UFLPAによる精査、およびPVC原料価格の変動

輸入業者は、執行手段においてより信頼性の高い証拠とエンドツーエンドのトレーサビリティが求められるようになったため、クリーンなサプライチェーンを示すべく、調達先や書類の整備を行っています。米国税関・国境警備局(CBP)によると、「ウイグル人強制労働防止法(UFLPA)」に基づく執行により、施行初年度だけで3,500件以上の貨物が差し止められ、その価値は9億米ドル以上に上りました。これにより、コンプライアンスコストと通関時間が増加しています。バイヤーは、関税リスクを含む総着荷コストのシナリオを検討しています。中国のビニール床材製品に対するセクション301関税は依然として最大25%に設定されており、差し止めが発生した場合、港での滞留期間が2~4週間延長され、コンテナ1つあたり1日100~300米ドルの保管料および滞船料が追加される可能性があります。PVC樹脂は依然としてSPCコストの大きな割合を占めており、小売価格が厳格に管理されている状況下では、樹脂価格の変動が利益率への圧迫要因となります。一部のブランドは、関税体系のバランスを取り、監査を効率化するために、生産拠点を東南アジアや北米に分散させており、これにより米国およびカナダへの出荷量の配分が変化しています。こうした相反する要因により、計画立案はより複雑化しており、北米のSPCフローリング市場の短期的な成長は抑制されています。

セグメント分析

2025年にはSPCプランクが72.10%のシェアを占め、北米のSPCフローリング市場においてデザイン重視のプロジェクトが拡大するにつれ、SPCタイルは2031年までCAGR7.10%を記録すると予測されています。プランクは、リアルな木目調の外観、エンボス加工された質感、そして住宅ユーザーの嗜好やDIY施工の流れに沿った馴染みのある部屋の間取りといった利点があります。タイル形式は、幾何学的なレイアウトや大型モジュールによって目地線を減らし、メンテナンス作業を迅速化できるため、ホスピタリティ業界や複合用途スペースでの使用事例を拡大しています。施工業者からは、大型タイルにおいて「クリックロック機構の安定した性能」と「平坦性」が不可欠であると指摘されており、これが人通りの多い場所での認証済みシステムの選定を後押ししています。こうした美観と実用性のバランスにより、両形式とも北米SPCフローリング市場の着実な成長に寄与する立場にあります。

SPCタイルは、プランクのみの品揃えでは容易に実現できない視覚的なストーリー性を可能にするため、ラミネートやフレキシブルビニールとの差別化を図ることができます。製品開発チームは、公共スペース向けのタイルSKUに滑り止め加工や厚めの摩耗層を追加しており、これにより毎日の清掃や車輪による通行下でも外観を維持しやすくなっています。ホームセンターや専門店がプラノグラムを調整し、より多くのアクセントタイルの選択肢を取り入れるにつれ、タイルは北米SPCフローリング市場において、主力であるプランクの販売量を圧迫することなく、シェアを徐々に拡大していくことが期待されます。また、ビジュアライザーツールは、一般の購入者が自宅でタイルの外観を評価するのに役立ち、パターンが豊富な空間における購入決定のハードルを下げています。

2025年には、5.1~6.0 mmクラスの製品が北米SPCフローリング市場シェアの34.80%を占め、一方、厚さ6.5 mmを超えるプランクは、2031年までCAGR7.45%を記録すると予測されています。中厚タイプの構造は、リジッドコアの安定性と競争力のあるコストのバランスが取れており、ほとんどの住宅用部屋や多くの軽商用スペースに適しています。厚めの製品には、衝撃音の低減をサポートするパッドが一体化されており、適切な下地と組み合わせることで、多くの施工形態において建築基準の目標を満たすのに役立ちます。施工業者は、すべての厚さにおいて長期的な性能を維持するための鍵として、エッジの強度とプロファイルの精度を強調しており、この主張はASSURE規格で採用されている破断抵抗試験によって裏付けられています。これらの特性は、北米のSPCフローリング市場におけるプロジェクト全体で、目的に適した製品選定の指針となっています。

薄型のエントリーレベル製品は、手軽な外観のリフレッシュに適していますが、下地の平坦性や重い点荷重の影響を受けやすいため、人通りの多いスペースではリスクが高まります。厚さ6.5 mmを超えるプレミアム製品は、ホスピタリティ施設の廊下や地上階の集合住宅に適しています。これらの用途では、防音性やへこみ耐性がより重視されるためです。特定の厚さ帯を標準化する施工業者は、研修の複雑さを軽減し、出入り口でのプロファイルの移行に関する問題を最小限に抑えることができ、これにより北米のSPCフローリング業界における施工成果が向上します。購入者は、総施工コストと建築基準への適合性を考慮するため、中価格帯のSKUが北米のSPCフローリング市場において中心的な位置を占め続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 防水性リジッドコアに対するリフォームおよびDIY需要

- 性能対価格比における、フレキシブルLVT/WPCからSPCへの移行

- 小売業界の取り組み:ホームセンターや専門店によるSPCの取り扱い拡大

- ホスピタリティ業界および集合住宅のリノベーションにおける商業用途での採用

- ロックシステムの進歩(5G/Unilin)による施工時間の短縮/リコール

- ニアショアリング/国内SPCの生産能力拡大によるリードタイムの短縮/コンプライアンスリスク

- 市場抑制要因

- 関税/UFLPAによる差し押さえおよびPVC原料価格の変動

- 超薄型SPCの品質問題によるカテゴリーへの信頼の低下

- 知的財産権の執行(USITCによるインターロッキングLVT/SPCに関するGEO)によりコストが増加しています

- 基準の厳格化(ASSURE v2.0破断試験)により、設備の再調整負担が増加しています

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 業界の最新動向とイノベーションに関する洞察

- 業界における最近の動向(新製品の発売、戦略的取り組み、投資、提携、合弁事業、事業拡大、M&Aなど)に関する分析

第5章 市場規模と成長予測

- 製品タイプ別

- SPCタイル

- SPCプランク

- 製品の厚さ別

- 4.0~5.0 mm

- 5.1~6.0 mm

- 6.1~6.5 mm

- 6.5 mm以上

- 設置方法別

- 自己粘着式

- グルーダウン

- インターロッキング/クリックロック

- その他

- エンドユーザー別

- 住宅

- 商業

- 流通チャネル別

- B2C/小売

- ホームセンター

- 床材専門店

- オンライン

- 地元の金物店(非組織化市場)

- その他の流通チャネル

- B2B/請負業者

- B2C/小売

- 地域別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Shaw Industries

- Mohawk Industries

- Mannington Mills

- AHF Products

- Tarkett North America

- CFL Flooring

- Novalis Innovative Flooring(NovaFloor)

- Wellmade Performance Floors

- Nox Corporation

- Huali Floors

- Gerflor

- Beaulieu International Group(Beauflor)

- LX Hausys(formerly LG Hausys)

- United Surface Solutions

- Republic Floor(manufacturing)

- Zhejiang Kingdom Flooring Plastic Co., Ltd.

- Zhejiang Walrus New Material Co., Ltd.

- Zhangjiagang Yihua Plastics Co., Ltd.

- Jiangsu Lejia Plastic Co., Ltd.

- Changzhou Runchang Wood Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日