プリント基板アセンブリ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Printed Circuit Board Assembly - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072640

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

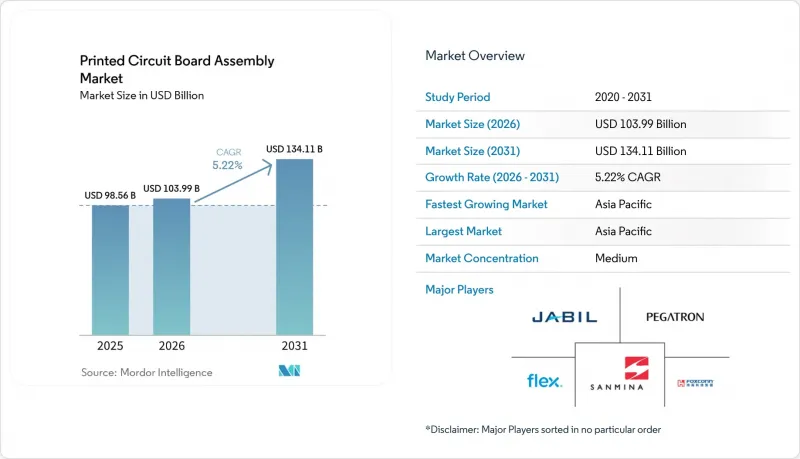

Mordor Intelligenceによると、プリント基板アセンブリ市場は2026年に1,039億9,000万米ドルの市場規模を達成し、2031年までに1,341億1,000万米ドルに達すると予測されており、予測期間を通じてCAGR5.22%で拡大すると見込まれています。

本レポートは、組立タイプ(表面実装、スルーホール、混合技術)、顧客関与モデル(ビルドトゥプリント、部分ターンキー、設計支援)、エンドユーザー(モバイル機器、家電、コンピュータ、産業用、自動車、通信、照明、その他)、地域別に分類されています。市場予測は金額(米ドル)で示されています。

世界のプリント基板アセンブリ市場の動向と洞察

家電の買い替えサイクルの急増

サブスクリプション型アップグレードが普及したことで、買い替え周期は2020年の36ヶ月から2025年には24ヶ月へと短縮され、成長率に0.8ポイントの押し上げ効果をもたらしました。メーカー各社は、今後施行される欧州の連合(EU)の指令に対応するため、脱着式バッテリー設計を採用しており、この変化により、端末1台あたりの表面実装部品の使用量が15~20%増加しています。2025年にはタブレットの出荷台数が8%減少しましたが、モデム、ハプティック、デジタイザーをより薄型のスタックに集約するため、プリント基板の層数は8層から12層へと増加しました。折りたたみ式ディスプレイの普及により、20万回の折り曲げに耐える認証を受けた軟質アセンブリへの需要が高まっています。この能力を有する世界のアセンブラーは10社以下です。これらの動向が相まって、実装密度は1平方インチあたり150個を超え、ステンシルサプライヤーには20ミクロン以下のペーストの提供が求められ、自動光学検査(AOI)への需要も高まっています。

自動車の急速な電動化が自動車用PCBの需要を押し上げ

軽自動車1台あたりの電子部品搭載額は、2025年に720米ドルに達し、バッテリー式電気自動車の普及が加速するにつれ、2030年までに1,100米ドルに達すると予想されています。最大120個の個別制御ユニットに取って代わる集中型ゾーンコントローラにより、アセンブリの層数は16層を超え、順次積層やレーザードリリングが必要となります。例えば、BMWの「Neue Klasse」プラットフォームでは、統合を通じて2027年までにハーネスの重量を30%削減することを目指しており、一方、48ボルトアーキテクチャでは、6オンスの銅箔と、150 W/in2の熱を放散するサーマルビアが必要となります。そのため、組立メーカー各社は、-40°Cから+125°Cの範囲でAEC-Q100グレード1のサイクル要件を満たすため、窒素周囲の状況リフローやフライングプローブによるインピーダンス検査への投資を進めています。その結果、プリント基板アセンブリ市場のCAGRが1.2ポイント押し上げられています。

銅価格の変動が製造マージンを圧迫

2025年、銅の取引価格は1トンあたり8,200米ドルから1万400米ドルの間で推移し、この21%の価格変動幅により、製造業者の利益率は最大3ポイントも圧迫されました。組み立て業者は現在、ヘッジのために60日分の箔在庫を保有しており、これは2020年の30日間から増加しています。一方、HDI製造に使用される厚さ12マイクロメートルの薄型フォイルは、原料コストを15%削減しますが、ラミネートプロセスでフォイルが破れるため、不良率を350ppmに押し上げています。TTM Technologiesのような垂直統合型企業は、2025年に14%の粗利益率を維持したのに対し、スポット購入業者は9%にとどまりました。銅の供給弾力性が改善されるまで、プリント基板組立市場はCAGRにおいて0.6ポイントの押し下げ要因に直面することになります。

セグメント分析

混合技術ラインは、2031年までCAGR5.63%で拡大すると予測されており、プリント基板アセンブリ市場全体の平均を上回ると見込まれています。スマートフォンやタブレットの製造において、1平方インチあたり150個以上の部品実装が行われていることから、2025年の売上高に占める表面実装プロセスの割合は依然として66.47%を占めています。スルーホール技術は、振動が20 gを超え、温度サイクルが-55°Cから+125°Cに及ぶ電力変換モジュールや防衛用モジュールにおいて、依然として定着しています。電気自動車用充電設備用の軟質PCBアセンブリ市場の規模も拡大しています。これは、400 Aのバスバーでは、はんだ付けよりも機械的な固定が必要となるためです。3Dはんだプロファイリングを用いた自動検査が標準化されつつありますが、東南アジアのアセンブラーのうち、このようなシステムを所有しているのはわずか30%にとどまっており、歩留まりの向上が制限されています。

圧入コネクタの普及により、はんだ付けされたスルーホール部品の使用量は年間12%減少していますが、80 Nの挿入力によるバレルクラックを防ぐためには、めっき厚を40マイクロメートル以上に保つ必要があります。同時に、0201メトリックより小さい表面実装部品がスマートフォンの実装の22%を占めるようになり、ステンシルのアスペクト比を1.2以下に押し下げ、エスケープ率を2倍に増加させています。その結果、混合技術の採用は信頼性と高密度化のバランスを取り、プリント基板アセンブリ市場における平均を上回る成長傾向を後押ししています。

地域別分析

アジア太平洋は2025年に世界売上高の71.82%を占め、2031年まで年率6.72%で成長を加速させており、プリント基板アセンブリ市場において地域別で最も高いCAGRを記録しています。中国では2025年に14億台のスマートフォンが組み立てられましたが、広東省の労働コストが年率6%上昇していることから、エントリーレベルの生産はベトナムやインドへと移行しつつあります。台湾は、高度な包装工場への近さを活かし、ハイパースケーラーへの48時間以内の出荷を実現することで、サーバー用マザーボードの42%を供給しました。インドは2025年に1,180億米ドルの電子機器生産高を記録し、25%の資本補助金を通じて新たな投資を呼び込んでいますが、依然として表面実装部品の65%を輸入に依存しています。

日本では、自動車OEMの組立が海外に移転したため、2025年の売上高は3%減少しましたが、欠陥率を10ppm以下に抑える必要があるロボット工学とイメージング組立セグメントでは、依然として主導的な地位を維持しています。韓国では、折りたたみ式スマートフォンや自動車用ディスプレイ用の軟質プリント基板の生産を拡大しており、このセグメントではSamsungとLGディスプレイが世界売上高の58%を占めています。東南アジアでは、地政学的リスクを低減するためのリショアリング戦略を背景に、2025年に120億米ドルのエレクトロニクスセグメントの設備投資を集めました。

北米は2025年に4.2%の成長を遂げ、「バイ・アメリカ」条項により、現在、医療航空宇宙用基板の支出の62%を占めています。欧州では自動車産業の低迷により売上高が抑制されましたが、産業用と自動車用グレードの基板に注力した結果、粗利益率は16%を維持し、アジア太平洋の平均を4ポイント上回りました。その他(主にメキシコ)は、北米の顧客用のニアショアリング拠点として台頭し、2025年には同地域のプリント基板組立市場のシェアを6%に押し上げました。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 家電製品の買い替えサイクルの急増

- 自動車の急速な電動化が自動車用PCBの需要を押し上げている

- 5Gインフラの展開により、HDIとRF基板の受注が加速

- クラウドとハイパースケールデータセンターが、多層サーバー基板の需要を牽引

- チップレットベース異種集積化が包装基板の需要を牽引

- 耐放射線基板を必要とするLEO衛星コンステレーションの展開

- 市場抑制要因

- 銅価格の変動が製造マージンを圧迫

- PCB製造用化学品に対する厳しい環境規制

- ハイエンド基板用ABF樹脂の供給における生産能力のボトルネック

- 東南アジアにおけるSMT組立セグメントの熟練労働者不足

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 組立タイプ別

- 表面実装

- スルーホール

- 混合技術

- 顧客関与モデル別

- ビルドトゥプリント(Build-to-Print)

- 部分ターンキー

- 設計支援

- エンドユーザー別

- モバイル機器(スマートフォンとタブレット)

- 家電

- コンピュータ(PC/デスクトップ/ノートパソコン)

- 産業用

- 自動車

- 通信

- 照明

- 医療

- その他

- 地域別

- 北米

- 米国

- その他の北米の諸国

- 欧州

- ドイツ

- 英国

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- 台湾

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋諸国

- その他

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Hon Hai Precision Industry Co. Ltd.(Foxconn)

- Pegatron Corporation

- Jabil Inc.

- Flex Ltd.

- Sanmina Corporation

- Celestica Inc.

- Wistron Corporation

- Compal Electronics Inc.

- Benchmark Electronics Inc.

- Plexus Corp.

- Universal Scientific Industrial Co. Ltd.

- Shenzhen Kaifa Technology Co. Ltd.

- Venture Corporation Limited

- SIIX Corporation

- Zollner Elektronik AG

- Integrated Micro-Electronics Inc.

- Lite-On Technology Corporation

- TTM Technologies Inc.

- Asteelflash Group(USIの子会社)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日