欧州の電子機器受託製造および設計サービス:市場シェア分析、業界動向と統計、成長予測(2025年~2030年)

Europe Electronic Contract Manufacturing and Design Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 139 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072631

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

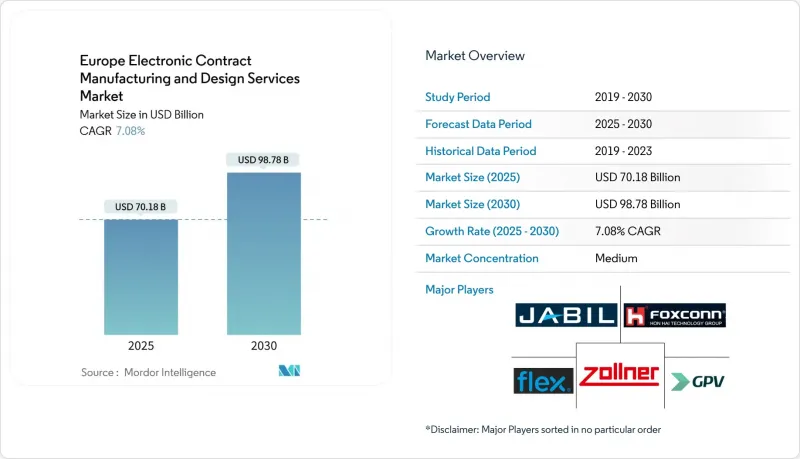

Mordor Intelligenceによると、欧州の電子機器受託製造および設計サービス市場の規模は2025年に701億8,000万米ドルとなり、2030年までに987億8,000万米ドルに達する見込みで、予測期間を通じてCAGRは7.08%となる見通しです。

本レポートは、サービス種別(エンジニアリング設計など)、最終用途産業(ICT・通信、民生用電子機器など)、契約モデル(ターンキーEMS、部分EMSなど)、企業規模(大企業:5億米ドル以上、中堅企業:1億~5億米ドルなど)、および国(ドイツ、フランスなど)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州の電子機器受託製造および設計サービス市場の動向と洞察

欧州のOEMによる複雑な電子機器のアウトソーシングが加速

自動車業界のティア1サプライヤーや産業用オートメーションの主要企業は、先進運転支援システム(ADAS)、高密度パワートレイン、エッジAIモジュールの開発を外部委託するため、EMSパートナーシップを拡大しています。これにより、新たな設備投資(CAPEX)を回避しつつ、最先端の製造設備を利用できるようになります。ボッシュ、コンチネンタル、ZFは2024年、次世代インバーター基板の製造に関して、地域のEMS企業と複数年にわたる契約を締結しました。ポルトにおけるインフィニオンとアムコールのパッケージングおよびテストに関する提携は、かつて社内で実施されていた工程が外部の専門業者へ移行していることを浮き彫りにしています。現在、ライフサイクル試験やフィールド故障解析に至るまで、より強固な連携が広がっており、EMSプロバイダーは従来OEMのエンジニアリングチームが担ってきた役割を担うようになっています。

e-モビリティ用パワーエレクトロニクスおよびバッテリー管理システムによる需要の急増

2025年には、EVの普及率が同地域の軽自動車販売台数の22%を超え、大電流基板、SiCインバータスタック、およびバッテリー管理コントローラの受注を加速させました。セミクロン・ダナハーとインフィニオンは、ボッシュによる第9世代e-アクスルの展開を支援するため、プレスフィット組立の外部委託を拡大しました。自動車の機能安全に関する制約により、この業務はASIL-D認証の実績がある欧州の既存拠点に集中しています。

製造拠点における熟練労働者の不足と賃金インフレの進行

ドイツだけでも、計画中の半導体ファブに必要なSMT技術者、プレスフィット専門家、テストエンジニアが2025年時点で1万3,000人不足すると予想されています。バイエルン州およびバーデン=ヴュルテンベルク州の賃金は2024年に前年比6~8%上昇し、一部のアジア地域との総コスト格差が縮小しました。政策立案者はデュアル教育制度への資金援助で対応しましたが、プロセス能力に関する専門知識を必要とする多品種少量生産ラインにおいては、人材不足が依然として深刻な状況にあります。

セグメント分析

OEM各社が市場投入までの期間を短縮する共同アイデア創出の枠組みを求める中、エンジニアリング設計が再び優先事項となり、2030年までCAGR7.81%で拡大しています。2024年においても、電子機器組立は、堅調な民生用および産業用需要に支えられ、欧州の電子機器受託製造および設計サービス市場シェアの46.12%を占め続けています。システム統合は、ターンキー型のエッジAIゲートウェイを背景に拡大し、アフターマーケットサービスは循環型経済の要件を収益化しました。

IC'AlpsなどのASIC設計会社が、テープアウトから最終テストまでを網羅するファウンダリ提携を正式に結ぶことで、プロトタイプサイクルを最大30日間短縮できることから、欧州の電子機器受託製造および設計サービス市場におけるエンジニアリング設計の市場規模は、さらに拡大すると予測されています。同様に、設計・製造の共同契約もCAGR8.56%で成長しており、統合されたDFM(製造適性設計)、規制適合性検証、および量産移行能力の競争上の重要性が浮き彫りになっています。

ヘルスケアおよび医療機器向けの電子製造サービスは、外科用ロボット、コネクテッド型薬剤投与プラットフォーム、ならびにISO 13485のトレーサビリティが求められるクラスIIIの埋め込み型医療機器に牽引され、CAGR8.12%を記録すると予想されます。産業用およびロボット分野は、EU全域の工場における持続的な自動化投資により、2024年の欧州電子受託製造・設計サービス市場規模の28.36%を占め、最大のシェアを維持しました。

欧州の電子受託製造・設計サービス業界は、医療機器OEM企業が、厳格な生体適合性と100%の電子ロット履歴を必要とするPCB-Aの製造を外部委託する際に恩恵を受けています。AsselなどのポーランドのEMS企業は、このプレミアムセグメントを獲得するために、バイオクリーンルームのアップグレードに投資しました。一方、自動車の電動化は、インバーター基板や熱管理コントローラーを通じて、中期的な生産量を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州のOEMによる複雑な電子機器のアウトソーシングの加速

- リショアリングの奨励策とサプライチェーンの国内化プログラム

- EMS工場におけるインダストリー4.0およびデジタルツインの導入拡大

- e-モビリティ向けパワーエレクトロニクスおよびバッテリー管理システムによる需要の急増

- スマート・メディテックおよびウェアラブルデバイスの製造の拡大

- 2022~2023年のブルウィップ現象による歪み後の短期的な在庫適正化

- 市場抑制要因

- 製造拠点における熟練労働者の不足と賃金インフレの進行

- 部品リードタイムの持続的な変動と配分リスク

- 高度な組立・試験ラインにおける高額な設備投資の障壁

- エネルギー価格の変動性の高まりがコスト構造に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- サービスタイプ別

- エンジニアリング設計

- 電子機器組立

- システムインテグレーション

- アフターマーケット・サービス

- エンドユーズ産業別

- 自動車・モビリティ

- 産業用およびロボット分野

- ヘルスケアおよび医療機器

- 航空宇宙・防衛

- ICTおよび通信

- 家庭用電子機器

- 受託モデル別

- ターンキーEMS

- 委託販売/設計図面に基づく製造

- 共同設計・製造

- 部分EMS

- EMSプロバイダーの企業規模別

- 大規模(5億米ドル以上)

- 中規模(1億~5億米ドル)

- 小規模(2,000万~1億米ドル)

- マイクロ(2,000万米ドル未満)

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Hon Hai Precision Industry Co. Ltd.(Foxconn)

- Flex Ltd.

- Jabil Inc.

- Zollner Elektronik AG

- GPV International A/S

- Scanfil Oyj

- Asteelflash SAS

- Videoton Holding Zrt.

- Katek SE

- Kitron ASA

- Celestica Inc.

- Cicor Group AG

- Neways Electronics International N.V.

- LACROIX Group SA

- TQ-Systems GmbH

- Bitron SPA

- Melecs EWS GmbH

- Plexus Services Corp.

- NOTE AB

- Fideltronik Poland Sp. z o.o.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 139 Pages

- 納期

- 2~3営業日