産業・製造用TIC:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Industrial and Manufacturing TIC - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 174 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072622

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

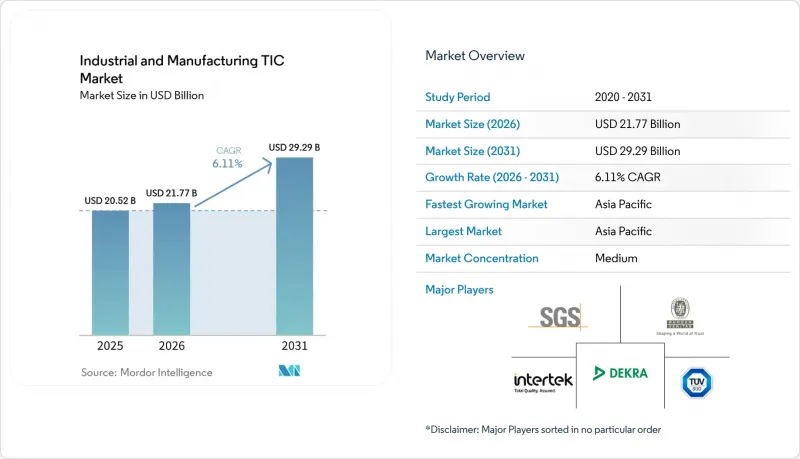

Mordor Intelligenceによると、産業・製造用TIC市場規模は、2025年の205億2,000万米ドルから2026年には217億7,000万米ドルへと拡大し、2031年までに292億9,000万米ドルに達すると予想されており、2026~2031年にかけてCAGR6.11%で成長すると見込まれています。

本レポートは、サービスタイプ別(テスト、検査、認証)、調達形態(社内実施、外部委託)、サービス提供形態(オンサイト、オフサイト/実験室、リモート/デジタル)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の産業・製造用TIC市場の動向と洞察

世界の製品安全とプロセスコンプライアンス規制の強化

適合性評価の義務化は、産業サプライチェーン全体において基準となっており、この変化は、産業・製造用TIC市場にとって依然として最大の構造的な需要要因となっています。EUの「サステイナブル製品用エコデザイン規制」は、ライフサイクル検証に対する期待を拡大させました。一方、WTOの「貿易の技術的障壁(TBT)」枠組みは、輸出業者にとって複数管轄区域にわたる認証の価値を高める相互承認協定を引き続き支援しています。この変化は、自動車と産業用制御セグメントで顕著に見られます。ここでは、ISO 26262やIEC 61508などの規格が、高度電子制御ユニットに依存するソフトウェアを多用するシステムや安全機能に適用されるようになり、それによって独立系評価の必要性が高まっています。かつては社内検証に大きく依存していたドイツや日本のティア1サプライヤーも、安全完全性レベル(SIL)のコンポーネントや関連文書包装について、監査人が独立系確認を要求する場合には、認証を受けたサードパーティー機関を活用するようになっています。こうした義務がOEMから部品サプライヤーへと下流へ移行するにつれ、産業・製造用TIC(技術的適合性確認)市場は、より幅広い顧客基盤と、より大規模な継続的な業務量を獲得しています。これが、認証されたテストと検証サービスが、当初のコンプライアンス購入者よりもサプライチェーンのより深い段階にまで浸透しつつある理由です。

インダストリー4.0とコネクテッド機械の検証ニーズ

IIoTセンサ、自律型ロボット、エッジコンピューティングコントローラの普及により、従来型検査所プロトコルでは対応しきれない検証業務が発生しています。コネクテッド機械には現在、電磁両立性検査、機械的安全性チェック、サイバーセキュリティ評価、プロトコルの相互運用性レビュー、実稼働条件下での信頼性検証が必要となっており、これにより検査時間と検査所の要件の両方が拡大しています。OPC財団は2026年3月、OPC UAバージョン1.03のサポートを2026年末をもって終了すると発表しました。これにより、メーカーは認証された相互運用性を維持するために、バージョン1.05に基づいた検証を行う必要があります。このようなプロトコルの移行は、再認証の需要を生み出し、産業・製造用TIC市場において、より継続的なサービスモデルを支えることになります。MISTRASグループは2026年5月、2026年通期の売上高展望を7億3,000万~7億5,000万米ドルと再確認しました。一方、同社の航空宇宙・防衛部門の売上高は2026年第1四半期に前年同期比35.5%増加しており、これはデジタル統合された機器における複雑な検証作業への需要が高まっていることを示唆しています。デジタル資産の運用事業者が、シングルユースの検査イベントではなく、継続的な状態の可視化をますます求めるようになるにつれ、分析と物理的検査を組み合わせたサービスプロバイダは、こうした予算を獲得する上でより有利な立場にあります。

中小製造業者にとっての多基準コンプライアンス対応コストの高さ

国内と国際的なコンプライアンス制度が重複しているため、大企業に比べて中小メーカーの負担は重く、産業と製造セグメントのTIC市場への本格的な参入が制限されています。北米、欧州、アジア太平洋に販売される単一の製品であっても、依然として個による認証ルート、書類作成、更新サイクルが必要となる場合があり、これによりコストと遅延の両方が生じます。ISO/IEC 17050による自己宣言のルートは、規制対象となる多くのカテゴリーでは依然として指定されたサードパーティー機関が必要とされるため、部分的な軽減にとどまります。つまり、コストが最も高いカテゴリーは、小規模な輸出業者にとって依然として柔軟性が最も低いものとなりがちです。単一の契約の下で複数の市場用プログラムを包装化できるTICプロバイダは、こうした摩擦を軽減できますが、根本的な需要の制約により、産業と製造セグメントのTIC市場全体での普及は依然として遅れています。

セグメント分析

2025年、産業・製造用TIC市場において、検査は60.81%のシェアを維持し、サービスタイプ別全体を通じて依然として明確な収益の柱となりました。検査の範囲は、構造材料の破壊機械検査から、溶接部の非破壊検査、制御システムの電磁両立性(EMC)チェック、コネクテッド機器のファームウェア検証に至るまで、多岐にわたります。この幅広い範囲により、産業・製造用TIC市場は検査と密接に結びついています。これは、ほぼすべての製品開発と生産段階において、性能、安全性、信頼性の基準が満たされているという証拠が依然として必要とされているためです。検査は、資本集約的なセクタにおいて、産業事業者が稼働中の資産の健全性評価、プラント監査、工場点検を引き続き必要としていることから、依然として第2位のサービスタイプ別となっています。認証事業の売上高は比較的小規模でしたが、サービス構成がシングルユースの検証から継続的な保証プログラムへと移行するにつれ、2031年までCAGR6.25%で成長すると予測されています。SGSは、ISO/IEC 42001 AIマネジメントシステム認証を世界で初めて取得した組織となり、AI保証がシングルユースの助言業務にとどまらず、継続的で認証可能なサービスラインへと移行していることを示しました。

サステナビリティ報告、デジタル製品パスポートの枠組み、エネルギー管理システム、AIガバナンス要件が、製造業務全体に新たな監査範囲を生み出していることから、認証の道筋は広がりつつあります。ビューロー・ベリタス社は、同社の工業製品認証サービスが2025年度通期と2026年第1四半期の両方で、高一桁台の有機的売上高成長を達成したと述べており、鉄道システムの評価と圧力容器の認証が、最も大きな貢献要因の一つとなっています。この傾向は、新しい保証カテゴリーが新たな継続的な需要を生み出していることから、産業・製造用TIC市場がもはや従来型安全認証のみに牽引されているわけではないという見方を裏付けています。したがって、検査は依然として産業・製造用TIC市場において最大の割合を占めていますが、自己宣言の道が狭まり、正式なサードパーティーによる証拠の価値が高まるにつれて、認証は着実に地歩を固めています。このバランスこそが、主要プロバイダが検査所インフラと高付加価値の認証ポートフォリオの両方に投資し続けている理由を説明しています。

地域別分析

アジア太平洋は2025年に産業・製造用TIC市場シェアの45.63%を占め、2031年までCAGR6.94%で拡大すると予想されており、最大かつ最も急成長している地域ブロックとなります。国内生産の増加、国家基準の厳格化、輸出に関連するコンプライアンス要件が、アジア太平洋の産業・製造用TIC市場を支えています。中国では、CCC制度やGB規格の継続的な改訂を通じて、強制認証の対象となる製品の範囲が拡大し続けており、定期的な検査と認証の需要が維持されています。インドでは、BIS認証や、電子機器、医薬品、先端化学セグメントにおける生産連動型インセンティブプログラムを通じて新たな需要が生まれています。これらは、製造業の成長を正式なコンプライアンス要件と結びつけるものです。インターテックは2026年4月、アーメダバードにある太陽光発電(PV)検査所の資産を買収し、インドの製造業と再生可能エネルギー拡大の目標に沿った、ISO 17025認証に加え、BISとIECEE CBスキームの認証を受けた施設を設立しました。

日本は、精密製造とエレクトロニクス産業の基盤を通じて安定した需要を提供しており、品質要件や確立された規格の枠組みが、正式なTIC支出を引き続き支えています。韓国も、機械やエネルギー関連機器に対する強制的な適合性評価要件が拡大するにつれて勢いを増しており、産業と製造セグメントのTIC市場における地域的な役割をさらに強化しています。欧州は依然として規制が最も厳しい地域であり、CEマーキング、REACH、RoHS、新たに導入される機械・サイバーセキュリティに関する義務により、構造的に反復的な認証サイクルが形成されています。ドイツは、高度エンジニアリング基盤と、DEKRA、TUV SUD、TUV Rheinland、TUV NORDといった主要なTIC本社の存在を兼ね備えている点で引き続き際立っており、これらはいずれも国内と越境認証活動を支援しています。北米は、エレクトロニクス、医療機器、先進産業システムにおけるリショアリングにより、複数州と複数規格にまたがるコンプライアンス業務が増加しているため、産業・製造TIC市場にとって依然として中核的な収益地域となっています。SGSは2026年1月のATS買収を通じて北米のでの地位を大幅に強化し、産業検査の幅広さで競合する地域専門業者に対する規模のハードルを引き上げました。

中東・アフリカ、南米は、依然として規模は小さいも、成長著しい産業・製造用TIC市場を構成しています。サウジアラビアとアラブ首長国連邦は、産業多角化プログラムの一環として、強制適合性評価制度を拡大しており、一方、南アフリカとエジプトは、外国の認証機関への依存を徐々に軽減するであろう国内の認証能力を構築しています。南米では、ブラジルがINMETROを通じて強制認証の範囲を拡大し続けており、アルゼンチンでは、公式な製造活動の拡大に伴い、産業安全検査への需要が高まっています。これらの地域では、規制インフラや認証ネットワークが成熟するまでに時間を要するため、長期的なビジネス機会が期待されますが、サプライチェーンの多様化や現地調達施策により、産業・製造用TIC市場における需要基盤は着実に拡大しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の製品安全と製造プロセスのコンプライアンス規制の強化

- 中堅製造業における専門的TICのアウトソーシングの増加

- インダストリー4.0とコネクテッド機械の検証要件

- サステナビリティと循環型経済に関する認証需要

- EU機械規制におけるサイバーセキュリティとAIの適合性に関する負担

- 産業サプライチェーンにおけるカーボンとプロダクトパスポートの検証需要

- 市場抑制要因

- 中小メーカーにおける多基準への準拠コストの高さ

- 有資格の検査員と高度実験室人材の不足

- 認証制度間における遠隔とハイブリッド形態の審査の受け入れ状況のばらつき

- コネクテッドアセットのテストにおける責任とデータ整合性のリスク

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- テスト

- 検査

- 認証

- 調達形態別

- 社内実施

- 外部委託

- サービス提供形態別

- オンサイト

- オフサイト/検査室

- リモート/デジタル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SGS SA

- Bureau Veritas SA

- Intertek Group plc

- DEKRA SE

- TUV SUD AG

- Applus Services, S.A.

- Kiwa N.V.

- TUV Rheinland AG

- LRQA Group Limited

- Element Materials Technology Group Limited

- MISTRAS Group, Inc.

- RINA S.p.A.

- TUV NORD AG

- TUV AUSTRIA HOLDING AG

- DNV Group AS

- Cotecna Inspection SA

- CSA Group Testing & Certification Inc.

- Centre Testing International Group Co., Ltd.

- UL Solutions Inc.

- Socotec Group

- GRG Metrology & Test Group Co., Ltd.

- BSI Group Holdings UK Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 174 Pages

- 納期

- 2~3営業日