G.Fastチップセット:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

G.Fast Chipset - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072594

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

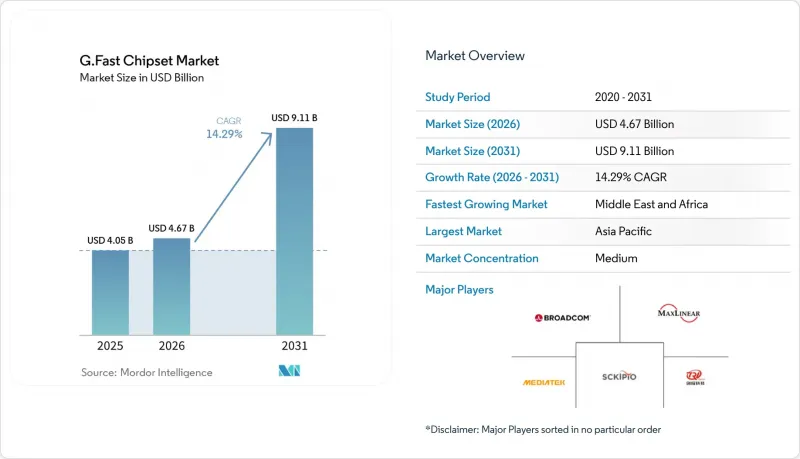

Mordor Intelligenceによると、G.Fastチップセットの市場規模は、2025年の40億5,000万米ドルから2026年には46億7,000万米ドルへと拡大し、2031年までに91億1,000万米ドルに達すると予想されており、2026~2031年にかけてCAGR14.29%で成長すると見込まれています。

本レポートは、展開タイプ(ディストリビューションポイントユニット(DPU)チップセット、その他)、周波数プロファイル(106MHzプロファイル、212MHzプロファイル、その他)、プロセスノード(28nm以上、14~22nm、その他)、最終用途(集合住宅用ブロードバンド、一戸建て用FTTC/FTTB、スモールセル/Wi-Fiオフロードバックホール、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のG.Fastチップセット市場の動向と洞察

ティア1通信事業者によるFTTdp(Fiber-to-the-Distribution-Point)展開の加速

欧州のと東アジアの既存通信事業者は、加入者の住宅内に立ち入ることなくギガビットサービスを提供するため、FTTdp(Fiber-to-the-Distribution-Point)の展開を強化しています。ドイツは2026年1月、光ファイバーを街路キャビネットまでしか延伸せず、最後の100~300メートルをG.Fastに依存する536件のブロードバンドプロジェクトに対し、18億ユーロ(19億8,000万米ドル)の予算を計上しました。英国の「プロジェクトギガビット」では、1世帯あたり最大4,500ポンド(5,625米ドル)のバウチャー助成金が用意されており、通信事業者が農村地域にマイクロ配線拠点ユニットを展開するよう奨励しています。光ファイバー普及率が89%に達している韓国では、100Mbpsをユニバーサルサービスと位置づけ、6,250億ウォン(4億7,000万米ドル)を6G調査に投入していますが、配線工事のコストが法外なほど高額となる古い集合住宅では、依然としてG.Fastを活用しています。2025年11月から全面的に適用される欧州の連合(EU)の「ギガビットインフラ法」による土木工事規則の合理化により、展開スケジュールはさらに短縮されます。こうした施策の動向により投資回収期間が短縮され、G.Fastチップセットへの投資は、暫定的な容量ソリューションとして魅力的なものとなっています。

欧州のと東アジアにおける国家レベルのギガビットブロードバンド補助金

完全なFTTH(Fiber-to-the-Home)の経済性が確保しにくい状況では、公的資金による支援制度が、光ファイバーと銅線を併用するハイブリッド方式のプロジェクトを加速させます。欧州の委員会の「Connecting Europe Broadband Fund」は、次世代アクセス用に4億2,000万ユーロを割り当てており、英国のバウチャー制度や、2015年以降に累計210億ユーロ(231億米ドル)をブロードバンドに投じてきたドイツなどの各国プログラムを補完しています。日本の「デジタルガーデンシティ」構想では、2027年までに光ファイバーの普及率99.9%を目指していますが、地方の県では従来型銅線インフラが依然として残っており、橋渡し技術としてのG.Fastへの需要が維持されています。こうした補助金制度は市場投入のスピードを重視しており、通信事業者は数ヶ月ではなく数日で設置可能な配線拠点装置(DPU)の展開を促進しています。

人口密集都市部におけるFTTHの急速なオーバービルド

北米と欧州の通信事業者は、銅線を完全にバイパスするパッシブ光ネットワークに多額の投資を行っています。Verizonは2024~2027年にかけて200億米ドルを投じ、さらに340万の建物に光ファイバーを敷設することを約束しており、AT&Tは2025年末までに3,000万の光ファイバー接続地点を達成するため、年間20億米ドルを割り当てています。英国でも同様の勢いが見られ、2025年半ばには全国的なギガビットカバレッジが78%に達しました。通信事業者が密集した加入者基盤全体で光ファイバーの設備投資を償却するにつれ、G.Fastの競合は低下し、チップの需要は暫定的なアップグレードや特殊なバックホール用途に限定されるようになっています。NokiaやHuaweiなどのベンダーは、すでに10ギガビットのパッシブ光ネットワークシステムを出荷しており、これにより性能への期待が高まり、銅線ベース価値提案は薄れつつあります。

セグメント分析

2025年の売上高のうち、55.74%を配電ポイント用シリコンが占めており、街頭キャビネット、地下室、または電柱にアクティブ電子機器を集中配置することの魅力を示しています。通信事業者がこのアーキテクチャを好む理由は、逆電力供給により現地での電力供給が不要になるほか、統合されたベクタリングエンジンが複数の加入者ループ間のクロストークを最小限に抑えるためです。その結果、現場での設置時間が短縮され、ネットワーク運用も効率化されます。顧客宅内機器(CPE)カテゴリーは、レガシーDSLモデムからG.Fastデバイスへのアップグレードサイクルや、新しいハードウェアを必要とする212MHzから424MHzプロファイルへの移行に後押しされ、2031年までCAGR15.11%が見込まれています。BroadcomのBCM63158などの主要なシステムオンチップ(SoC)製品は、クアッドコアプロセッサとマルチギガビットイーサネットポートを統合しており、OEMの部品原価を削減します。

通信事業者は、ソフトウェアの更新により、路傍の機器を変更することなく、より高い周波数や新しい診断機能を利用できるようになるため、配線拠点装置(DPU)を将来性のあるものと捉えています。一方、特に北米のにおいて顧客宅内機器の展開が遅れていることは、エンドユーザーがサービスのアップグレードを拒否した場合、在庫リスクを生み出すことになります。欧州のとアジアの通信事業者は、ハードウェアとサービス契約をセットで販売することでこのリスクを軽減しており、これにより加入率の向上が図られています。全体として、集中型インテリジェンスと顧客宅内機器の更新サイクルのバランスが、G.Fastチップセット市場の双方のセグメントにおける短期的な収益成長を左右することになります。

2025年の市場シェアは46.29%と、212MHzプロファイルは、その実証済みの到達範囲と確立された運用ツールセットを重視するティア1の既存事業者にとって、依然として主力製品であり続けます。一方、424MHzのG.mgfastプロファイルは、利用可能な周波数帯が2倍になり、短い銅線区間でも対称型ギガビット通信を実現できるため、集合住宅への配線やスモールセルのバックホールにおいて魅力的な選択肢となっています。Sckipioのようなベンダーは、424 MHzのシリコンに特化して展開しており、下位互換性がそれほど重要ではない新規展開(グリーンフィールド)を対象にしています。

ループ長が150~200メートルを超える場合や、減衰リスクによってサービス品質(QoE)が脅かされる場合、通信事業者は依然として212 MHzを選択しています。現在の半導体ロードマップには、424 MHzの到達距離を延長する高度エコーキャンセレーションモジュールが含まれており、性能格差を縮め、対応可能なシナリオを拡大しています。ブロードバンドフォーラムのTR-507仕様による規制の明確化により相互運用性が確保され、高周波数チップセットの採用がさらに加速しています。

地域別分析

2025年には、アジア太平洋が売上高シェア34.11%で市場を牽引しました。韓国では光ファイバー普及率が89%に達しているため、銅線の使用は主に古い集合住宅に限定されていますが、通信事業者は、高額な室内配線工事の費用を回避するため、地下室にG.Fastを展開し続けています。中国では2025年に5,000万以上のFTTH(Fiber-to-the-Home)ポートが追加されましたが、旧式の配線が敷設されている地方都市では、引き続き段階的な容量増強が必要とされており、これがユニット需要を支えています。日本は2027年までにほぼ全世帯への光ファイバー接続を目指していますが、地方の都道府県では、暫定的なG.Fast展開に十分な品質の銅線設備が維持されています。地域の補助金制度では、迅速なサービス開始が常に奨励されているため、光ファイバーがすべての家庭に届くまでの間、この技術は魅力的な橋渡し役となっています。

欧州は依然として極めて重要な地域であり、その背景には、ドイツが2026年1月に18億ユーロ(19億8,000万米ドル)をブロードバンド事業に割り当てたことや、英国が50億英ポンド(62億5,000万米ドル)の「プロジェクトギガビット」基金を設立したことなどが挙げられます。これらのプログラムは、農村地域における広範なFTDP(Fiber-to-the-Distribution-Point)の展開を促進しており、これらがなければ、土木工事のリードタイムが長いため、ギガビット目標の達成が妨げられていたと考えられます。しかし、主要都市におけるFiber-to-the-Home(FTTH)の積極的な重複整備により、都市部の対象エリアは縮小しています。欧州の連合(EU)の「ギガビットインフラ法」は許認可手続きを迅速化し、それによって光ファイバーとハイブリッド方式の展開を加速させるとともに、都市部コアにおける長期的なG.Fastの展開量に下方圧力をかけています。

中東・アフリカは、2026~2031年にかけてCAGR14.78%という最も高い成長率を示すと予測されています。湾岸協力理事会(GCC)加盟国の通信事業者は、2026年1月に実施されたアラブ首長国連邦の400ギガビットEMIXコアアップグレードを含む、大規模なデータセンター拡大において、高速なスモールセルバックホールや光ファイバーと銅線の混合接続のためにG.Fastを活用しています。急速に都市化が進む都市における集合住宅は、424MHzシリコンへの需要をさらに刺激しています。北米では最も顕著な逆風に見舞われています。VerizonやAT&Tによる大規模な光ファイバー設備投資に加え、ケーブル産業の既存事業者によるDOCSIS 4.0へのアップグレードが、G.Fastの展開を一時的サービス開通や旧式の集合住宅の改修といったニッチな用途に限定しています。湾岸諸国を除く南米とアフリカでは、認定済みの銅線インフラが限られていることや、固定無線アクセスが普及していることから、市場は依然としてほとんど未開発の状態です。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ティア1通信事業者によるFTDP(Fibre-to-the-Distribution-Point)網の整備加速

- 欧州のと東アジアにおけるギガビットブロードバンドへの国家補助金

- ベクタリングとSDTAのシリコン統合により、銅線上で1 Gbpsを超える通信を実現

- マイクロDPUを実現する、コスト効率に優れた逆電力供給設計

- MDUとスモールセル・バックホールにおけるG.mgfast(424 MHz)の採用拡大

- 旧Intel/ランティックのDSLポートフォリオの専業サプライヤーへの移行

- 市場抑制要因

- 人口密集都市におけるFTTHの急速な過剰整備

- 北米のG.Fastサービス提供地域におけるCPE展開率の低さ

- 新築住宅におけるブロードバンド対応銅線ペアの供給量の減少

- 10G PONの展開が進む中、Profile 424MHz以降のロードマップは不透明

- 産業のサプライチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開タイプ別

- ディストリビューションポイントユニット(DPU)チップセット

- 顧客宅内機器(CPE)用チップセット

- 周波数プロファイル別

- 106MHzのプロファイル

- 212MHzのプロファイル

- 424MHzプロファイル(G.mgFast)

- プロセスノード別

- 28nm以上

- 14~22nm

- 7~10nm

- 最終用途別

- 集合住宅用ブロードバンド

- 一戸建て用FTTC/FTTB

- スモールセル/Wi-Fiオフロードバックホール

- 産業用IoT/スマートグリッドバックホール

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Sckipio Technologies Ltd.

- MaxLinear, Inc.

- Broadcom Inc.

- Qualcomm Technologies, Inc.

- MediaTek Inc.

- Hisilicon Technologies Co., Ltd.

- Triductor Technology(Suzhou)Co., Ltd.

- Metanoia Communications Inc.

- Realtek Semiconductor Corporation

- Marvell Technology, Inc.

- Renesas Electronics Corporation

- Microchip Technology Inc.

- NXP Semiconductors N.V.

- DZS Inc.

- Calix, Inc.

- Zyxel Communications Corp.

- Adtran, Inc.

- Proscend Communications Inc.

- Versatek, LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日