植物由来ペットフード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Plant Based Pet Food - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072584

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

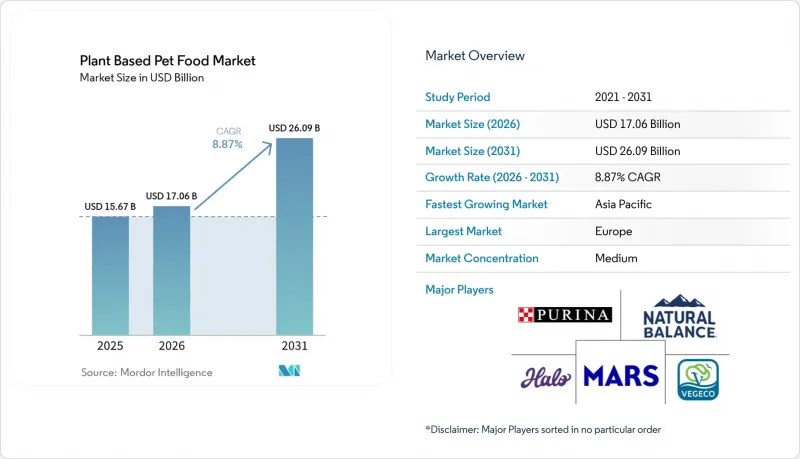

Mordor Intelligenceによると、植物由来のペットフード市場規模は、2025年の156億7,000万米ドル、2026年の170億6,000万米ドルから、2031年までに260億9,000万米ドルへと拡大すると予測されており、2026年から2031年にかけてCAGR8.87%を記録する見込みです。

本レポートは、ペットの種類(犬、猫、その他のペット)、フードの種類(ドライフード、ウェットフード、おやつ・噛みごたえのあるおもちゃなど)、販売チャネル(スーパーマーケット・ハイパーマーケット、ペット専門店など)、原材料の由来(大豆由来の原材料、エンドウ豆および豆類由来の原料、その他)、地域別(北米、欧州、その他)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の植物由来ペットフード市場の動向と洞察

犬用フードにおける「ヒューマングレード」を強調したプレミアム化

「ヒューマングレード」という位置づけは、犬用栄養分野において、ニッチなメッセージから中核的なプレミアム要素へと変化しており、この変化が、高所得層の購入者グループにおける植物由来ペットフード市場を支えています。現在、多くのペットオーナーは、自身の食事と同じ基準でドッグフードを評価するようになっています。つまり、原材料のトレーサビリティ、クリーンなラベル表示、動物性製品別の削減が、以前よりも重要視されているのです。『Frontiers in Veterinary Science』誌の2024年の総説によると、調査対象となった研究全体において、犬向けのヴィーガン食は、非ヴィーガン食と同等かそれ以上の健康効果と関連していることが判明しました。これにより、ブランドは慎重な購入者に対して、より強力な科学的裏付けを示せるようになりました。植物由来のペットフード市場は価格だけで動かされているわけではなく、信頼できる栄養情報と透明性の高い調達プロセスをアピールするブランドは、引き続きプレミアム価格を維持することができます。Petaluma, Inc.は2025年、認定オーガニック原材料を67%配合した常温保存可能な完全栄養ドッグフード「Whole Food Mixer」を発売し、この傾向を裏付けました。これは、専門ブランドが配合の品質と製品のストーリーを活用してプレミアム価格設定を支えていることを示しています。

肉アレルギーや胃腸が弱いケースでの利用増加

植物由来のペットフード市場は、臨床的な理由からこのカテゴリーに参入する購入者、特にタンパク質アレルギーや消化器系の問題が疑われる愛犬を飼う飼い主の増加に伴い、拡大しています。これは重要な点です。なぜなら、獣医師の指導によるフードの切り替えは、ライフスタイルを理由とした試用よりも持続的な需要基盤を生み出す傾向があり、植物由来のペットフード市場におけるリピート購入率の向上につながるからです。2025年に発表された「英国で販売されている植物由来および肉由来の完全栄養ドッグフードの栄養分析」と題する調査によると、英国で販売されている31種類のドッグフードにおいて、植物由来製品はほとんどの主要栄養素および微量栄養素において肉由来製品と概ね同等の栄養価を示していることが判明しました。ただし、ヨウ素やビタミンB群については、サプリメントで補うことができる不足分として特定されています。また、米国飼料管理当局協会(AAFCO)の2024年モデル規制は、栄養的適切性の主張を裏付けるための枠組みを引き続き提供しており、これは臨床的な信頼性と獣医師からの承認を求めるブランドにとって重要です。配合基準と実際の給餌に対する期待の両方を満たす製品が増えるにつれ、植物由来のペットフード市場は、アレルギー管理や除去食の場面において、より大きな信頼を得ることになるでしょう。

栄養的完全性に対する獣医師の懐疑的な見方

飼い主は日常の給餌製品を選ぶ際、専門家の指導に頼ることが多いため、獣医師の慎重な姿勢は、依然として他のどの単一の要因よりも植物由来ペットフード市場を制限する要因となっています。英国獣医師会(BVA)は、適切に配合された食事であれば犬の栄養ニーズを満たすことができると述べていますが、市販製品全体において長期的な独立したエビデンスや栄養素の安定性に関するデータは依然として限られており、猫に関するエビデンスはさらに乏しいとも指摘しています。『Journal of Veterinary Internal Medicine』誌に掲載された2024年の研究では、調査対象となったイングリッシュ・コッカー・スパニエルの29%で血中タウリン濃度が低いことが判明し、タンパク質源の種類を含む食事の要因がタウリンの状態と関連していることが明らかになりました。このため、植物由来のペットフード市場は、たとえブランドが正式な栄養充足基準を満たしている場合でも、他の多くのプレミアムペットフードカテゴリーに比べて、より厳しい監視下に置かれています。また、これは市場での進展が、単に新製品の発売だけでなく、より確固たる長期データ、発売後のモニタリング、そして獣医師への継続的な教育にも依存していることを意味します。

セグメント分析

犬用製品は植物由来ペットフード市場において最大のセグメントであり、2025年には売上高の63.5%を占めました。この地位は、犬向けに利用可能な製品ラインナップがより豊富であること、および植物由来の食事による犬の栄養的充足性に関する公表されたエビデンスがより充実していることを反映しています。2024年に『PLOS One』誌に掲載された12ヶ月間の給餌試験では、健康な成犬が市販の植物由来ペットフードを摂取しても、必須アミノ酸プロファイル、心臓バイオマーカー、ビタミンDの状態が正常に維持されることが判明しており、これは植物由来ペットフード市場における重要な参考資料となっています。猫は2番目に大きなセグメントでしたが、その栄養所要量により配合設計の負担が大きくなり、サプリメントの添加においてより高い精度が求められるため、成長ペースは緩やかでした。小型哺乳類や鳥類を含むその他のペットは、依然として植物由来ペットフード市場においてニッチな存在であり、現在の収益への寄与は限定的で、専用製品も少ない状況です。

また、犬は最も成長が速いセグメントであり、2026年から2031年にかけてCAGR11.4%で拡大すると予測されています。この勢いの多くは、アレルギー管理の使用事例、プレミアムな植物由来フードに対する飼い主の受容拡大、そして犬を第一に考えたドライフード、生鮮フード、トッパー製品の組み合わせの増加に起因しています。植物由来ペットフード市場における犬向けセグメントは、完全性に関する説明が容易であるという点でも恩恵を受けています。これは、利用可能な臨床データが増加していることに加え、獣医師が猫の食事よりも犬の食事について議論する際により大きな自信を持っているためです。猫向けセグメントも依然として前進していますが、その主な要因は消化率や栄養補助に関する的を絞った調査によるものです。企業がタウリンやアラキドン酸の不足を大規模に解消できれば、植物由来ペットフード市場は、猫の栄養分野において、これまで十分に満たされていなかった重要な顧客層へのアクセスを獲得できるでしょう。

ドライフードは最大のフードタイプであり、2025年の植物由来ペットフード市場規模の51.2%を占めました。ドライフードがその地位を維持しているのは、生鮮やウェットタイプに比べて、保管や輸送が容易であり、大規模な小売チャネルを通じて流通させやすいからです。多くの家庭にとって、ドライフードは1食あたりのコストも低く抑えられるため、植物由来製品がしばしば割高になりがちなこのカテゴリーにおいて重要な要素となっています。植物由来ペットフード市場には、ウェット、生鮮、冷蔵の形態も存在しますが、消費者による継続的な取り組みや、多くの場合、より高い支出を必要とするため、市場規模は依然として小さいままです。サプリメントやトッパーは、食事を完全に置き換えるよりもリスクを低く抑えて植物由来の給餌を試すことができるため、重要な補助的役割を果たしています。

おやつや噛みごたえのある製品は、最も成長が速い食品カテゴリーであり、2026年から2031年にかけてCAGR12.8%で成長すると予測されています。この成長は重要な意味を持ちます。なぜなら、おやつは、特に植物由来のペットフード市場に興味はあるもの、完全に植物由来の食事に切り替える準備がまだ整っていない購入者にとって、市場への最初の入り口となることが多いからです。Multidisciplinary Digital Publishing Instituteの『Animals』誌に掲載された2025年の消化率に関する研究によると、カボチャ由来の植物性タンパク質を含む食事は、試験対象となった油糧種子加工製品別のうち、最も高い有機物消化率(90.1%)を示しました。これは、植物由来のおやつ原料を用いた継続的な試行を裏付ける結果です。また、おやつはブランドにとって購入機会を増やすことにもつながり、飼い主が完全給餌用製品に移行する前に、ブランドへの親近感を高めることができます。Soopa Pets Ltd.は、植物由来のペットフード市場においてこのパターンに合致しています。同社は、天然の噛みごたえを重視したポジショニングとクリーンな原材料に注力しており、初回購入時に完全な食事への切り替えに依存することなく、プレミアム価格設定を支えているからです。

地域別分析

欧州は最大の地域セグメントであり、2025年には植物由来ペットフード市場の40.7%を占めました。この地域が主導的な地位にあるのは、専門ブランドが多く、専門小売のインフラが充実しており、ペットケアにおける代替タンパク質の受け入れが早期に進んでいるためです。特にドイツは依然として重要な市場であり、ドイツ食品産業連盟(Bundesvereinigung der Deutschen Ernahrungsindustrie)の報告によると、同国の既製ペットフード市場は2025年に48億6,000万米ドル(45億ユーロ)に達し、プレミアム化が主要な促進要因となっています。ドイツに拠点を置くyounikat GmbHも、欧州市場の勢いを裏付ける形で、2025年6月に1,080万米ドル(1,000万ユーロ)の売上高を報告し、ドイツ、オーストリア、スイス、オランダでの事業拡大を支援するため、シリーズA資金調達で980万米ドル(900万ユーロ)を確保しました。また、この地域では、持続可能性や動物福祉に対する消費者の関心が高まっており、これは植物由来ペットフード市場の価値提案と合致しています。

北米は2025年も依然として第2位の規模を誇る地域であり、植物由来ペットフード市場にとって重要なイノベーションの中心地としての役割を果たし続けています。米国は、精密発酵、プレミアムなD2C(消費者直販)モデル、および新規原料に対する新たな規制枠組みの構築において、積極的な取り組みを行っている点で際立っています。持続可能なタンパク質や代替タンパク質に対する消費者の関心の高まりは、この地域がイノベーションの拠点としての役割をさらに強める要因となっています。カナダでは、プレミアムペットフードへの支出や専門小売店の拡大を通じて需要が拡大しており、一方、メキシコでは、都市部でのペット飼育率の上昇や組織化されたペット小売体制の整備に伴い、より緩やかなペースで市場が拡大しています。

アジア太平洋地域は最も成長の速い地域セグメントであり、都市化、ペット飼育頭数の増加、およびモバイルコマースの強力な普及に牽引され、2026年から2031年にかけてCAGR12.2%で成長すると予測されています。これにより、オンライン主導の植物由来ブランドにとって好ましい環境が整っています。アジア太平洋地域の成長は、中国、韓国、日本、オーストラリアによって支えられており、これらの国々ではデジタル購買行動が定着しているため、知識を要する製品の販売が容易になっています。同地域の植物由来ペットフード市場は、欧州に比べてまだ成熟度は低いもの、販売チャネルの開発スピードは速く、ブランドの迅速な拡大の余地が生まれています。南米は依然として新興地域であり、ブラジルとチリでは組織的な流通の初期兆候が最も明確に現れている一方、アルゼンチンとコロンビアでは価格への敏感さにより、依然として制約を受けています。中東では、アラブ首長国連邦やサウジアラビアにおける都市部のプレミアム需要を原動力に市場が拡大しています。一方、アフリカは依然として最も規模の小さい地域ブロックであり、短期的な機会においては主に南アフリカが牽引役となっています。中東とアフリカの両地域において、植物由来のペットフード市場は、現地の製造能力がさらに発展するまでは、引き続き輸入への依存度が高い状態が続くものと見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 犬用食品における「人間用と同等の品質」を強調したプレミアム化戦略

- 肉アレルギーや胃腸が弱い方への利用の増加

- 気候変動と動物福祉を重視した購買動向

- オンラインおよび専門店での販売拡大

- 酵母、藻類、および精密発酵タンパク質が栄養のギャップを埋める

- 小売業者や投資家によるカーボンアカウンティングの圧力により、環境負荷の低い処方が支持される

- 市場抑制要因

- 栄養の完全性に対する獣医師の懐疑的な見方

- プレミアムフードと従来のドライフードの価格差

- 猫専用のタウリンおよびアラキドン酸配合の複雑さ

- 高度に加工された食品およびグリーンウォッシングに対する反発リスク

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ペットのタイプ別

- 犬

- 猫

- その他のペット

- 食品の種類別

- ドライフード

- ウェットフード

- おやつ・噛みごたえのある製品

- サプリメントおよびトッパー

- 生鮮・冷蔵食品

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- ペット専門店

- オンラインリテール

- 動物診療所

- その他の小売チャネル

- 原料源別

- 大豆由来の原料

- エンドウ豆および豆類由来の原料

- 穀物、種子およびジャガイモ由来の原料

- 酵母、藻類および発酵由来の原料

- その他の植物由来原料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- イタリア

- オランダ

- スウェーデン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- その他の南米諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- ケニア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Purina PetCare(Nestle S.A.)

- Mars, Incorporated

- Natural Balance Pet Foods, Inc.(Ethos Pet Brands)

- Halo, Purely for Pets, Inc.

- Vegeco Ltd.

- Omni Pet Ltd.

- younikat GmbH

- Evolution Diet Pet Food Co.

- Prefera Petfood SRL

- Petaluma, Inc.

- PawCo Foods, Inc.

- V-dog, Inc.

- Pets Choice Ltd.

- Ami Planet Srl

- Soopa Pets Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日