製造業務管理ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Manufacturing Operations Management Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 153 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072582

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

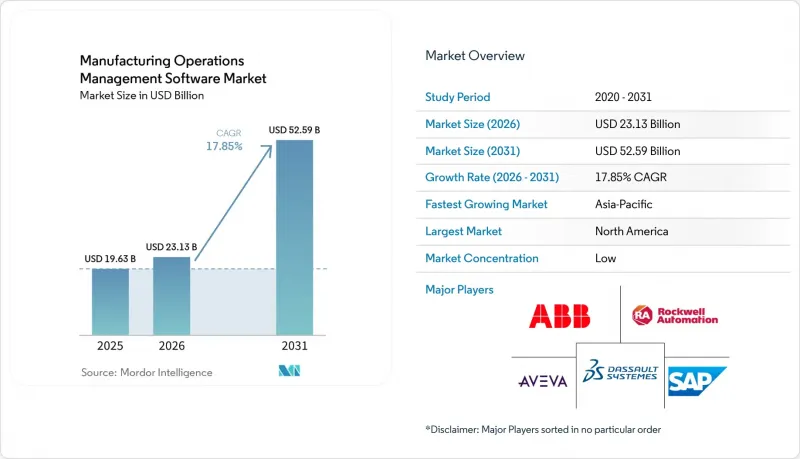

Mordor Intelligenceによると、製造業務管理ソフトウェアの市場規模は、2025年の196億3,000万米ドル、2026年の231億3,000万米ドルから、2031年までに525億9,000万米ドルへと拡大すると予測されており、2026~2031年までの年間平均成長率(CAGR)は17.85%となる見込みです。

本レポートは、導入形態(オンプレミス、クラウド、ハイブリッド)、コンポーネント(ソフトウェア、サービス)、企業規模(大企業、中小企業)、機能タイプ(製造実行システム、計画・スケジューリング、その他)、エンドユーザー産業(航空宇宙、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の製造業務管理ソフトウェア市場の動向と洞察

AIを活用したリアルタイム生産最適化が、スループット経済の概念を再定義しています

AIは、単なるメンテナンスアラートの域を超え、製造オペレーション管理ソフトウェア市場において、リアルタイムのスループット制御用実用的なツールとなりつつあります。生産スケジューリングシステムでは、テレメトリ、需要の変化、機械の状態データをほぼリアルタイムで統合する動きが加速しており、これにより工場は、静的なディスパッチロジックでは対応できないほど迅速に作業順序を再編成できるようになっています。Schneider ElectricとMicrosoftは、ハノーバー・メッセ2026でこの方向性を示し、ライブデモにおいて、両社の産業用コパイロットが制御設定と文書化の時間を最大50%削減しました。エマーソンは2026年5月、AspenTech AVAを用いてこのテーマをさらに推し進め、第一原理による産業モデルと大規模言語モデルを組み合わせることで、事業者が運用ワークフロー内で推奨事項に基づいて行動できるようにしました。これは重要な意味を持ちます。なぜなら、実行層にAIを導入した製造業者は、逸脱の検出から是正措置までの時間を短縮でき、それが繰り返される生産サイクルを通じてOEEのパフォーマンス向上につながるからです。

インダストリー4.0とスマートファクトリーの拡大が、プラットフォームへの持続的な投資を後押し

インダストリー4.0の取り組みは、もはや孤立したパイロットプロジェクトではなく、工場のロードマップに組み込まれており、これにより製造オペレーション管理ソフトウェア市場の役割が、中核となる生産環境全体に拡大しています。デジタルツイン、接続された設備、リアルタイム分析は、単なる実験的な試みではなく、運用インフラとして導入が進められています。この変化においてインドが重要な位置を占めつつあります。Rockwell Automationの2026年の調査結果によると、インドの製造業者の97%がデジタルトランスフォーメーションを不可欠と捉えており、投資額の高い回答者は、世界の同業他社に比べて産業用技術への運用予算を大幅に多く割り当てていることが明らかになったからです。Siemens・エナジーがSAPデジタルマニュファクチャリングを活用し、70以上の工場にわたる業務執行を標準化した事例が示すように、大規模な複数拠点での展開も一般的になりつつあります。スマートファクトリープログラムは現在、施設ネットワーク全体にわたって業務執行、品質、分析を連携させることができる持続的なプラットフォーム層に依存しているため、この傾向はより長期的な投資サイクルを支えるものとなっています。

既存設備の統合とデータモデルの複雑さが、依然として導入の最大の障壁となっています

ブラウンフィールドの複雑さは、製造オペレーション管理ソフトウェア市場における最大の運用上の制約であり続けています。これは、導入済みの産業用資産のほとんどが、現代的な双方向のデータ交換を想定して設計されていないためです。工場では依然として、PLC、SCADAシステム、レガシーフィールドバス、独自仕様の機械プロトコルが混在して運用されており、統合実行システムが確実に機能するためには、段階的な接続が必要となります。『The International Journal of Advanced Manufacturing Technology』誌の2026年の紙製によると、最新のインターフェースが欠如している場合でも、Modbus TCP、MQTTミドルウェア、バッファリング、段階的な同期を用いた多段階アーキテクチャを通じて、レガシーシステムの統合を実現できることが示されています。このような一連の処理は、導入期間を延長するだけでなく、プラントでその価値が実感されるまでに必要なエッジでの正規化、データクレンジング、マッピングの作業量を増大させます。また、レガシーシステムやカスタマイズ型インフラが広範囲に及ぶ現場では、プラットフォーム全体のROIが18~36ヶ月遅れる可能性がある理由も、ここに説明されています。

セグメント分析

2025年の製造業務管理ソフトウェア市場シェアにおいて、オンプレミス展開は45.23%を占めました。これは、リモートでのアプリケーションホスティングよりも、検証済みのローカル制御を依然として好む規制対象サイトの比重を反映したものです。製薬、航空宇宙、半導体、その他の厳格に管理された環境では、データ主権、サイバーセキュリティ施策、バリデーション手順のため、中核となる実行システムが現場に残されており、移行のペースが鈍化しています。この導入ベースこそが、新たな投資優先順位が変化したにもかかわらず、2025年においても製造オペレーション管理ソフトウェア市場に依然として相当なレガシーインフラが残っていた理由を説明しています。Siemensは、デジタル実行へのよりモジュール化され、摩擦の少ない道筋を求める中小の離散型製造業者用に、Opcenter XをクラウドネイティブなSaaSソリューションとして位置づけました。

クラウド導入はCAGR17.97%で拡大すると予測されており、2026~2031年にかけて、製造オペレーション管理ソフトウェア市場で最も急成長するセグメントとなる見込みです。この変化は、サブスクリプション型のビジネスモデル、拠点間でのテンプレートの迅速な展開、共有プロセスモデルを用いた工場間のベンチマークの容易化によって支えられています。Siemens・エナジーは、SAP Digital Manufacturingを活用して70以上の工場でプロセスを標準化しました。これは、工場ごとの孤立した運用ではなく、ネットワークレベルの可視性を必要とする製造業者にとって、クラウドによる提供がなぜ魅力的であるかを如実に示しています。また、ハイブリッド展開も勢いを増しています。これは、確定的な現場での実行と、クラウドインフラが提供できるレポートと分析の規模とのバランスを取ることができるためです。

2025年には、ソフトウェアがコンポーネントの67.34%を占め、これは導入済みの製造プラットフォーム全体で既に確立されているライセンシングとサブスクリプション収益の規模を反映しています。このシェアにより、製造オペレーション管理ソフトウェア市場は、純粋なプロジェクト収益ではなく、プラットフォームの所有者と継続的なアプリケーション価値を中心に据え続けました。それでもなお、サービス部門の拡大ペースが速かったのは、既存システムとの統合、データの調和、ユーザーによる導入、拠点ごとの展開のすべてに、実践的なサポートが必要だったためです。ビューラー社がウズヴィル拠点で実施したSAPデジタルマニュファクチャリングの導入事例は、実装サービスが、その後の中国、ドイツ、英国への拡大における主要な鍵となったことを示しています。

サービス市場はCAGR18.14%で成長すると予測されており、2026~2031年にかけて、製造オペレーション管理ソフトウェア市場で最も急速に拡大するセグメントの一つとなる見込みです。マネージドサービスは現在、コネクタのモニタリング、アップデートの管理、規制環境における稼働率の保証などを通じて、ベンダーとの関係を本番稼働後も継続させています。IGZとUnited Manufacturing Hubは、SAP Digital Manufacturingと、150以上のITとOTプロトコルをサポートするデータプラットフォームを組み合わせることで、統合の複雑さを大幅に軽減し、機械の導入期間を短縮できることを実証しました。ソフトウェアサプライヤー、導入パートナー、マネージドサービス層を組み合わせたこのモデルは、大企業用の展開における標準ビジネス構造となりつつあります。

地域別分析

2025年、北米は製造業務管理ソフトウェア市場シェアの33.52%を占め、同地域が最大の売上シェアを獲得しました。米国は、電子記録や工場レベルのトレーサビリティに対する厳格な管理が求められる、製薬、航空宇宙、半導体、防衛産業の生産拠点が密集していることで、その優位性を支えました。また、リショアリングやニアショアリングの取り組みにより、新規と改修された施設全体で実行システムを標準化する必要性が高まっています。カナダとメキシコでは、共通のサプライチェーン基準において米国と連携する自動車と産業回廊を通じて需要が拡大しています。また、この地域は、OT-IT人材が依然として限られている市場に比べて導入サイクルを短縮できる、成熟したインテグレーターとマネージドサービスのエコシステムという恩恵も受けています。

アジア太平洋はCAGR17.88%で成長すると予測されており、2026~2031年にかけて、製造業務管理ソフトウェア市場において最も急速に拡大する地域ブロックとなり、将来の成長の最大の原動力となる見込みです。中国とインドでは、自動車、エレクトロニクス、産業機器の各セグメントで工場がデジタル生産モデルを拡大するにつれ、クラウドとハイブリッドプラットフォームの潜在顧客基盤が拡大しています。Rockwell Automationの2026年インド調査によると、インドの製造業者の97%がデジタルトランスフォーメーションを不可欠と捉えており、支出額の高い回答者は、世界の同業他社に比べて産業技術への業務予算を大幅に多く割いていました。これは重要な点です。なぜなら、アジア太平洋のグリーンフィールドや急速に規模を拡大している施設では、古い工業団地で必要とされるようなレガシーシステムの統合をそれほど行わなくても、新しい実行モデルを導入できるからです。日本と韓国は依然として高付加価値市場であり、半導体や自動車セグメントの精密性により、需要は信頼性の高い実行制御と厳格なサイバーセキュリティ対策に集中しています。

欧州は、製造業務管理ソフトウェア市場において、ドイツが主導し、英国、フランス、イタリアが支える、コンプライアンス水準の高い地域クラスターであり続けています。「EUサイバーレジリエンス法」により、文書化や報告に関する要件が強化されており、これは欧州の用に製品を販売する各産業拠点におけるベンダー選定やシステムアーキテクチャに影響を与えることになります。中東では、サウジアラビアやアラブ首長国連邦におけるグリーンフィールド型多角化プログラムの恩恵を受けていますが、アフリカは南アフリカやエジプトが主導するも、依然として初期段階にあります。南米では、ブラジルの自動車と食品加工クラスターに需要が集中しており、そこでのトレーサビリティのニーズは、あらかじめ構成されたクラウド展開モデルとよく合致しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIを活用したリアルタイム生産最適化

- インダストリー4.0とスマートファクトリーの拡大

- クラウドネイティブとハイブリッド型MOMの導入

- 品質とトレーサビリティに関する規制の強化

- デジタルプロダクトパスポートの準備状況

- 現場の意思決定を支援する実行層AIコパイロット

- 市場抑制要因

- 既存システムとの統合とデータモデルの複雑さ

- OT-ITスキル不足と変更管理における摩擦

- サイバーレジリエンス法とSBOMコンプライアンスの負担

- 検査対応型デジタル記録アーキテクチャのコスト

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 導入形態別

- オンプレミス

- クラウド

- ハイブリッド

- コンポーネント別

- ソフトウェア

- サービス

- 企業規模別

- 大企業

- 中小企業

- 機能タイプ別

- 製造実行システム(MES)

- 計画・スケジューリング

- 品質プロセス管理

- 在庫管理

- その他の機能タイプ(労務管理、分析)

- エンドユーザー産業別

- 航空宇宙

- 自動車

- 医薬品

- 医療機器

- 化学品

- 飲食品

- 消費財

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd.

- Rockwell Automation, Inc.

- AVEVA Group plc

- Dassault Systems SE

- SAP SE

- Emerson Electric Co.

- Siemens Digital Industries Software

- GE Vernova

- Schneider Electric SE

- Plex Systems, Inc.

- Parsec Automation Corp.

- Accevo Systems(ANT Solutions)

- SYSPRO Inc.

- Aegis Software Inc.

- SedApta S.r.l.

- Infor Inc.

- MPDV Mikrolab GmbH

- iTAC Software Inc.

- ATS Global

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 153 Pages

- 納期

- 2~3営業日