ドローンバッテリーシステム:市場シェア分析、業界動向と統計、成長予測(2025年~2030年)

Drone Battery Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072579

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

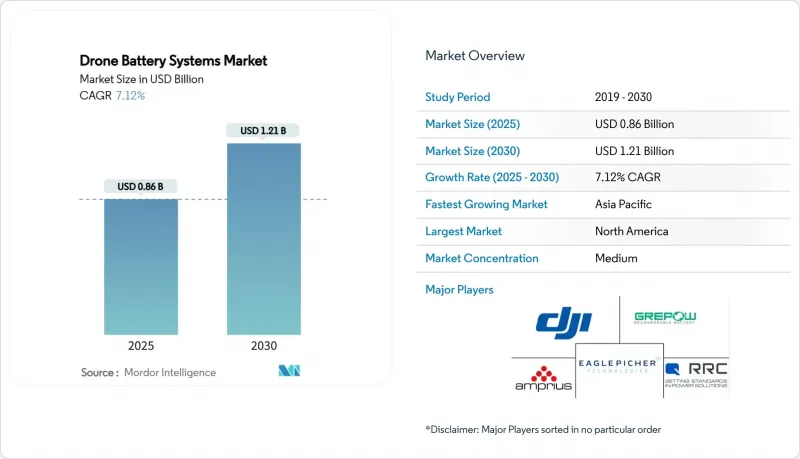

Mordor Intelligenceによると、ドローンバッテリーシステムの市場規模は2025年に8億6,000万米ドルとなり、2030年までに12億1,000万米ドルに達すると予測されており、CAGRは7.12%となります。

本レポートは、バッテリー化学組成(リチウムポリマー、その他)、容量範囲(3,000 mAh以下、3,001~10,000 mAh、その他)、ドローンのカテゴリー(民生用、業務用/企業用、その他)、用途(航空撮影・測量、精密農業、その他)、地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のドローンバッテリーシステム市場の動向と洞察

高エネルギーリチウムイオン電池のワット時当たりのコスト低下

中国の正極材メーカーが、大規模生産で350 Wh/kgを実現するNMC 811配合を標準化したため、セル価格は引き続き低下しています。原鉱から完成パックに至るまでの垂直統合により物流コストが削減され、プロフェッショナルな事業者はバッテリー運用予算を15~20%削減できるようになりました。21,700型円筒形電池の量産化により、パッキング効率が向上し、構造の再設計を行うことなく飛行時間を延長できるようになりました。ワット時あたりのコストが低下するにつれ、機体所有者は、安全性を高めつつミッション時間を延長する、冗長性を重視したデュアルバッテリアーキテクチャをますます採用するようになっています。

飛行時間の延長を必要とするBVLOSミッションの採用拡大

EASAのリスクベース枠組みにより、地域によるBVLOS飛行回廊が承認されるようになり、商業事業者は2時間以上の飛行が可能なバッテリーの採用を求められています。500エーカーの農地をカバーする農業企業では20,000 mAhを超えるバッテリーパックが求められており、点検会社では遠隔地でのダウンタイムを最小限に抑えるモジュール式のホットスワップユニットが採用されています。ソフトウェア定義の電力管理アルゴリズムが電流消費を動的に調整し、長時間のホバリングや上昇段階においてもセルを保護します。この規制動向は米国でも同様であり、FAAによる直線状インフラ点検の免除措置により、大容量バッテリーパックの採用が促進されています。

フッ素系電解液に対するPFAS規制の強化

EUが提案しているパーフルオロアルキル物質とポリフルオロアルキル物質の禁止により、メーカーはフッ素化塩やバインダーの代替を余儀なくされており、これにより短期的な生産コストが8~12%増加することになります。検査機関は、改訂されたUN-38.3輸送規則に基づき、熱暴走挙動の検証を行う必要があり、これにより認証サイクルが長期化し、製品発売が最大9ヶ月遅れる可能性があります。小規模なセル組立メーカーは、パイロット規模の溶媒回収ラインの導入により資本需要が高まっており、配合変更プログラムの資金調達ができなければ、市場から撤退するリスクも一部あります。北米の規制当局も同様の規制を検討しており、これを受けて世界のサプライヤーは、越境販売を中断させないよう、非フッ素系化学品の事前認定を進めています。フッ素フリー電解液の長期契約を早期に締結した企業は、2027年に規制が施行されれば、価格交渉上の優位性を得られる可能性があります。

セグメント分析

リチウムポリマー(Li-Po)は、確立された生産ラインと実証済みの安全性により、2024年のドローンバッテリーシステム市場で54.91%のシェアを占めました。このセグメントにおけるエネルギー密度の漸進的な向上(現在は300 Wh/kg近く)が、プロ仕様のドローンに対する需要を支えています。CAGR 9.41%が見込まれるリチウム硫黄電池は、希少金属を含まない正極材を用いて500 Wh/kgを目指す事業者に魅力的です。初期の飛行検査では3時間の飛行能力が確認されており、商用化の準備が整っていることを示唆しています。シリコン負極リチウムイオン電池は、既存の組立設備を活用しながら20~30%のエネルギー効率向上を実現することで、現行モデルと次世代モデルの架け橋となります。燃料電池ハイブリッドは、瞬時の高トルク出力と水素による巡航持続時間を組み合わせた、ニッチな重量物運搬ミッションに活用されます。

機体所有者は、原料リスクをヘッジするために化学組成の多様化を重視しています。OEM各社は、セルタイプに依存しないパワートレインの設計をますます進めており、新しい化学組成が成熟した際にシームレスなアップグレードが可能になります。このモジュール性は陳腐化の懸念を軽減し、ドローンバッテリーシステム産業における複数年にわたる調達サイクルにおいて決定的な要因となっています。

3,001~1万mAhの範囲のバッテリーパックは、2024年の出荷量の43.65%を占め、測量や画像撮影業務において、飛行持続時間と管理可能な充電時間のバランスを取っています。20,000 mAhを超えるモジュールは、BVLOS規制の拡大に伴い、回廊の点検やパイプラインのモニタリングを支援し、CAGR 7.32%で成長すると見込まれています。3,000mAh以下のバッテリーは、飛行時間よりも携帯性を重視する民生用ドローン用であり、一方、1万1~2万mAhのモデルは、精密農業において中距離用途を担っています。

インテリジェント熱制御とアクティブバランス機能により、大容量パックでの実用放電深度が向上し、サイクル寿命が延長されます。集中型交換ステーションを導入している事業者は、標準化された大容量形態を使用することでダウンタイムが12%削減されたと報告しており、その経済性が裏付けられています。

地域別分析

2024年には、北米が売上高の33.93%を占めました。これは、堅調な商用導入に加え、インフラ点検用BVLOS(視界外飛行)免除を認定するFAA(連邦航空局)の明確なガイドラインに支えられたものです。Ampriusなどの国内セル開発企業は、ドローンOEMと協力して400 Wh/kgのシリコン負極パックを実用化しており、この地域のリーダーシップをさらに強固なものにしています。カナダは、広範な資源セクタを活用して長距離点検飛行の検査運用を行っており、一方、メキシコの物流企業は、地方の小包配送ルートの検査運用に取り組んでいます。

アジア太平洋は、2030年までにCAGR11.67%と最も高い成長率を記録すると予測されています。中国では2029年までに稼働中のドローンが370万機に達すると見込まれており、これによりインテリジェントバッテリーや現地でのリサイクル能力に対する膨大な需要が喚起されると考えられます。日本のシステムインテグレーターは、人手不足を補うために自動化を導入し、バッテリーの状態をリアルタイムで通知するスマートパックグリッドを採用しています。インドの農業技術(アグリテック)イニシアチブでは、ドローンの購入に対して補助金が支給されており、これにより国内のバッテリー組立メーカーは、過酷な現場環境に対応した6S規格のバッテリーパックの標準化を推進しています。

欧州では、規制面での先導的役割とメーカーの機動性のバランスが取られています。都市航空モビリティ(UAM)に用いた欧州の航空安全機関(EASA)の枠組みにより、バッテリーパックメーカーは、過熱時の強制シャットダウンプロトコルを含む、より高い安全マージンの確保を求められています。ドイツとフランスは産業用途を優先している一方、北欧の事業者は寒冷地用の電解液混合の開発を先導しています。EUが導入を予定している「バッテリーパスポート」制度により、詳細なライフサイクル追跡が求められるようになり、ドローンバッテリーシステム市場全体において、セカンドライフやリサイクル事業への投資が加速しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高エネルギーリチウムイオン電池の1ワット時あたりのコストの低下

- 通常の2倍以上の航続時間を必要とする、視界外(BVLOS)ミッションの採用が拡大

- 各国の郵便事業者が、eコマース用ドローン配送を拡大しています。

- ハイブリッド燃料電池パワートレインを搭載した重量物輸送用ドローンの急速な普及

- シリコン負極とリチウム硫黄電池のスタートアップ企業への投資が急増

- 商用ドローン機群の稼働時間を最大化するクイックスワップ式バッテリーステーションへの需要の高まり

- 市場抑制要因

- フッ素系電解液に対するPFAS規制の強化

- リチウム価格の変動がバッテリーパックメーカーの利益率を圧迫

- 空港のU-space規則におけるバッテリー重量クラスの上限

- 小型ドローンバッテリーパックにおけるリサイクル物流の遅れ

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- バッテリー化学組成別

- リチウムポリマー(Li-Po)

- リチウムイオン(Li-ion)

- リチウム高電圧(LiHV)

- リチウム硫黄(Li-S)

- 燃料電池ハイブリッド電池システム

- 容量範囲別

- 3,000mAh以下

- 3,001~1万mAh

- 1万1~2万mAh

- 2万mAh超

- ドローンタイプ別

- 民生用(2kg以下)

- 業務用/企業用(2~25kg)

- 重量貨物(25kg超)

- 用途別

- 航空撮影・測量

- 精密農業

- 物流とラストマイル配送

- 緊急対応

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- トルコ

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SZ DJI Technology Co., Ltd.

- Shenzhen Grepow Battery Co., Ltd.

- Amprius Technologies, Inc.

- Intelligent Energy Limited

- BYD Company Limited

- Murata Manufacturing Co., Ltd.

- Saft Groupe SAS

- Parrot Drones SAS

- Autel Robotics Co., Ltd.

- Hextronics LLC

- Quantum-Systems GmbH

- Dongguan Victory Battery Technology Co., Ltd.

- EaglePicher Technologies, LLC

- RRC power solutions GmbH

- Epsilor-Electric Fuel Ltd.

- Plug Power Inc.

- SES AI Corporation

- Inventus Power, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日