消費者向けドローン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Consumer Drones - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072569

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

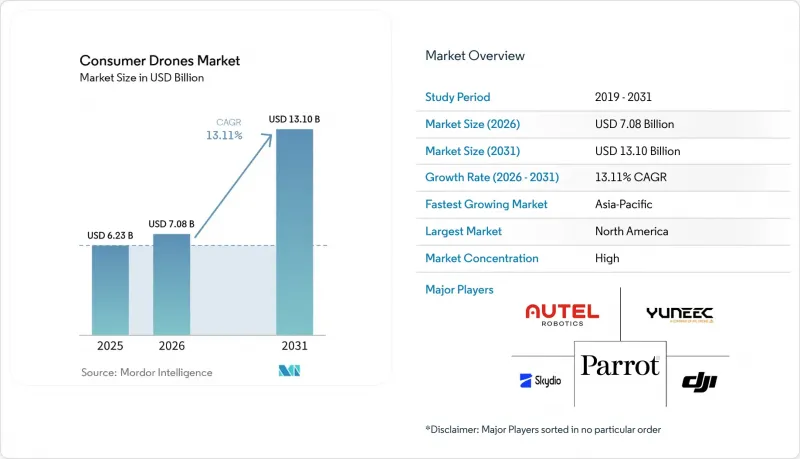

Mordor Intelligenceによると、民生用ドローンの市場規模は2025年に62億3,000万米ドルと評価され、2026年の70億8,000万米ドルから2031年までに131億米ドルへと拡大し、2026年から2031年にかけてCAGR13.11%で成長すると予測されています。

本レポートは、製品タイプ(マルチローター、固定翼、ハイブリッド)、飛行距離(4 km未満、4 km以上)、重量クラス(ナノ/マイクロ、ミニ、スモール、ミディアム)、用途(写真・動画撮影、レース・スポーツ、その他)、地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の民生用ドローン市場の動向と洞察

リチウムイオン電池コストの急落がドローンの経済性を再定義

バッテリーコストの低下により、ブランドと購入者の双方にとって、民生用ドローン市場への参入が容易になっています。バッテリーコストの低下は部品原価を削減し、小売価格の上昇を招くことなく、飛行時間の延長、冷却性能の向上、より安全な電力管理を実現する余地を生み出しています。これは、わずかなハードウェアコストの変化が製品が初めて購入する顧客に届くかどうかを左右するエントリーモデルやミッドレンジのデバイスにおいて、最も重要な要素です。また、この傾向はブランドがアクセサリーを捉える方法にも変化をもたらしています。なぜなら、アップグレード用のバッテリーパックは、バンドルされた一回限りの付属品ではなく、リピート購入の対象となり得るからです。DJIは、新製品「Lito」シリーズ向けに「Intelligent Flight Battery Plus」オプションを推進し、それを飛行時間の延長と結びつけることで、バッテリーの設計が価値提案を形作ることができることを実証しました。この傾向が広まるにつれ、機能の充実度を損なうことなく、市場はより幅広い価格帯にわたって拡大し続けるでしょう。

汎用部品としてのカメラモジュールがマスマーケットを拡大

カメラハードウェアは、数年前と比べてはるかに速いペースで一般市場に浸透しており、民生用ドローン市場の価格設定やパッケージ構成に変化をもたらしています。DJIは2025年9月、重量約249gのボディに1インチCMOSセンサーを搭載した「Mini 5 Pro」を発表し、軽量な民生用フォームファクターに高度な撮像機能をいかに詰め込めるかを実証しました。この変化により、プレミアム製品とメインストリーム製品の間にある従来の格差が縮小し、画質はプレミアムな追加機能というよりも、もはや基本要件として認識されるようになりました。購入者が低価格でも高画質な動画を期待するようになれば、各ブランドはカメラハードウェアだけで利益率を維持する余地が狭まります。SkyRoverは2026年3月、前方障害物回避機能、4K/60fps動画撮影、12 kmのHD伝送機能を備え、価格が300米ドル未満で重量249 g未満のモデルを発表し、この方向性をさらに強固なものにしました。その結果、現在のコンシューマー向けドローン市場では、センサーのスペックそのものよりも、ソフトウェアの使いやすさ、自動撮影機能、そして信頼性の高い伝送機能がより重視されるようになっています。

周波数帯の混雑が密集環境での信頼性を制約

民生用ドローン市場は依然として、Wi-FiやBluetooth、そして増え続ける接続デバイスと共有される混雑した周波数帯に大きく依存しています。これにより、都市部や公園、イベント会場などで、信号ノイズが操縦の確実性や映像の安定性に影響を与えるという実用上の問題が生じています。FCCは2024年7月、5030~5091 MHz帯におけるドローン運用の初期規則を採択しましたが、その枠組みは、日常的なレクリエーション飛行ではなく、ライセンシングを要する高度な運用を対象としたものです。その結果、政策議論が進んでいるにもかかわらず、主要な消費者層は依然としてオープンなISM環境の限界にさらされたままです。これは重要な問題です。なぜなら、購入者はドローンを単に仕様上の飛行距離だけで判断するのではなく、日常的な使用において接続がどれほど安定しているかによって判断するからです。より幅広いユーザー層にとって周波数帯へのアクセスが改善されるまで、民生用ドローン市場は密集した環境において信頼性の限界に直面し続けるでしょう。

セグメント分析

2025年には、マルチローター型ドローンが売上高の70.11%を占め、消費者向けドローン市場の中心的な位置を確固たるものにしています。その強みは、垂直離陸、容易なホバリング、コンパクトな折りたたみ設計、そして写真撮影や日常的なレクリエーション用途に適した飛行スタイルにあります。また、現在メインストリームカテゴリーの多くを特徴づける「軽量化」という製品の方向性にもよく合致しています。多くの購入者にとって、マルチローター型プラットフォームは、安定した映像撮影と学習のハードルが低いという点で、依然として最も手軽な選択肢となっています。

固定翼ドローンは2031年までCAGR15.22%で成長すると予測されており、これは消費者向けドローン市場の一部が、より長い航続距離と飛行持続時間を求めていることを示しています。これらの製品は、静止ホバリングを重視するユーザーよりも、広範囲のカバーや長い飛行経路を重視するプロシューマー層に訴求力があります。ハイブリッド設計は、この2つのカテゴリーの中間に位置し、移動効率とホバリング能力を兼ね備えているため、徐々にその存在感を高めています。主な課題は、固定翼およびハイブリッド側の製品パイプラインが、マルチローターベースに比べて依然として乏しいことです。それでも、自律航法が向上し、高度なスキルを持つユーザーが、短時間の近距離映像の撮影以上の機能を備えた機体を求めるようになるにつれ、民生用ドローン市場ではさらなる差別化が進むと見られます。

2025年には、飛行距離が4 km未満のドローンが売上高の57.62%を占め、民生用ドローン市場がいまだに近隣や旅行規模での利用に強く依存していることが浮き彫りになりました。このカテゴリーは、携帯性、セットアップの容易さ、規制上の煩わしさの少なさを求めるカジュアルユーザーのニーズに合致しています。また、最も軽量で広く販売されている民生用機体の重量プロファイルにも適合しています。一般の購入者にとっては、極端な飛行距離よりも実用性が重要であるため、短距離製品が最も幅広い販売台数を維持しています。

8 kmを超えるセグメントは、2031年までCAGR14.11%で拡大すると予測されており、民生用ドローン市場に明確なプレミアム成長分野をもたらすでしょう。購入者がここで本当に求めているのは、パッケージに記載された最大飛行距離だけでなく、安定したライブ映像と、より信頼性の高い通信接続です。DJIは2026年3月、最大20kmの距離で1080p/60fpsの動画伝送が可能なO4+通信を搭載した「Avata 360」を発売し、このプレミアム路線を強調しました。このような機能セットにより、長距離性能が愛好家の主流層にも身近なものとなっています。民生用ドローン業界が進化するにつれ、単なる通信距離の延伸よりも、通信の信頼性の方が重要視されるようになるでしょう。

地域別分析

2025年、北米は世界の売上高の37.65%を占め、民生用ドローンの最大の地域市場となりました。この地域は、レクリエーション目的のユーザーによる大規模な導入実績に加え、旅行、アウトドア活動、デジタルコンテンツ制作が自然に融合する文化の恩恵を受けています。FAA(米国連邦航空局)は、2024年8月時点で86万機以上のUASが登録されていると、「ドローン統合運用構想(Drone Integration Concept of Operations)」で発表しており、これはユーザー基盤の規模を示しています。[5]同文書では、将来的にドローンの使用事例を拡大する可能性のある運用枠組みについても言及されています。短期的には、北米のコンシューマー向けドローン市場は、規制要件、アップグレードサイクル、そしてクリエイター世帯からの強い需要によって引き続き形作られていくでしょう。

アジア太平洋地域は、2031年までCAGR15.01%で成長すると予測されており、民生用ドローン市場において最も成長が著しい地域となる見込みです。中国は引き続き民生用ドローンの主要な製造・製品開発拠点であり、同地域に強固な供給基盤と迅速な製品更新サイクルをもたらしています。インドも、政策面での注目が高まり、ユーザー基盤が拡大するにつれて重要性を増しており、2025年9月には民間航空省が「2025年民間ドローン法案(草案)」を発表しました。日本とオーストラリアは、熱心な需要、アウトドアレクリエーション、そして高級電子機器への高い受容性を通じて市場を支えています。

欧州は、消費者向けドローン市場において成熟しつつも着実に成長を続けている地域です。これは、購入者がより明確な国境を越えた運用規則の恩恵を受け、規制に準拠した製品の選択肢が豊富なためです。フランス、ドイツ、英国が需要の柱となっている一方、東欧は国によって貿易条件や購買力が異なるため、需要のばらつきが大きくなっています。南米は売上高の面では依然として小規模ですが、輸入価格の下落と手頃な価格のモデルへのアクセス拡大により、参入条件は改善しつつあります。中東およびアフリカは依然として最も初期段階にある地域ですが、広範な民生用ドローン市場において、湾岸諸国市場と南アフリカが最も明確な需要の集積地となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- リチウムイオン電池のコストの急激な低下とエネルギー密度の向上

- 高品質なカメラモジュールが汎用部品化しつつあります

- FPVドローンレースリーグの人気の高まり

- スマートフォンと同様の買い替えサイクルが現れつつあります

- ソーシャルメディアプラットフォームにおける若者主導のインフルエンサー文化

- 手頃な価格で使いやすいドローンの入手可能性の向上

- 市場抑制要因

- 2.4 GHzおよび5 GHz ISM帯における周波数帯域の混雑

- リチウム電池の輸送規制が強化される

- 消費者のプライバシーに関する訴訟リスク

- ドローン認定整備技術者の不足

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- マルチローター

- 固定翼機

- ハイブリッド

- 飛行距離別

- 4 km未満

- 4~8 km

- 8 km以上

- 重量別

- ナノ/マイクロ(250 g未満)

- ミニ(250 g~2 kg未満)

- スモール(2~5 kg未満)

- 中型(5 kg以上)

- 用途別

- 写真・映像撮影

- レース・スポーツ

- レクリエーション

- 環境および野生生物の観察

- 教育・研修

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SZ DJI Technology Co., Ltd.

- Parrot Drones SAS

- Autel Robotics Co., Ltd.

- Skydio, Inc.

- Yuneec(ATL Drone)

- Holy Stone

- RYZE Tech Co., Ltd.

- Freefly Systems Inc.

- Zero Zero Robotics

- WALKERA(Guangzhou Huake Technology Co., Ltd.)

- FIMI Technology Ltd.

- Shenzhen Potensic Intelligent Co., Ltd.

- BETAFPV

- Jianjian Technology Co., Ltd.

- Guangdong Syma Model Aircraft Industrial Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日