ロボット手術:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Robotic Surgical Procedures - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073088

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

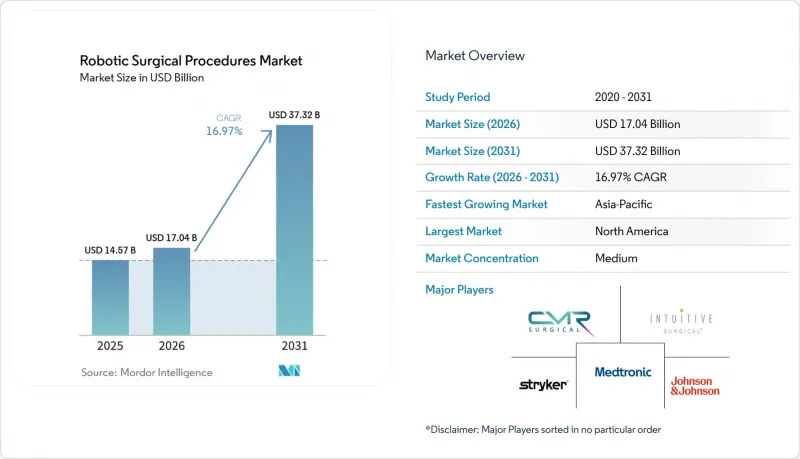

Mordor Intelligenceによると、ロボット支援手術市場の規模は2025年に145億7,000万米ドルと評価され、2026年の170億4,000万米ドルから2031年までに373億2,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは16.97%となる見込みです。

本レポートは、用途別(泌尿器科、一般外科、その他)、手術タイプ別(低侵襲腹腔鏡手術、その他)、エンドユーザー別(大規模病院グループ、独立系と私立病院、その他)、地域別(北米、欧州、アジア太平洋、その他)に分類されています。市場予測は金額(米ドル)で示されています。

世界のロボット手術市場における動向と洞察

泌尿器科を超えた臨床的有効性の拡大

ロボット手術市場は、泌尿器科への依存から、複数の特殊にわたるより広範な採用へと移行しつつあります。2026年には、アクアブレーションに関するガイドラインの強化により、良性前立腺肥大症に対するロボット治療への信頼が高まり、泌尿器科セグメントでの利用が促進されました。一般外科や婦人科でも導入が進んでおり、ジョンソン・エンドジョンソンのFORTE研究では、30名の胃バイパス術患者を対象としたコホートにおいて、安全性と性能の基準を満たしました。複雑な肥満外科症例におけるロボット手術の安定した性能は、保険者や医療提供者が関連する手術への導入を拡大する後押しとなり、市場の可能性を広げるものと期待されます。

AIを活用した手術計画とワークフローの標準化

人工知能(AI)は、ロボット手術市場を、ハードウェア主導の購入からワークフロー重視のモデルへと変革しています。メドトロニック社の「Stealth AXiS」システムは、2026年2月にFDAの承認、2026年4月にCEマークを取得しており、計画、ナビゲーション、ロボットによる手術実行を単一のプラットフォームに統合しています。2026年6月にリリースされたMoon Surgicalの「Maestro」ソフトウェアバージョン2.7では、手術室の自動セットアップ、ナビゲーション、術後記録機能が導入されました。これらの進歩により運用が簡素化され、これまで人員配置の複雑さを理由に導入を躊躇していた医療機関にとっても、ロボットシステムの魅力が高まっています。

高額な初期投資と手術ごとの継続的なコスト負担

ロボット手術は、大きなコストの障壁に直面しており、これが主要な医療センター以外での普及を妨げています。財政的負担は、ロボットシステムの導入費用だけにとどまりません。器具、使い捨て消耗品、アップグレードにかかる費用も、各手術の経済性において極めて重要な役割を果たしています。この課題は、保険会社が腹腔鏡手術と比較してロボット手術に対して保険料の償還を提供しない場合、さらに深刻化します。その結果、医療提供者は、直接的な金銭的インセンティブではなく、効率性や患者の転帰に基づいてロボット手術の導入を推進せざるを得ない状況にあります。その好例が、スミスアンドネフュー社の「CORI XT」プラットフォームです。このプラットフォームは肩の手術への適用範囲を拡大している一方で、整形外科手術件数をまだ拡大しつつある医療機関にとっては、多額の設備投資という大きな課題をもたらしています。その結果、ロボット手術の導入は、主に三次医療機関、専門クリニック、一部の患者数の多い外来センターに限定されています。

セグメント分析

2025年、泌尿器科はロボット手術市場全体の31.76%を占め、主要な用途セグメントとしての地位を維持しました。この優位性は、ロボット前立腺全摘出術の広範な導入と、他の特殊に比べて臨床現場での受け入れが早かったことに起因しています。2026年にアクアブレーションに対する診療ガイドラインの支持が高まったことで、市場におけるロボット支援泌尿器科医療の役割はさらに強化されました。病院側にとっては、新たな診療科目を設けることなく手術件数を増やせるため、このセグメントは魅力的なものとなっています。

整形外科は最も急成長しているセグメントであり、2031年までの予測CAGRは17.90%となっています。最近の技術進歩により、システムの設置面積、画像への依存度、セットアップの課題が軽減され、整形外科用ロボットが外来診療の現場にも導入されるようになりました。ストライカー社の「Mako RPS」やスミスアンドネフュー社の「CORI XT」は、この変化を象徴する例です。一般外科と婦人科セグメントも拡大しており、2026年1月にOTTAVAがFDAへ申請を行ったことや、胃バイパス手術に関する臨床検査で良好な結果が得られたことは、プラットフォームの応用範囲がさらに広がることを示唆しています。脳神経外科と脊椎外科は依然として小規模なセグメントですが、メドトロニック社の「Stealth AXiS」は、共通プラットフォームが病院の資本効率をいかに向上させ得るかを示しています。

地域別分析

2025年、北米はロボット手術市場全体の43.55%を占め、地域別で最大の貢献度を維持しました。同地域は、ロボット泌尿器科手術における充実した保険償還制度、設置システムあたりの高い利用率、外科医や医療チーム用確立されたトレーニング体制といったメリットを享受しています。インテュイティブ社は、2025年の米国におけるダ・ヴィンチ手術件数が15%増加したほか、2026年第1四半期には時間外の手術利用率が31%上昇したと報告しています。これは、市場の成長が単に新規導入だけでなく、既存システムの活用度向上によっても牽引されていることを示しています。カナダやメキシコも進展を見せていますが、手術件数、償還、プラットフォームの承認という点では、米国が引き続きこの地域をリードしています。

欧州は、ロボット手術市場において第2位のシェアを占めています。同地域は、充実した臨床研究、国民皆保険制度、製造拠点の集中という強みを活かしています。しかし、北米と比較すると保険償還の制度は依然として一貫性に欠けており、既存の決済構造の下でロボット手術のメリットが十分にカバーされない場合、病院はより高い経済的リスクにさらされることになります。それにもかかわらず、欧州では、特に整形外科や低侵襲手術のセグメントにおいて、長期的な利用を支えるプラットフォームの選択的な導入が進んでいます。予算制約が厳しい欧州のでの成功は、ベンダーにとって、世界の普及拡大に用いた展望を強めるものです。

アジア太平洋は、2031年のCAGRが17.45%と、ロボット手術市場において最も急速な成長が見込まれています。同地域は、特に中国において、輸入への依存から国内競争の激化へと移行しつつあります。東南アジアにおけるダ・ヴィンチ手術件数は2025年に24%増加しており、北米のや欧州のに比べて導入台数が少ない市場においても利用が拡大していることを反映しています。中国の国内手術用ロボット市場は勢いを増しており、価格設定やプラットフォームへのアクセスに変化をもたらす可能性があります。インドと韓国は、慢性疾患の負担の増加や民間病院への投資を通じて地域の成長に寄与していますが、中東・アフリカ、南米は依然として初期段階にあり、医療観光、病院の近代化、厳選されたプラットフォームの導入に重点を置いています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 泌尿器科以外のセグメントにおける臨床検証の拡大

- 外来手術センターのプラットフォーム適合性と処理能力の経済性

- AIを活用した手術計画とワークフローの標準化

- 測定可能な成果の向上に結びついた価値による調達

- 単一のロボットプラットフォームの多特殊での活用

- ロボット技術を活用した外科医の定着と人材の誘致

- 市場抑制要因

- 高額な初期投資と1回あたりの処置にかかる継続的なコスト負担

- OR統合の複雑さとスタッフ研修への依存

- コネクテッドロボットにおけるサイバーセキュリティとソフトウェア検証要件

- 医療制度間における償還額の不均衡と診療行為の経済性

- 価値とサプライチェーンの分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 用途別

- 泌尿器科

- 一般外科

- 婦人科

- 整形外科

- 胸部外科手術

- 脳神経外科

- 耳鼻咽喉科手術

- 肥満・代謝外科

- その他

- 手術タイプ別

- 低侵襲腹腔鏡手術

- 経皮的とカテーテルを用いたロボット手術

- 内視鏡下ロボット手術

- 開放補助型ハイブリッド手術

- その他

- エンドユーザー別

- 大規模病院グループ

- 独立系と私立病院

- 外来手術センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカの諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Asensus Surgical, Inc.

- Brainlab AG

- CMR Surgical Ltd.

- Curexo, Inc.

- Distalmotion SA

- Globus Medical, Inc.

- Intuitive Surgical, Inc.

- Johnson & Johnson

- Medical Microinstruments S.p.A.

- Medtronic plc

- Monteris Medical Corporation

- Neocis Inc.

- PROCEPT BioRobotics Corporation

- Renishaw plc

- Siemens Healthineers AG

- Smith & Nephew plc

- SS Innovations International, Inc.

- Stryker Corporation

- THINK Surgical, Inc.

- Zimmer Biomet Holdings, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日