印刷軟質包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Printed Flexible Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 158 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072566

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

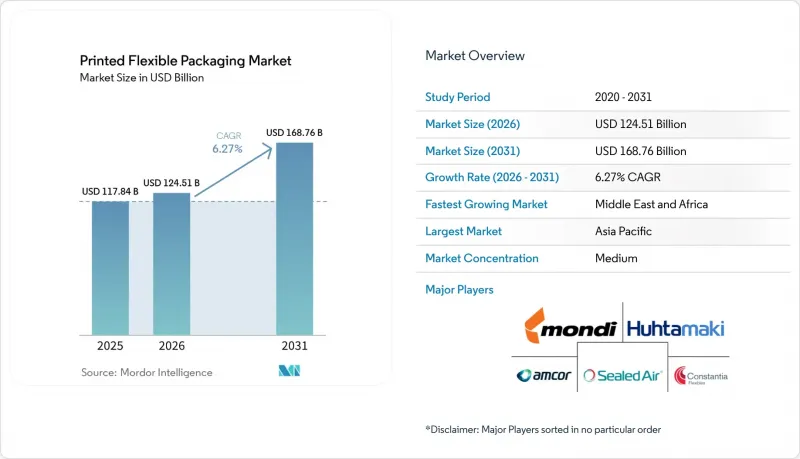

Mordor Intelligenceによると、印刷軟質包装市場の規模は、2025年の1,178億4,000万米ドル、2026年の1,245億1,000万米ドルから、2031年までに1,687億6,000万米ドルへと拡大し、2026~2031年にかけてCAGR6.27%を記録すると予測されています。

本レポートは、印刷技術(フレキソ印刷、グラビア印刷、その他)、包装タイプ(ロールストックとフィルム、袋・サック、ラベルとシュリンクスリーブ、その他)、エンドユーザー産業(飲食品、家庭用と産業用、その他)、基材[プラスチック(PE、PP、PET、その他)、紙・紙系、その他]、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の印刷軟質包装市場の動向と洞察

店頭陳列対応小売包装への需要の高まり

小売業者が、輸送から陳列までのプロセスで取り扱い回数を最小限に抑えられる包装を求める中、陳列用包装は、印刷軟質包装市場においてより強力な需要の牽引役となりつつあります。この変化により、印刷グラフィックの役割はより重要なものとなっています。これは、コンバータが同一の構造において、視覚的なインパクト、可読性、運用の一貫性を提供することが期待されているためです。欧州の大手食料品チェーンは、陳列用仕様の標準化を継続しており、これにより、別個のラベルではなく、軟質基材に直接高品質な印刷を行う必要性が高まっています。また、これにより、アートワークの承認から店頭陳列までの期間が短縮され、印刷軟質包装市場において、より迅速かつ頻繁な生産サイクルを管理できるサプライヤーが有利になります。季節限定、プロモーション、地域限定の包装変更を行うブランドオーナーが増える中、フレキソ印刷とデジタル印刷の能力を持つコンバータは、リピート受注を確保し、価格を維持する上で有利な立場にあります。

高バリア性単一材料構造の急速な普及

印刷軟質包装市場は、リサイクル可能性の目標が材料の選択と印刷用化学品の両方に影響を及ぼすようになったため、高バリア性単一材料構造へと急速に移行しつつあります。2025年9月、Siegwerk、Borouge、TPN Food Packagingは、酸素透過率が1 cc/m²/日以下、完全に脱インク可能な単一PE製スタンドアップパウチを商品化しました。これにより、リサイクル可能な設計でも、従来はより複雑なラミネート材にのみ見られたバリア性能を実現できるようになったことが実証されました。また、BOBSTは、同社の「oneBARRIER PrimeCycle」単一PE構造が、評価対象となったすべてのカテゴリーにおいて、箔ベース代替品よりも環境負荷が低いことを報告しており、これはコンバータがリサイクル可能なフィルムソリューションに投資する商業的根拠を強めるものです。EUの包装と包装廃棄物に関する規制は、大規模なリサイクルを前提とした包装設計を義務付けることで、この変化を後押ししています。その結果、印刷用軟質包装市場では、印刷に適した単一材料フィルム、脱インクコーティング、外観とリサイクル性を両立させる表面処理技術へと、資本がシフトしつつあります。

樹脂、フィルム、インクの変動しやすい投入コスト

コンバータは樹脂、フィルム、箔、インクの価格変動の影響を強く受けるため、原料コストの変動は、印刷軟質包装市場における最も明白な抑制要因の一つであり続けています。ポリエチレンとポリプロピレンのコストは、依然として原料やエネルギー価格の影響を受けやすく、その影響は輸入ポリマー供給に依存する地域においてより顕著です。インクシステムもまた、コンバータが性能、コンプライアンス、供給の安定性を同時に両立させなければならないため、圧力にさらされています。ジークヴェルク社は、ポリオレフィン系基材への表面印刷用にNCフリーのインクカラーシステムを導入しましたが、この動きは、コンプライアンス主導の配合変更が、印刷軟質包装市場における原料コスト管理の一環となりつつあることを示しています。材料やインクの変更を先送りするコンバータは、コストの変動性とリサイクル可能性のリスクの両方に同時に直面する可能性があるため、より困難な立場に立たされることになります。

セグメント分析

2025年、フレキソ印刷は印刷軟質包装市場の49.34%を占め、食品、パーソナルケア、在宅医療セグメントにおける長期的な用途において引き続き首位を維持しました。コンバータ各社が、1メートルあたりのコスト面での優位性、幅広い基材との互換性、印刷品質の着実な向上を引き続き重視したため、その地位は堅調に保たれました。2020年以降の線数能力の向上、カラーシステムの拡充、版交換方法の高速化により、かつてフレキソ印刷とグラビア印刷を明確に区別していた品質の格差は縮小しました。2026年4月、アムコール社はオランダのハーデンベルグにある新しいフレキソ印刷ラインに数百万ユーロを投資することを決定し、年間最大6,000トンの生産能力を追加しました。これは、大規模なフレキソ印刷生産に対する継続的な信頼を示すものです。

デジタル印刷は2031年までCAGR11.71%で拡大すると予測されており、これにより、印刷技術の中で軟質包装市場において最も成長の速いプロセスとなっています。その主要理由は、デジタルシステムが小ロット生産、バリエーションのある包装、可変コンテンツや迅速な納期が求められる案件に適しているからです。これにより、印刷軟質包装市場におけるサプライヤーの選定基準が変化しつつあります。なぜなら、現在ではより多くのバイヤーが、同一のプラットフォーム上で大量生産のアナログ作業と短納期のデジタル作業の両方を管理できるコンバータを求めているからです。グラビア印刷は、極めて安定したインク塗布と非常に高いライン速度が求められる高級用途、特に長期間にわたって視覚的な一貫性が極めて重要となるセグメントにおいて、依然として強固な地位を維持しています。ハイブリッドシステムや特殊システムを含むその他の技術は、セキュリティ印刷効果や触感仕上げといったより限定的なニーズに応え続けていますが、フレキソグラフィーが占める市場規模や、現在デジタル印刷が見せている成長ペースには及ばない状況です。

2025年、パウチは印刷軟質包装市場の35.98%を占め、食品、ヘルスケア、パーソナルケア製品において広く利用されていることを反映しています。スタンドアップ型、フラット型、スパウト付きパウチの各デザインは、棚での視認性の高さと、材料使用量の削減、優れた取り扱い利便性を兼ね備えているため、引き続き需要を集めています。スタンドアップパウチは、ガラスや硬質プラスチック、あるいは重量が重かったりデザイン自由度が低かったりする旧式の包装形態から移行するブランドにとって、一般的なアップグレード手段となっています。2025年9月、ジークヴェルク(Siegwerk)、ボルーグ(Borouge)、TPNフード包装(TPN Food Packaging)は、リサイクル可能な高バリア性単一材料のスタンドアップパウチを発表しました。これは、印刷軟質包装市場におけるパウチの成長が、利便性とリサイクル性の向上という両方の要素に結びついていることを示しています。

ロールストックとフィルムは、大量生産の成形・充填・密封(FFS)プロセスを支え、多くのコンバータネットワークの効率を維持する生産基盤を提供しているため、印刷用軟質包装市場において依然として中心的な役割を果たしています。単位あたりの価値はいくつかの既製形態よりも低いも、ロールストックはコンバータに安定した数量と長期にわたる生産機会を提供し、デジタル印刷機、コーティング、リサイクル対応ラミネートへの投資資金を賄う一助となっています。バッグやサックは、印刷要件は比較的単純ですが出荷量が膨大な、産業用と農業用のバルク用途において依然として重要な役割を果たしています。ラベルやシュリンクスリーブは、グラフィック主導のニッチ市場として依然として重要であり、CCLインダストリーズは2026年6月、スリーバーインターナショナルを買収することでこのセグメントを拡大し、世界の包装市場における消費財とヘルスケア用途全般にわたる軟質フィルムとスリーブの地位を強化しました。これにより、コンバータ各社は印刷軟質包装市場において明確なバランス感覚が求められています。なぜなら、パウチ製造の成長が資本を惹きつける一方で、ロールストックは依然として工場レベルの稼働率とキャッシュ創出を支える形態であることが多いからです。

地域別分析

2025年、アジア太平洋は印刷軟質包装市場のシェアの37.89%を占め、最大の地域市場となりました。同地域は、中国の巨大なコンバータ基盤、インドの拡大する食品加工活動、日本におけるプレミアムで厳格な仕様が求められる包装用途への旺盛な需要の恩恵を受けています。中国は、eコマース、食品、消費財の各チャネルにおいて、迅速な生産対応や現地に合わせた包装デザインがますます重視されていることから、依然として重要な市場です。インドでは、都市部と準都市部市場において、包装食品や日用消費財の流通が拡大するにつれ、パウチ、ラミネート、ロールストックの需要を通じて市場規模が拡大し続けています。日本では、医薬品や高級食品のカテゴリーにおいて、高い印刷品質、規制順守、一貫性が引き続き求められているため、印刷軟質包装市場の高付加価値セグメントを支えています。

欧州は、印刷軟質包装市場において依然として第2位の規模を誇っており、厳格な持続可能性に関する規制や厳しい印刷基準によって市場が形成され続けています。「EU包装包装廃棄物規則」は、コンバータの投資を牽引する主要な要因となっており、同地域において、リサイクル不可能な多層構造から、機能コーティングを施した単一材料フィルムへの移行を促進しています。ドイツとイタリアは依然として重要な生産拠点であり、一方、ポーランドは軟質包装加工における競合製造拠点として、引き続き注目を集めています。北米は、ヘルスケア用包装、ブランドのプロモーション用印刷、特殊フィルムの用途が、高度印刷と材料技術への投資を引き続き支えているため、印刷軟質包装市場において強固な地位を維持しています。

中東・アフリカは、2031年までCAGR7.04%で拡大すると予測されており、印刷軟質包装市場において最も成長の速い地域ブロックとなっています。サウジアラビアは下流製造業への関心を高めており、それにより食品、乳製品、スナック、パーソナルケアセグメントにおける軟質包装生産の現地基盤が強化されています。トルコは、特にロールストックや既製パウチの流通において、北アフリカへの供給・貿易の拠点としての役割を強化しています。南アフリカとナイジェリアは引き続きサハラ以南アフリカの主要な需要の柱となっていますが、南米では、ブラジルが食品包装の形態の近代化を進め、消費者用とeコマースチャネルにおいてデジタル印刷の用途を拡大し続けているも、成長ペースは緩やかです。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 店頭陳列用小売包装への需要の高まり

- 軽量化と材料効率の高い包装への移行

- 高バリア性単一材料構造の採用加速

- 小ロットデジタル印刷とバリエーション印刷の成長

- 包装食品と利便性重視の消費の拡大

- サステナビリティを背景とした、硬質形態から軟質形態への転換

- 市場抑制要因

- 変動の激しい樹脂、フィルム、インクの原料コスト

- 多層積層構造のリサイクルにおける複雑さ

- 高度な印刷ラインへの資本集約的な移行

- 食品接触と拡大生産者責任に関するコンプライアンスの負担

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 印刷技術別

- フレキソ印刷

- グラビア印刷

- デジタル(インクジェット、エレクトロフォトグラフィー)

- その他の印刷技術

- 包装タイプ別

- パウチ(スタンドアップ型、フラット型、注ぎ口付き)

- ロールストックとフィルム

- 袋・サック

- ラベルとシュリンクスリーブ

- その他

- エンドユーザー産業別

- 飲食品

- 医療医薬品

- パーソナルケア・コスメ

- 家庭用と産業用

- その他

- 基材別

- プラスチック(PE、PP、PET、その他)

- 紙・紙系

- アルミ箔とメタライズフィルム

- その他の基材

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- インドネシア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- Mondi plc

- Huhtamaki Oyj

- Sealed Air Corporation

- Constantia Flexibles Group GmbH

- Sonoco Products Company

- UFlex Limited

- Printpack Inc.

- Glenroy, Inc.

- CCL Industries Inc.

- Winpak Ltd.

- Coveris Holdings S.A.

- Sudpack Verpackungen GmbH & Co. KG

- Bischof+Klein SE & Co. KG

- ePac Holdings, LLC

- Clondalkin Group Holdings B.V.

- Goglio S.p.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 158 Pages

- 納期

- 2~3営業日