アジア太平洋の特殊肥料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Specialty Fertilizers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072544

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

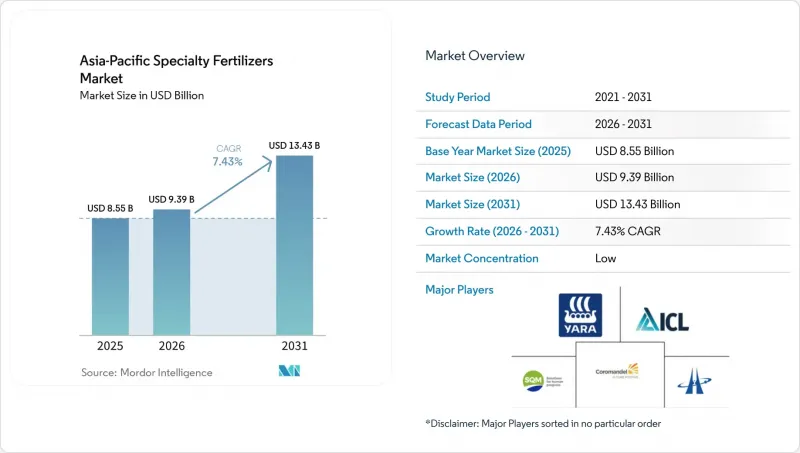

Mordor Intelligenceによると、アジア太平洋地域の特殊肥料市場規模は2025年に85億5,000万米ドルと評価され、2026年の93億9,000万米ドルから2031年までに134億3,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.43%となる見込みです。

本レポートは、特殊肥料の種類(CRF、液体肥料、SRF、水溶性肥料)、施用方法(施肥灌漑、葉面散布、土壌施用)、作物の種類(畑作作物、園芸作物、芝生・観賞用作物)、および国(オーストラリア、バングラデシュ、中国、インド、インドネシア、日本など)ごとに分類されています。市場予測は、金額(米ドル)および数量(メトリックトン)で提示されています。

アジア太平洋地域の特殊肥料市場の動向と洞察

精密施肥の導入

精密施肥の導入は、自動灌漑システムとシームレスに連携する水溶性および液状製剤への需要を生み出し、アジア太平洋地域の特殊肥料市場を再構築しています。中国国家発展改革委員会は2024年、水・肥料統合プロジェクトに28億米ドルを割り当て、2027年までに500万ヘクタールの新たな施肥インフラの整備を目標としています。この政策的な後押しは、この技術が、散布施肥と比較して肥料消費量を20~30%削減しつつ、作物の収量を15~25%増加させることができるという実証済みの能力を反映したものです。この経済的メリットは、特に高付加価値作物において顕著であり、施肥灌漑システムにより、重要な生育段階で必要な微量栄養素のブレンドを的確に供給することで、植物の栄養供給と資源利用の両方を最適化することができます。

政府による養分効率化へのインセンティブ

アジア太平洋地域の先進市場における政府のインセンティブプログラムは、直接補助金や税制優遇措置を通じて、徐放性肥料や高効率肥料に対する人為的な需要プレミアムを生み出しています。2024年に2,500億円(16億8,000万米ドル)の資金を投じて開始された日本の「Kプログラム」では、特殊肥料を重要な農産物として指定し、費用の50%を補助する対象としています。この政策介入により、従来、徐放性肥料の普及を制限していた価格プレミアムが事実上解消され、市場のファンダメンタルズを超えた需要パターンの構造的変化がもたらされています。

製品購入時の高額な初期費用

特殊肥料は従来のNPK肥料に比べて200~400%の価格プレミアムがかかっており、特にアジア太平洋地域の農業生産者の80%を占め、融資やリスク管理ツールへのアクセスが限られている小規模農家にとって、導入の大きな障壁となっています。徐放性尿素の価格は通常、1トンあたり800~1,200米ドルであるのに対し、従来の尿素は300~400米ドルであるため、農家は肥料購入のために2~3倍の運転資金を投入しなければなりません。このコスト差は、商品価格が投入コストの上昇を吸収できる余地が限られている米や小麦の生産者にとって特に大きな課題となっており、農学的効果が実証されているにもかかわらず、導入に対する構造的な障壁となっています。

セグメント分析

アジア太平洋地域の特殊肥料市場では、液体肥料が市場シェアの54.0%(2025年時点)を占めており、同地域の集約型農業地域で急速に拡大している精密施肥システムとのシームレスな互換性がその原動力となっています。このセグメントの主導的地位は、作物の収量を最適化するために正確な養分計量と均一な散布が不可欠な自動施用システムにおいて、液体製剤が持つ根本的な利点を反映しています。

徐放性肥料は、環境規制やカーボンクレジット制度が、栄養素の損失や温室効果ガスの排出を削減する技術をますます重視するようになるにつれ、2026年から2031年にかけてCAGR7.8%を記録し、最も急速に成長しているセグメントとなっています。徐放性肥料の中でも、ポリマー被覆セグメントは、マイクロプラスチック規制という新たな課題に直面しており、環境への懸念に対応しつつ放出特性を維持する、パームステアリン、キトサン、デンプン系ポリマーなどの生分解性被覆材料に向けたイノベーションが推進されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 本レポートの内容

第3章 エグゼクティブサマリーおよび主な調査結果

第4章 主要な業界動向

- 主要作物の作付面積

- 圃場作物

- 園芸作物

- 平均施肥量

- 微量栄養素

- 畑作物

- 園芸作物

- 主要栄養素

- 畑作作物

- 園芸作物

- 二次主要栄養素

- 畑作作物

- 園芸作物

- 微量栄養素

- 灌漑設備を備えた農地

- 規制の枠組み

- バリューチェーンおよび流通チャネル分析

- 市場促進要因

- 精密施肥の導入

- 政府による栄養効率化へのインセンティブ

- 高付加価値園芸への移行

- 土壌微量栄養素の枯渇

- ニッチな投入資材への電子商取引によるアクセス

- カーボンクレジットに裏打ちされたN2O削減需要

- 市場抑制要因

- 製品初期コストの高さ

- ポリマーおよびカリの価格変動

- 新たに導入されつつあるマイクロプラスチックコーティングの禁止措置

- 液体製品のコールドチェーンにおける課題

第5章 市場規模と成長予測

- 製品タイプ

- CRF

- ポリマーコーティング

- ポリマー・硫黄コーティング

- その他

- 液体肥料

- SRF

- 水溶性

- CRF

- 利用形態

- 施肥灌漑

- 葉面散布

- 土壌

- 作物の種類

- 畑作作物

- 園芸作物

- 芝生・観賞用植物

- 国

- オーストラリア

- バングラデシュ

- 中国

- インド

- インドネシア

- 日本

- パキスタン

- フィリピン

- タイ

- ベトナム

- その他のアジア太平洋諸国

第6章 競合情勢

- 主要な戦略的動向

- 市場シェア分析

- 企業情勢

- 企業プロファイル.

- Yara International ASA

- ICL Group Ltd

- Sociedad Quimica y Minera de Chile SA

- Coromandel International Ltd.

- Huaqiang Chemical Group Stock Co., Ltd.

- Haifa Chemicals Ltd

- Compo Expert GmbH(Grupa Azoty S.A.)

- Kingenta Ecological Engineering Group Co. Ltd

- Nutrien Ltd

- Koch Industries Inc

- Hebei Sanyuan Jiuqi Fertilizer Co. Ltd

- Shandong Luxi Chemical Co. Ltd

- Hubei Xinyangfeng Fertilizer Co. Ltd

- Zhongchuang Xingyuan Chemical Technology Co. Ltd

- Zouping Hongyun Biotechnology Co. Ltd

第7章 肥料業界のCEOが直面する重要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日