歯科保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Dental Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072542

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

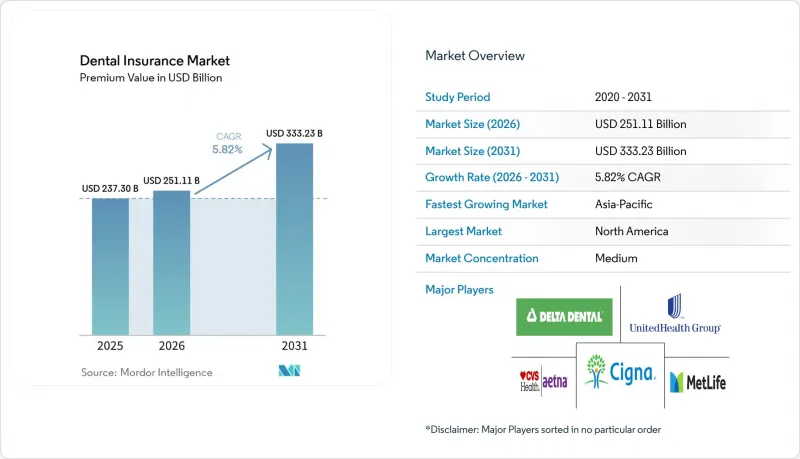

Mordor Intelligenceによると、保険料額ベースの歯科保険市場規模は、2025年の2,373億米ドル、2026年の2,511億1,000万米ドルから、2031年までに3,332億3,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は5.82%となる見込みです。

本レポートは、保険の種類(プリファード・プロバイダー・オーガニゼーション(PPO)プラン、ヘルス・メンテナンス・オーガニゼーション(DHMO)プラン、歯科補償型保険、割引歯科プラン)、補償範囲(予防、基本修復、主要補綴、その他)、エンドユーザー(団体、個人、家族)、および地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の歯科保険市場の動向と洞察

価値ベースの保険モデルにおける予防歯科ケアの普及拡大

価値ベースの保険プラン設計では、定期的なクリーニング、検診、フッ素塗布の自己負担が免除されるため、加入者は早期に治療を受け、高額な修復治療を回避するよう促されています。デルタ・デンタルの報告によると、現在、米国の成人の65%が歯科保険に加入しており、91%が口腔検診を年次健康診断と同様に重要だと考えています。予防目的の受診が増加し、緊急受診が減少することで、保険金請求コストが削減され、満足度が向上しています。雇用主は人材確保のために歯科給付を強調しており、現在、米国の9つの州では、消費者が価値あるサービスを受けられるよう、歯科保険プランに医療損失率(MLR)と同様の規制が適用されています。予防への重点化が、歯科保険市場の持続的な拡大を支えています。

アジアの中小企業における雇用主提供の歯科給付の拡大

アジア太平洋地域では、労働市場が逼迫する中、熟練労働者を確保するために歯科保険を導入する中小企業が増えています。柔軟な福利厚生メニュー、デジタル加入ポータル、保険料補助などが、インド、ベトナム、インドネシアなどの国々での加入促進につながっています。保険会社は、外資所有制限の緩和を活かし、歯科保険と医療保険や傷害保険を組み合わせた共同ブランド商品を展開することで、細分化された雇用主グループ全体で規模の経済を実現しています。高度なデータ分析により、保険会社は各企業のリスクプロファイルに合わせて保険料を調整できるようになり、逆選択を軽減するとともに、保険加入率のさらなる向上を促進しています。

アフリカの農村部および中東・アフリカ(MEA)地域における歯科医療提供者ネットワークの不足が保険金請求の利用率を低下させている

27の低所得国における歯科医の平均密度はいまだ世界保健機関(WHO)の基準を大幅に下回っており、正式な口腔保健政策を策定しているのはわずか9カ国にとどまっています。医療提供者のネットワークが希薄であるため、保険金請求の利用率が低下し、これらの地域における歯科保険市場の価値提案が弱まっています。サウジアラビアでは、成人のわずか11.5%しか定期検診を受けておらず、保険未加入者の受診頻度はさらに低くなっています。普及率の低さは、新規クリニックへの投資を阻害し、供給の不足と需要の低迷という悪循環を招いています。

セグメント分析

PPO(優先提供機関)型歯科保険市場の規模は、世界全体の収益の42.90%を占めました。割引型歯科プランはCAGR9.02%で急速に拡大しており、複雑な請求手続きを回避できる、予測可能な定額制会員プランへの需要の高まりを示しています。PPOは、交渉済みの料金を固定しつつ、被保険者が数千人の歯科医師の中から選択できるようにすることで、他のプランを上回る実績を上げています。医療機関側は、患者数の多さが依然として魅力的であるため、低い償還率でも受け入れられています。一方、ヘルス・メンテナンス・オーガニゼーション(DHMO)や補償型プランは、それぞれ定額払い制や制限のない受診を好む加入者にアピールし、ニッチな役割を維持しています。プラン種別間の競合が、多様な経済的負担能力や医療の好みに対応することで、歯科保険市場全体の拡大に寄与しています。

PPOネットワークの広さは交渉上の優位性をもたらし、基本的な処置の料金高騰を抑制することで、歯科保険市場全体のシェア配分にも好影響を与えています。割引プランは、雇用主による保険補助がほとんどない若い労働者やギグエコノミーの参加者層の間で人気を博しています。多くの保険会社は、バーチャルなトリアージや処方箋の更新に利用できるテレヘルスと割引カードをセットにすることで、顧客が感じる価値を高めています。インフレが続く中、雇用主は保険料の安いプランを好む傾向にあるかもしれませんが、透明性を重視する規制により、特に主要な修復治療の給付に関するサービスの制限について、消費者が確実に認識できるようになるでしょう。

地域別分析

北米は、確立された民間保険、堅調な雇用主の参加、および小児歯科治療を保証する公的セクターの義務付けにより、世界全体の収益の35.10%を占めています。米国の9つの州では、歯科保険の損失率規制を通じて管理費を制限しており、これにより消費者を保護するとともに、歯科保険市場への信頼を維持しています。カナダの「全国歯科ケア計画」は現在、210万人の高齢者を対象としており、さらに120万人の子供や障がいのある成人にも給付を拡大しており、これにより民間補完保険への波及効果が生まれています。

アジア太平洋地域では、可処分所得の増加と政府による外資所有規制の緩和により、2031年までの年間平均成長率(CAGR)が10.20%と最も高い伸びを示しています。地域の規制当局はIFRS第17号に準拠した支払能力規制を導入しており、保険会社に対しリスク価格設定の精緻化を求めています。日本は高齢者向けの国民皆保険に歯科医療を組み込んでおり、一方、中国は保険料の引き上げに上限を設け、農村部の診療所建設に補助金を支給しています。こうした動向により、手頃な価格を維持しつつ歯科保険市場が拡大しています。

欧州では、着実ながらも地域ごとに異なる成長が見られます。デンマークやドイツの国民皆保険制度では学齢期の歯科治療が無料であるため、民間保険への需要は限定的ですが、スペインやアイルランドのような対象を絞った制度では、保険会社がその空白を埋めています。パンデミック期に導入された遠隔歯科診療の普及率は依然として高く、保険会社は、地方住民の通院負担を軽減するビデオ診断や郵送式矯正装置プログラムの費用を補償しています。

ラテンアメリカの保険会社は、世帯年収が1万米ドルを超えるにつれ、新たな任意加入者を獲得しています。Odontoprev社の無借金モデルと23%のCAGRは、この勢いを反映しており、競合他社も規模拡大を図るため、同社の全国的な歯科医師ネットワークを模倣しています。政府の補助金は依然として限定的ですが、口腔の健康と心血管疾患との関連性を強調する啓発キャンペーンにより、保険契約の加入率が向上しています。

中東およびアフリカ地域は、歯科医の密度が低く(多くの場合、住民1万人あたり1人未満)、公的資金も限られているため、他地域に後れを取っています。ガーナやケニアでは、移動診療所プログラムやマイクロ保険の試験導入が進められていますが、保険料収入は依然として小規模にとどまっています。市場の拡大には、より多くの専門家の育成、地方の診療所への助成、そして基本的な予防サービスを保証する官民パートナーシップの構築が鍵となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 北米における価値ベースの保険モデル下での予防歯科ケアの普及拡大

- アジアの中小企業における雇用主負担の歯科保険給付の拡大

- 歯科保険への遠隔歯科診療サービスの組み込みが、欧州における魅力を高めています

- 日本および西欧における補綴治療の保険適用需要を牽引する高齢化

- 可処分所得の増加が、ラテンアメリカにおける任意の歯科保険への加入を促進しています

- 公的保険制度(ACAなど)における小児歯科治療の保険適用に関する政府の義務付け

- 市場抑制要因

- アフリカの農村部および中東・アフリカ(MEA)地域における歯科医療提供者のネットワークが限られていることが、保険金請求の利用率を低下させている

- 米国における修復処置費用のインフレによる高い損害率

- 欧州における「価値の低さ」と「自己負担費用」に対する消費者の認識

- アジア太平洋地域の一部の市場(例:中国)における保険料引き上げに対する規制上限

- バリュー・サプライチェーン分析

- 規制および技術の展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 保険タイプ別

- プリファード・プロバイダー・オーガニゼーション(PPO)プラン

- ヘルス・メンテナンス・オーガニゼーション(DHMO)プラン

- 歯科補償型/従量制プラン

- 割引歯科プラン

- 補償別

- 予防的補償

- 基本(修復)補償

- 主な(補綴歯科)補償

- 矯正・審美歯科の補償

- エンドユーザー別

- 団体(雇用主提供型)

- 個人

- ファミリー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- スイス

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 東南アジア

- その他のアジア太平洋諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Delta Dental

- UnitedHealth Group

- Cigna Group

- CVS Health/Aetna

- MetLife Inc.

- Humana Inc.

- Guardian Life Insurance Company of America

- Sun Life Financial Inc.

- AXA SA

- Allianz SE

- Zurich Insurance Group

- Bupa

- Anthem Blue Cross Blue Shield

- Assicurazioni Generali S.p.A.

- DentaQuest(Elevance Health)

- Renaissance Dental

- Nippon Life Insurance

- Dai-ichi Life Holdings

- Ping An Insurance

- Discovery Health(South Africa)

- Medibank Private(Australia)

- Pacific Blue Cross(Canada)

- Liberty Dental Plan

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日