米国の歯科保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Dental Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934801

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

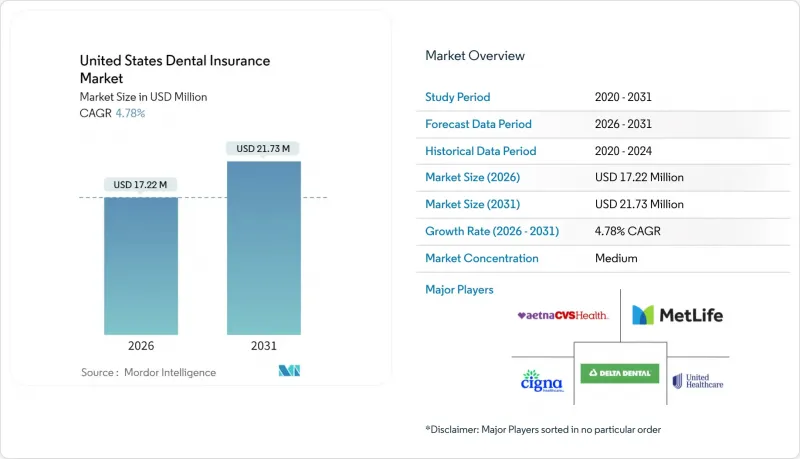

米国の歯科保険市場は、2025年の1,643万米ドルから2026年には1,722万米ドルへ成長し、2026年から2031年にかけてCAGR4.78%で推移し、2031年までに2,173万米ドルに達すると予測されています。

予防歯科と審美歯科の両方を求める高齢化人口の着実な増加、雇用主の福利厚生予算の拡大、新たに拡充されたメディケイド成人歯科プログラムが相まって、米国の歯科保険市場の成長軌道を加速させています。人工知能を活用した引受業務へのベンチャーキャピタル投資の増加と、遠隔歯科診療プラットフォームの急速な普及により、保険会社の効率性が向上すると同時に、米国の歯科保険市場における地理的カバー範囲が拡大しています。同時に、価値に基づく償還のパイロット事業が、保険金請求の変動性を低減する予防ケア施策への長期投資を促しており、米国の歯科保険市場全体の成長見通しをさらに強化しています。しかしながら、年間上限額が1,500米ドル前後で横ばいであること、サイバーセキュリティ関連の責任リスクの増大、および医療提供者への償還に対するインフレ圧力は、米国の歯科保険市場における顧客価値の認識と収益の見通しを引き続き圧迫しています。

米国の歯科保険市場の動向と洞察

高齢化社会における予防的口腔ケアの需要増加

65歳以上の成人は保険加入者層の中で最も急速に成長しており、2030年までにCAGR5.18%を記録し、クリーニング、フッ素治療、歯周病メンテナンスの構造的な増加を牽引しています。歯周病が心血管疾患や糖尿病を悪化させるという認識の高まりにより、健康保険プランは口腔ケアを慢性疾患プログラムと組み合わせる方向へ舵を切り、米国の歯科保険市場全体での関与を深めています。ホワイトニングやベニアなどの審美歯科サービスは、ベビーブーマー世代の労働参加期間延長と口腔外観への関心の高まりにより、二桁成長を記録しています。現在2,800万人以上のメディケア・アドバンテージ加入者が歯科保険の一部を享受しており、補完保険のクロスセル対象層を拡大し、米国の歯科保険市場をさらに成長させています。これらの要因が相まって、保険会社は加齢に伴う請求コストを抑制しつつ長期的な顧客維持率を向上させる、より充実した予防パッケージの設計を迫られています。

競争的な労働市場における雇用主提供歯科給付の拡大

2024年には米国雇用主の77%が歯科保険を提供しており、2020年の71%から増加しています。これは歯科保険が新たな中核的な顧客維持手段となったことを示しています。多くのテクノロジー企業やコンサルティング会社では年間上限額が従来の1,500ドルから徐々に引き上げられており、米国の歯科保険市場内の保険料プールを直接的に押し上げています。リモートワークの柔軟性が予防歯科受診率を予想外に押し上げた結果、緊急処置が減少し、団体保険会社の損害率が改善しています。歯科保険料は総報酬のわずか1~3%を占めるため、雇用主は福利厚生の拡充を賃金上昇に代わる費用対効果の高い手段と捉えています。従業員がより充実した矯正歯科や審美歯科の追加オプションを選択できる任意福利厚生マーケットプレースは、米国の歯科保険市場全体で収益源を多様化する階層型商品の誕生を促しています。

年間上限額と高額な自己負担が価値認識を制限

約63%のPPOプランでは、1970年代から治療費が3倍に上昇しているにもかかわらず、依然として給付上限を1,500米ドルに設定しており、この不均衡が保険価値を損なっています。1人あたり150~300米ドルの自己負担額により、加入者は痛みが悪化するまで治療を先延ばしにする傾向があり、米国の歯科保険市場における予防目標の達成を阻害しています。ネットワーク外の利用者は、特に専門医が不足している地方地域において、最大60%高い請求額に直面し、保険解約やプランのダウングレードを引き起こしています。インプラントなどの高額治療は年間上限額全体を頻繁に超えるため、患者は治療を複数年に分散させるか、外部資金で費用を賄わざるを得ません。この不整合はインフレ調整済み上限額への要請を強めていますが、改革が実現するまでは、米国の歯科保険市場の保険料上昇を抑制し続けるでしょう。

セグメント分析

歯科PPO(優先医療機関組織)プランは2025年の保険料の80.62%を占め、米国の歯科保険市場において福利厚生充実の雇用主が第一に選択するプランとしての確固たる地位を裏付けています。柔軟な医療機関選択と一部ネットワーク外カバーは、価格感度が高まる中でも多様な従業員層のニーズを満たしています。しかしながら、歯科健康維持機構(DHMO)プランはCAGR5.52%で拡大を続けており、マネージドケア設計と定額報酬制度を活用することで、より低い保険料と強力な予防インセンティブを提供しています。CMSが承認した価値ベースのパイロット実証では、DHMOの枠組みが歯周病治療成果においてPPOを凌駕しており、米国の歯科保険市場における将来のシェア変動を示唆しています。従量制報酬の経済性が、デジタル最適化されネットワーク主導の代替案に劣るため、補償型保険商品は縮小を続けています。

DPPO保険会社は、AI駆動型事前承認エンジンやセルフサービス型モバイルアプリへの資本投入により競争力を維持しています。一方、新規参入のDHMO事業者は、遠隔トリアージやリスクスコアリングを事業モデルの中核に組み込んでいます。PPOの柔軟性とDHMOのケア調整機能を融合したハイブリッド商品が登場し、異なる保険料帯に対応した階層化された医療機関パネルを提供しています。割引プランやサブスクリプション型直接歯科サービスは、自由なアクセスよりも費用の確実性を重視するギグエコノミー労働者層に対応し、米国の歯科保険市場の競争枠組みを拡大しています。ブローカーエコシステムは、歯科保険に付随する視覚・聴覚補助給付を組み合わせたワンストップ任意保険パッケージを構築することで適応を図っています。サービス量ではなく成果を評価する規制指針はDHMO移行を加速させる可能性がありますが、根強い雇用主の選好やブローカー報酬の慣行が依然としてDPPOの規模を支えています。

予防サービスは2025年の請求額の45.88%を占め、定期的なクリーニングが米国の歯科保険市場において後続の高額治療を回避するという保険会社と雇用主の確信を裏付けました。詰め物や単純抜歯などの基本処置は実施件数が安定していますが、フッ化物ワニス塗布やシーラント設置の普及により、修復処置の発生率は徐々に減少傾向にあります。高齢化に伴い、機能と審美性を回復するインプラント・クラウン・ブリッジの需要が増加し、主要処置はCAGR5.96%で拡大。これにより会員1人あたりの平均保険料が上昇しました。インプラント単独でも2024年に23%増加(1歯あたり3,000~6,000米ドル)し、米国の歯科保険市場で活動する保険会社の損害率プロファイルに大きな影響を与えています。透明矯正装置は、診療時間を短縮し保険適用範囲を拡大する遠隔歯科診療モニタリングの支援により、成人層への浸透が進んでいます。

CAD/CAMミリングや3Dプリントを活用したデジタルワークフローは通院頻度を低減し、保険会社が包括的なエピソード単価を交渉可能にすることで償還変動を抑制します。FDA認可のAI診断ツールはレントゲン読影を高度化し、保険支払機関が過剰治療の検知や不正請求の発見を強化することを可能にします。エピソードベースの支払いパイロット事業では、一連の処置を単一の見積もり料金に結び付け、歯科医のインセンティブと患者様の治療成果を連動させております。機械学習を活用した予防的ペルソナ分析は、請求データと生活習慣データを活用し、再診間隔を個別に調整することで、高リスク会員様への早期クリーニングを促します。これらの技術的手段は総合的に、米国の歯科保険市場全体において臨床品質を向上させながら、利益率向上の機会を拡大しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化する米国人口における予防的口腔ケア及び審美歯科処置への需要増加

- 競争的な労働市場における雇用主提供歯科給付の拡大

- 州レベルにおけるメディケイド成人歯科給付の拡大

- デジタル加入手続き/給付管理プラットフォームによるアクセス拡大

- 価値に基づく償還への移行と遠隔歯科診療の保険適用

- DSOのネットワーク交渉力

- 市場抑制要因

- 年間上限額と高額な自己負担費用が知覚価値を制限

- 医療提供者の集中化による償還率の押し上げ

- 保険会社におけるサイバーセキュリティ責任-拡大するデータレイク

- 連邦メディケア歯科給付の導入見通しによる民間市場の浸食

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額)

- プランタイプ別

- 歯科健康維持機構(DHMO)

- 歯科優先提供者組織(DPPO)

- 歯科損害保険プラン(DIP)

- その他の保険

- 手技タイプ別

- 予防

- 主要

- 基本

- エンドユーザー別

- 個人

- 法人

- 人口統計別

- 高齢者

- 成人

- 未成年者

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Delta Dental

- MetLife

- Cigna

- Aetna(CVS Health)

- UnitedHealthcare

- Guardian Life

- Anthem Blue Cross Blue Shield

- Humana

- Principal Financial Group

- Ameritas

- Renaissance Dental

- DentaQuest(Sun Life)

- Careington International

- Beam Benefits

- Physicians Mutual

- GEHA

- EmblemHealth

- Premera Blue Cross

- Florida Combined Life

- Dominion National

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日