欧州のバイオエタノール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Bioethanol - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072535

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

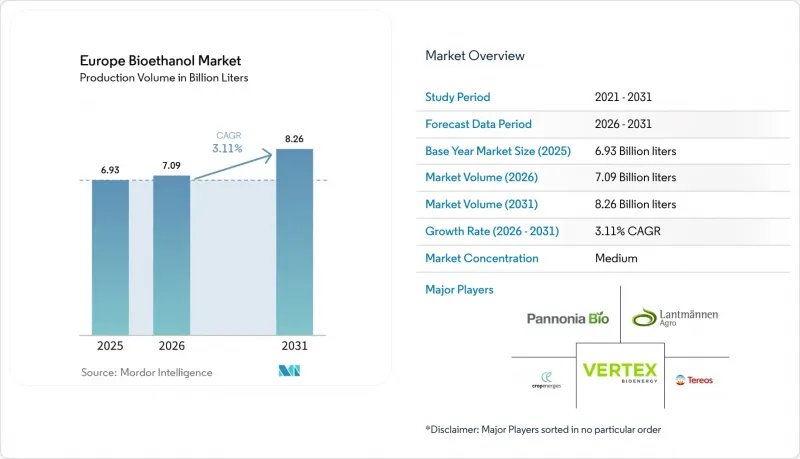

Mordor Intelligenceによると、生産量ベースでの欧州のバイオエタノール市場規模は、2025年の69億3,000万リットルから2026年には70億9,000万リットルへと拡大し、2026年から2031年にかけてCAGR 3.11%で推移し、2031年には82億6,000万リットルに達すると予測されています。

本レポートは、原料(小麦、トウモロコシ、砂糖、リグノセルロース系残渣、その他)、用途(燃料混合、食品・飲料、医薬品、化粧品・パーソナルケア、その他)、および地域(ドイツ、英国、フランス、スペイン、イタリア、北欧諸国、オランダ、ポーランドなど)ごとに分類されています。市場規模および予測は、生産量(リットル)で示されています。

欧州のバイオエタノール市場の動向と洞察

RED IIIの義務化により再生可能燃料の割当量が増加

改正されたRED IIIにより、2030年までに運輸部門における再生可能エネルギーの割合が29%に引き上げられ、現在の混合比率が維持されれば、12億リットルのエタノールに対する追加需要が生まれます。フランスとドイツはすでに、エタノールの規制遵守を重視した国内実施ロードマップを公表しており、スペインとイタリアは2026年までにロードマップを最終決定する予定です。先進バイオ燃料のサブ目標では、わらを原料とする生産量に対して二重算入が認められており、これにより、義務履行主体との間でプレミアムな引取契約を確実に結べる第2世代プラントへ資本がシフトしています。したがって、ILUC(間接土地利用変化)が低い残渣であることを認証した生産者は、構造的な利益率の優位性を享受し、穀物価格の変動に対するクッションとなっています。この規制上の確実性が、欧州のバイオエタノール市場の着実な拡大を支えています。

EUのその他の加盟国におけるE10/E85の導入

ポーランドは2024年末に全国的なE10給油機の切り替えを完了し、8,000基の給油機を増設したことで、2025年の国内バイオエタノール使用量は前年比15%増加しました。スペインも2025年初頭にこれに続き、レプソル(Repsol)とセプサ(Cepsa)が販売拠点の60%を改修しました。この変更により、2027年までにさらに2億リットルの需要が吸収されると見込まれています。ドイツは、2,000カ所のガソリンスタンドをE85対応に改修するための助成プログラムを開始し、フレックス燃料ネットワークをフランスやスウェーデンを超えて拡大しました。炭素クレジットの移転や物品税の引き下げにより、E85は経済的に魅力的となり、2025年にはE10との価格差が1リットルあたり0.20ユーロに拡大する見込みです。インフラの拡充によりブレンド・ウォールの制約が解消され、欧州のバイオエタノール市場が予測されるCAGR 3.11%を支えることになります。

原料価格の変動と「食糧対燃料」の議論

2025年、欧州産小麦の取引価格は1トンあたり210ユーロから280ユーロの間で推移し、30%の価格変動により、ヘッジ能力を持たないプラントの利益率が圧迫されました。南欧での干ばつにより、「食糧対燃料」の議論が再燃し、NGOからは穀物がエタノール生産に転用されていることへの批判が寄せられました。RED IIIは作物由来のバイオ燃料を2020年の水準に制限していますが、2025年半ばにパン用小麦価格が急騰したスペインやイタリアでは、依然として政治的な監視が厳しい状況が続いています。大手企業は複数年にわたる穀物契約を締結し、自社敷地内に貯蔵施設を整備していますが、財務基盤の弱い小規模な蒸留業者は利益率の圧迫に直面しており、これが業界再編を加速させています。したがって、原料価格の変動は、欧州のバイオエタノール市場の上昇余地を制限する要因となっています。

セグメント分析

2025年、ハンガリー、ルーマニア、および中央欧州に広範なドライミル施設が整備されたことを受け、トウモロコシは欧州のバイオエタノール生産の50.2%を占めました。この圧倒的なシェアは、欧州のバイオエタノール業界においてトウモロコシが果たす極めて重要な役割を浮き彫りにしています。一方、リグノセルロース系残渣は、2031年までCAGR6.2%で拡大すると予測されています。この急増は、厳格化する脱炭素化規制に対応するため、生産者が農業廃棄物や林業製品別からの先進的なエタノール生産を拡大していることが原動力となっています。フランス、ドイツ、英国における主要な原料である小麦は、製粉インフラとの統合や、柔軟な原料経済性という利点を享受しています。砂糖は、テンサイの加工や、地元の農業関連企業が運営する施設における共発酵のメリットを活かしています。さらに、その他の原料には、パイロット規模および商業規模の施設で処理される混合バイオマスや特殊な農業残渣が含まれます。

第2世代バイオエタノールの生産は、二重算入クレジットの恩恵を受け、高い設備投資コストを相殺する価格プレミアムが得られるため、炭素価格規制が厳しい地域では、小麦の利益率の優位性が薄れつつあります。Verbio社のモジュール式アプローチは、わらの収集と既存の蒸留ラインを統合したもので、5万トン規模のモジュールあたり1億5,000万~2億ユーロ(約1億7,400万~2億3,200万米ドル)のコストで、グリーンフィールド建設に比べて投資のハードルを下げています。CropEnergies社は、同社のツァイツ(Zeitz)拠点でこのモデルを再現し、2027年までに3万トンの先進的生産能力を追加する予定です。2031年まではトウモロコシが欧州のバイオエタノール市場で最大のシェアを占める見通しですが、炭素削減目標や原料の多様化戦略に後押しされ、リグノセルロース系残渣のシェアが拡大するにつれて、その優位性は薄れていくでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- RED IIIの義務化により、再生可能燃料の割当量が増加しました

- その他のEU加盟国におけるE10・E85の導入

- 炭素価格設定と温室効果ガスクレジットのプレミアムがエタノールの経済性を高める

- 「ReFuelEU Aviation」へのアルコール・トゥ・ジェット・パスウェイの組み込み

- 発酵プロセスから得られる「グリーン」CO2の収益化

- タンパク質が豊富な製品別が、統合型バイオレフィナリーの利益率を押し上げる

- 市場抑制要因

- 原料価格の変動と「食糧対燃料」論争

- ILUC係数の順守により、認証コストが増加します

- エネルギー価格の激しい変動が蒸留の採算性を圧迫しています

- EVおよびe-fuelに関する政策の動向が、長期的なガソリン供給量を抑制する見通しです

- サプライチェーン分析

- 規制情勢

- 技術動向(1G対2G、ATJ)

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 原料別

- 小麦

- トウモロコシ

- リグノセルロース系残渣

- 糖類

- その他

- 用途別

- 燃料混合(輸送用)

- 食品・飲料(スピリッツ、エキス)

- 医薬品

- コスメ・パーソナルケア

- その他

- 地域別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- 北欧諸国

- オランダ

- ポーランド

- ロシア

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- CropEnergies AG

- Vertex Bioenergy

- Tereos SCA

- Pannonia Bio Zrt.

- Lantmannen Agroetanol

- Abengoa

- ADM

- AGRANA Beteiligungs-AG

- Cargill

- ALCOGROUP SA

- Anora Group Plc

- BIOAGRA S.A.

- Verbio SE

- Clariant AG

- British Sugar plc

- Vivergo Fuels

- BioWanze SA

- Euro Ethyl Ltd.

- Essentica Ltd.

- Tereos Syral(France)

- Ryssen Alcool(France)

- Sekab E-Technology AB

- Green Biologics Ltd.

- Ryazan(Valio Biofuels)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日