バイオエタノール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Bioethanol - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939156

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

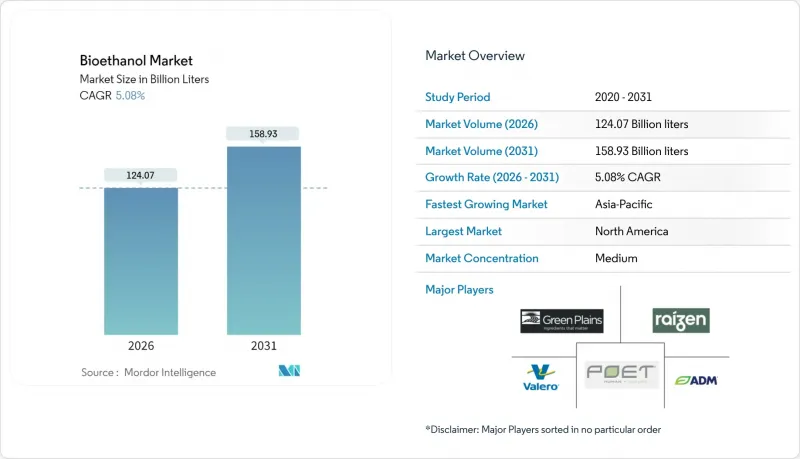

バイオエタノール市場は2025年に1,180億7,000万リットルと評価され、2026年の1,240億7,000万リットルから2031年までに1,589億3,000万リットルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.08%と見込まれます。

軽自動車の電動化が進む中でも、E10~E20混合燃料に対する継続的な政策支援、エタノールからジェット燃料への転換への関心の高まり、コスト優位性のある原料供給がこの成長軌道を支えています。北米のトウモロコシベースの生産能力、ブラジルのサトウキビの柔軟性、中東投資家からの新たな資本流入が供給の安定性を強化しています。一方、アジア太平洋地域の各国政府は、地域需要基盤を拡大する積極的な混合目標を迅速に推進しており、精製業者は厳格化するESG指標を満たすため低炭素エタノールの導入を進めています。これらの要因が相まって、バイオエタノール市場は競合する輸送部門脱炭素化経路に対する耐性を維持しています。

世界のバイオエタノール市場の動向と洞察

世界のE10~E20混合義務化の追い風

強化された混合義務は予測可能なベースロード需要を生み出し、バイオエタノール市場を原油価格変動から隔離すると同時に、生産能力拡大を確実なものとしています。日本の全国的なE10導入とE20試験区域、ブラジルの27%上限柔軟性、インドの加速された30%目標が相まって、年間調達量を押し上げ、新規プラント投資を促進しています。規制当局は、燃料品質基準、国内調達ルール、輸入規制を通じて順守を支援し、混合目標が紙上のクレジットではなく実際の供給につながることを保証しています。これらの政策は、電化が進む中でも、バイオエタノール市場を国家エネルギー安全保障戦略の構造的要素へと変えています。

精製業者に対する炭素削減とESG圧力

投資家の監視と厳格な炭素基準に直面する精製業者は、低炭素強度バイオエタノールを単なるコンプライアンス要素ではなく、戦略的差別化要因と捉え始めています。カリフォルニア州の2024年低炭素燃料基準改定では炭素基準が強化され、ISCCなどの認証制度に基づく供給が優遇されます。EUの改正再生可能エネルギー指令も同様に、追跡可能で持続可能な調達経路を持つエタノールを優遇しています。これに対応し、BP社などはバンジ・バイオエネルジア社を14億米ドルで買収し、上流工程を垂直統合。原料確保とライフサイクル排出管理を一挙に実現しました。再生可能燃料含有率が義務基準を下回る市場ではプレミアム需要が発生し、低炭素生産者に有利な価格差が維持されています。

軽自動車の急速な電動化

電気自動車(EV)の普及拡大は、主要市場におけるガソリン需要の上限を押し下げます。ノルウェーでは2024年新車販売台数の94%がEVとなり、中国でも35%を超えました。国際エネルギー機関(IEA)は2030年までに世界の軽自動車市場におけるEVシェアが30%に達すると予測しています。この結果、精製業者は混合原料の供給源縮小に直面し、バイオエタノール生産者は航空燃料・大型輸送・輸出主導戦略への転換を迫られています。新興国では車両の電動化が遅れているため、地域別の需要格差は継続しており、バイオエタノール市場における地理的多様化の機会が生まれています。

セグメント分析

2025年時点のバイオエタノール市場規模において、トウモロコシ由来の生産量は58.12%を占めました。これは米国中西部、ブラジルのマトグロッソ州における拡大、そして確立された鉄道・内航船による物流網に支えられたものです。生産者は酵素技術の進歩と製品別の価値向上(特に家畜飼料としての蒸留粕や飲料向けCO2回収)を活用し、単位コストの削減とカーボンスコアの改善を図っています。中西部全域における炭素回収・地下貯蔵クラスターへの継続的な投資は、ライフサイクル性能の信頼性をさらに高めています。

小麦エタノールは2031年までCAGR5.45%を記録すると予測され、主要原料の中で最も速い成長が見込まれます。欧州の事業者は国内穀物多様化に向けた政策インセンティブを活用し、オーストラリアの豊作サイクルは輸出機会を提供します。タンパク質プレミアムの上昇により、小麦蒸留粕は家畜飼料として魅力的となり、デンプンコスト上昇を相殺します。高比重発酵と分留蒸留を可能にする技術革新はプラント稼働率を向上させ、バイオエタノール市場における小麦の競争力を強化します。

サトウキビ、キャッサバ、新興リグノセルロース系原料などの他の原料は、ニッチながら戦略的な供給量を担い、天候による作柄変動へのヘッジ機能を果たします。ブラジルのサトウキビはバガス焚きコージェネレーションによる構造的なコスト優位性を維持し、インドネシアのニパヤシやメキシコのアガベパイロット事業は未利用地の生産開拓を目指しています。こうした多様化は価格変動を緩和し、食糧作物の代替を最小限に抑えるという政策立案者の要請にも合致します。

バイオエタノール市場レポートは、原料タイプ(サトウキビ、トウモロコシ、小麦、その他原料)、用途(自動車・輸送、食品・飲料、医薬品、化粧品・パーソナルケア、その他用途)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は数量(リットル)単位で提供されます。

地域別分析

北米は、確立されたトウモロコシインフラ、安定した再生可能燃料基準(RFS)目標、州レベルの低炭素燃料イニシアチブによる支援により、2025年においても世界量の55.10%を維持しました。生産者は、炭素回収、直接空気回収、パイプラインネットワークを統合し、トウモロコシエタノールの炭素強度を低減することで、高価値クレジット市場への適合を実現しています。カナダは小麦とトウモロコシの原料クラスターを活用し、メキシコの需要増加は米国からの輸出を吸収し、地域バランスを安定させる大陸間の貿易フローを強化しています。

アジア太平洋地域は2031年まで5.74%という最高予測CAGRを記録します。インドの30%混合目標と中国の輸入需要が消費を拡大するためです。地域政府はバイオエタノール拡大を農村所得支援と外貨節約策と位置付け、多原料バイオ精製施設への地元投資を促進しています。タイ、フィリピン、ベトナムは農業近代化計画に沿った混合義務を推進し、インドネシアは食料作物制約を回避するためニパ椰子由来エタノール経路を試験導入中です。

欧州では持続可能性認証を重視し、厳格な温室効果ガス削減基準を満たす残渣系エタノールを優先しています。ドイツとフランスの割当制度が需要を支え、英国の再生可能輸送燃料義務(RTFO)はSAFを優先することで、間接的にエタノールからジェット燃料への転換経路を促進しています。ブラジルが主導する南米では、特にUAEによる135億米ドルの投資など、サトウキビ・トウモロコシ・コージェネレーションを統合した資産拡大に向け、海外資本が流入しています。アフリカ地域は依然としてニッチ市場ですが、エタノールを家庭用エネルギー代替案と位置付けるFAOのクリーン調理ソリューションプログラムを契機に成長を続けております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界的に有利なE10-E20混合義務化

- 精製業者に対する炭素削減とESGの圧力

- 米国産トウモロコシとブラジル産サトウキビの原料コスト優位性

- オクタン価需要が芳香族代替品としてのエタノールを促進

- 航空業界におけるエタノール由来のSAF(持続可能な航空燃料)への需要動向

- 市場抑制要因

- 軽自動車の急速な電動化

- 食糧対燃料および土地利用をめぐる論争

- ILUCに基づく炭素強度評価の厳格化

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 原料タイプ別

- サトウキビ

- トウモロコシ

- 小麦

- その他の原料

- 用途別

- 自動車および輸送機器

- 食品・飲料

- 医薬品

- 化粧品・パーソナルケア

- その他の用途(燃料電池、発電)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Abengoa

- ADM

- Alto Ingredients Inc.

- Blue Biofuels Inc.

- BP p.l.c.

- Cenovus Energy

- Cristalco

- CropEnergies AG

- Ethanol Technologies

- GranBio Investimentos SA

- Green Plains Inc.

- Henan Tianguan Group Co. Ltd

- Jilin Fuel Ethanol Co. Ltd

- KWST

- Lantmannen

- POET LLC

- Raizen

- SEKAB

- SUNCOR Energy Inc.

- Tereos

- Valero

- VERBIO Vereinigte Bioenergie AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日