欧州のReady To Drink(RTD)飲料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Ready-to-Drink Beverages - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072533

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

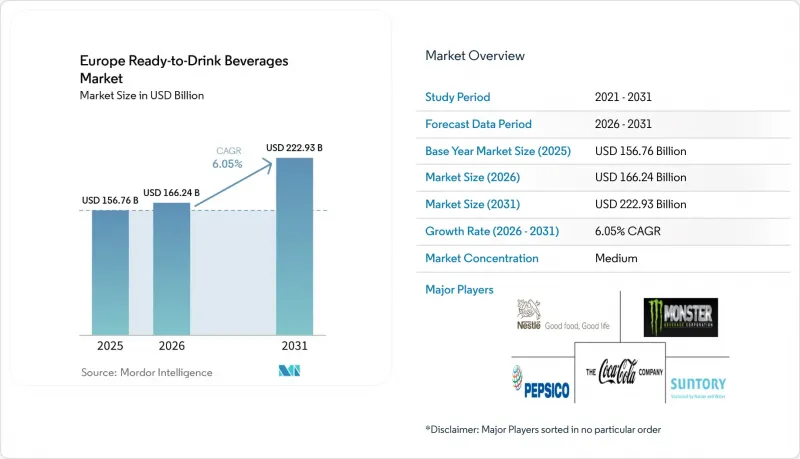

Mordor Intelligenceによると、2026年の欧州のReady To Drink(RTD)飲料市場規模は1,662億4,000万米ドルと推定されており、2025年の1,567億6,000万米ドルから拡大し、2031年には2,229億3,000万米ドルに達すると予測されています。

2026~2031年にかけてのCAGRは6.05%となる見込みです。

本レポートは、製品タイプ(茶、コーヒー、エナジードリンク、果物・野菜ジュースなど)、包装タイプ(PETボトル/ガラス瓶、缶)、性質(従来型、オーガニック)、流通チャネル(スーパーマーケット/ハイパーマーケットなど)、および地域(英国など)ごとに分類されています。市場予測は、金額(米ドル)および数量(リットル)で提示されています。

欧州のReady To Drink(RTD)飲料市場の動向と洞察

利便性の高い持ち歩き用飲料に対する消費者の嗜好の高まり

欧州の消費者は、従来の飲料の調製方法よりも利便性をますます重視するようになり、これにより、あらゆる人口統計セグメントにおいて消費パターンに根本的な変化がもたらされています。コンビニエンスストアなどの利便性を重視する販売チャネルは急速に成長しており、特に欧州市場ではその普及が顕著です。フランスはこの動向を象徴しており、コンビニエンスストアの売上高は48%増加を記録している一方、Asda、Waitrose、Marks &Spencerなどの大手小売業者も、変化する購買行動を取り込むためにコンビニエンスストア形式の店舗を拡大しています。この変革は、時間に追われる消費者が即座の満足感を得られる解決策を求める都市化の動向を反映しており、特に利便性をお金を払う価値のあるプレミアムサービスと捉える若年層の間で顕著です。この動向は、通勤パターンや労働時間の延長により、持ち運び可能な栄養補給ソリューションへの需要が生まれる大都市圏で加速しています。現在、移動中の消費シーンは、RTDカテゴリー全体の中で最も急成長しているセグメントとなっており、利便性が単なる製品の入手可能性にとどまらず、消費状況の最適化にまで及んでいることを示唆しています。

機能性・ウェルネス志向のRTD飲料に対する需要の高まり

エナジードリンクが大きな市場シェアを占める一方で、RTDコーヒーや紅茶も大幅なCAGRで成長しています。消費者の動機は健康とウェルネスへの優先度を中心にしており、58%が合成代替品よりも天然成分を優先しており、これはパンデミック後の予防的健康対策への意識の変化を反映しています。食事代替セグメントは、GLP-1などの減量薬との連携や、植物由来の高タンパク配合製品への需要に牽引され、目覚ましい成長が見込まれています。EFSA(欧州食品安全機関)の栄養申請ガイドラインなどの規制枠組みは、製品の安全性を確保しつつ、機能性成分の配合におけるイノベーションを可能にしています。この動向は、従来のスポーツ栄養分野にとどまらず、認知機能の向上、消化器の健康、免疫力のサポートへと広がっており、ブランドがターゲットを絞った健康効果を通じて差別化を図る機会を生み出しています。

原材料および包装材の供給状況に影響を与えるサプライチェーンの混乱

欧州のRTD飲料製造業界全体でサプライチェーンの脆弱性が高まっており、2025年4月に発効する関税措置により、アルミ缶のコストが15~20%上昇しています。新しい関税構造の下では、コーヒー豆の価格が最大46%上昇する可能性があり、これはRTDコーヒーセグメントの収益性に直接的な影響を与え、メーカーは製品の再配合や価格調整を検討せざるを得なくなっています。食品インフレ率が1桁台半ばになると予測されることから、消費者の価格への敏感さが高まり、プライベートブランドへの選好が強まる一方、プレミアムブランドに対しても価格に見合う価値の証明が求められるようになっています。サプライチェーンの複雑さはコスト圧力にとどまらず、リードタイムの長期化や品質のばらつきにも及んでおり、特にサプライヤーの多様化能力が限られている中小メーカーに大きな影響を与えています。欧州の飲料業界は、混乱の影響を軽減するため、原材料の現地調達、サプライヤーの多様化、戦略的な在庫管理といったサプライチェーン強化戦略を通じて対応しています。需要のピーク期には原材料の調達課題が深刻化し、在庫切れの状況が生じる可能性があり、これにより、より強靭な供給ネットワークを持つ競合他社に有利に働きます。

セグメント分析

茶は2025年に29.74%のシェアを占め、圧倒的な市場リーダーシップを維持しています。これは、欧州の消費者が伝統的な飲料カテゴリーを古くから好んできたこと、および機能性紅茶への評価が高まっていることを反映しています。プロテインシェイクや食事代替シェイクは、従来のスポーツ栄養分野の消費者層を超えた主流への浸透や、体重管理プログラムとの統合を背景に、2026~2031年にかけてCAGR7.05%で最も急速に成長するセグメントとして台頭しています。コーヒー製品は、RTD(即飲)製品の革新を通じて、市場で大きな存在感を示しています。エナジードリンクやスポーツドリンクは、カフェイン含有量や若年層をターゲットとしたマーケティング手法に対する規制当局の監視が厳しくなる中、堅調な業績を維持しています。果物・野菜ジュースのセグメントは、糖分削減の取り組みによる圧力に直面している一方で、クリーンラベルの動向やプレミアムなポジショニング戦略の恩恵を受けています。

茶セグメントは、機能性成分の配合や革新的なパッケージ形態を通じて大きな変革を遂げており、Twiningsなどのブランドは、1サービングあたり50カロリー未満を維持しつつ、ビタミンやミネラルを供給するスパークリングティーのラインを発売しています。乳製品ベースのRTD製品は、タンパク質動向との相乗効果により恩恵を受けており、一方、機能性ウォーターやアイソトニック飲料を含むその他のカテゴリーは、専門的な水分補給ソリューションを通じて成長を遂げています。タンパク質セグメントの目覚ましい成長軌道は、消費者が利便性の高い栄養ソリューションへとシフトしていることを反映しており、Starbucksは、Arlaと提携し、330mlあたり20グラムのタンパク質を含む高タンパクアイスコーヒーを発売しました。市場力学からは、すべての製品カテゴリーにおいてプレミアム化が継続することが示唆されており、イノベーションは従来の味による差別化よりも機能的なメリットに重点が置かれています。

PETボトル/ガラス瓶は、消費者の親しみやすさやプレミアムなポジショニングという利点により、2025年には49.62%の市場シェアを占めていますが、サステナビリティに関する規制や環境意識の高まりから、ますます大きな圧力に直面しています。無菌紙パックおよびテトラパックは、2026~2031年にかけてCAGR7.92%という最も高い成長率を記録する見込みです。これは、リサイクル可能性の基準を義務付けるEUの包装および包装廃棄物規制や、環境に配慮した包装オプションを好む消費者の傾向に後押しされています。Tetra Pakは、持続可能性の利点を強調し、従来のブリキ缶よりも紙パックの採用を提唱していますが、飲食品企業の大多数は、持続可能な取り組みに伴うコスト面でのトレードオフを受け入れています。缶は、アルミニウムのリサイクル性の利点により市場での存在感を維持していますが、関税の導入による15~20%の価格上昇というコスト圧力に直面しています。パウチや板紙包装を含むその他のカテゴリーは、利便性と持続可能性を同時に満たす革新的な形態を通じて、勢いを増しています。

2030年までにPET製食品包装の再生材含有率を30%とし、2040年までに50%に引き上げることを義務付ける規制により、包装業界の変革は加速しており、サプライチェーンの経済性や原材料調達戦略に根本的な変化をもたらしています。消費者調査によると、プラスチック製の代替品と比較して、紙製カートンは環境面での評価が最も高く、42%の消費者が環境に配慮した包装に対して割高な価格を支払う意思があることが示されています。飲料用包装の10%を再利用可能とする規制要件は、革新的な包装ソリューションの機会を生み出す一方で、従来の一回使い捨てモデルに課題をもたらしています。2029年までにデポジット返還制度が義務化され、回収率90%を目標としており、あらゆる形態の包装に対する消費者の関わり方を根本的に変えることになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 手軽で持ち運びやすい飲料に対する消費者の嗜好の高まり

- 機能性・健康志向のRTD飲料に対する需要の高まり

- 新しい風味や原材料を用いた製品イノベーション

- オーガニックおよびナチュラル飲料の人気の高まり

- 環境に優しいパッケージの採用を後押しするサステナビリティの動向

- 近代型小売業と電子商取引の拡大

- 市場抑制要因

- 原材料および包装資材の供給状況に影響を及ぼしているサプライチェーンの混乱

- 成分、表示、および広告に関する厳格な規制要件が、製品の配合を制限している

- 添加物や保存料に対する消費者の懐疑的な見方が、一部の購入者の購買意欲を削いでいる

- 品質を損なうことなく製品の鮮度と賞味期限を維持するための課題

- サプライチェーン分析

- 規制情勢

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 茶

- コーヒー

- エナジードリンク・スポーツドリンク

- 果物・野菜ジュース

- 乳製品ベースのRTD

- プロテイン・食事代替シェイク

- その他

- 包装タイプ別

- PETボトル/ガラス瓶

- 缶

- 無菌カートン/テトラパック

- その他

- 性質別

- 従来型

- オーガニック

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品店

- オンラインリテールストア

- その他

- 地域別

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Monster Beverage Corporation

- Nestle S.A.

- The Coca-Cola Company

- SUNTORY HOLDINGS LIMITED

- PepsiCO

- Red Bull GmbH

- Starbucks Corp.

- Suntory Beverage & Food Ltd.

- Danone SA

- Eckes-Granini Group GmbH

- Hell Energy Ltd.

- Carabao Group PLC

- Britvic PLC

- Lucozade Ribena Suntory Ltd.

- Unilever PLC (Lipton)

- Innocent Drinks

- Alpro (Nutrition)

- Arla Foods amba

- Rauch Fruchtsafte GmbH

- A B InBev (Natural Energy)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日