eラーニング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

E-learning - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072496

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

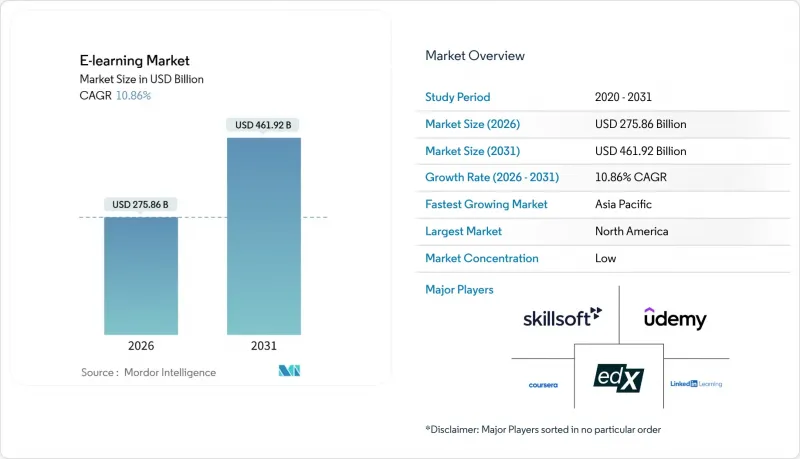

Mordor Intelligenceによると、世界のeラーニング市場規模は、2026年の2,758億6,000万米ドルから2031年までに4,619億2,000万米ドルへと拡大すると予測されており、この5年間で10.86%という堅調なCAGRを示しています。

本レポートは、提供形態(自己学習型および講師主導型)、導入形態(クラウドおよびオンプレミス)、技術(オンラインeラーニング、学習管理システム(LMS)など)、エンドユーザー(教育機関、企業など)、および地域(北米、南米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のeラーニング市場の動向と洞察

スマートフォンと高速インターネットの普及拡大

モバイルアクセスと接続性の向上により、人々がオンライン学習やスキル開発に取り組む方法は一変しつつあります。OECDのPISA 2022データによると、OECD加盟国の15歳児の98%がスマートフォンを所有しており、96%が自宅でデスクトップPC、ノートPC、またはタブレットを利用できるため、放課後の動画授業、個別指導、課題への取り組みにおける障壁が低くなっています。一方、ユネスコのモニタリングによると、世界中の教育システムの40%に相当する79の教育システムが、集中力と学習成果を守るため、2024年末までに教室内でのスマートフォンの使用制限または禁止措置を導入しています。ただし、放課後の宿題や補習学習のための使用は許可されています。教室内での制限と、放課後の活発なモバイル利用が共存している状況は、プロバイダーに対し、オフラインモード、低帯域幅対応フォーマット、短時間のセッションに適したコンテンツといった機能への投資を促しています。このような環境は、スマートフォンは持っているものブロードバンド接続が不安定な学習者、特にモバイルファースト戦略が最も大きな効果を発揮する地方や新興市場において、eラーニング市場がリーチを拡大するのに役立っています。

デジタルトランスフォーメーションにおける企業のスキルアップ需要

2026年の労働市場では、スキル習得のスピードが最優先事項となっており、体系化された成果重視のプログラムが企業の学習ロードマップの中心となっています。2025年にedXが実施した調査によると、研修を検討している労働年齢層の成人の大半が数ヶ月以内にアクションを起こす意向を示しており、学習担当責任者は、職務要件に沿った拡張可能なプログラムを通じて、こうした具体的なタイムラインに対応しなければなりません。公教育システムでは、AIリテラシーと実践を正式に位置づける方向へと移行しており、義務付けられた専門研修日や、教室での安全かつ効果的な活用を指導するリソースが活用されています。例えば、オンタリオ州教育省は2025-26年度に「専門活動日(Professional Activity Days)」のテーマとしてAIを義務付け、教育者に対し、教育におけるAIの役割について議論し、作文や批判的思考のための承認済みツールを検討し、オンタリオ州の「信頼できるAIフレームワーク(Ontario Trustworthy AI Framework)」およびサイバーセキュリティ方針に準拠することを求めています。公共部門におけるデジタル人材の不足に対処するための国家戦略は、AIを明確に組み込んだ継続的な研修計画を推進しています。その一例として、英国内閣府の「One Big Thing 2025」イニシアチブが挙げられます。このイニシアチブでは、2025年秋から、すべての公務員を対象に、AIの基礎知識、業務効率化のための実践的な活用法、および公共サービスにおけるイノベーションについて研修を行う予定です。こうした取り組みにより、政府規模で職務に即した学習を提供するプラットフォームに対する潜在的な需要が拡大しています。

セグメント分析

2025年には、自己主導型学習が市場の58.37%を占めており、自主的な実践を支援する柔軟でオンデマンド型のアクセスが強く好まれていることを反映しています。講師主導型形式は、企業がライブコーチングと非同期型コンテンツを組み合わせて自信と修了率を高めることを背景に、2031年までCAGR12.76%で成長すると予測されています。管理職からは、役割に特化したシミュレーションへの要望が高まっています。例えば、Udemyが2025年10月にリリースした「AIロールプレイ」では、認定資格やフィードバックセッションと連動した1万件以上のシミュレーションが提供され、パフォーマンス上のリスクを低減しています。Didaskのベンチマークによると、AIアシスタントを統合したプラットフォームは76%の効率向上を実現しており、講師の時間を補完するとともに、大規模な学習者グループに対して多言語でのライブサポートを拡大しています。

企業や公共部門の購買担当者は、AIスキルアップやデジタルリテラシーの要件を正式に定めており、ライブセッションを活用して、チームが責任ある実践や組織的枠組みに沿った行動をとれるようにしています。この変化により、ハイブリッド型設計が強化されています。この設計では、講師主導のセッションでツールの紹介、準備状況の評価、ワークフローの標準化を行い、非同期型コンテンツで知識のギャップを埋めます。予測期間中、eラーニング業界は、それぞれ異なる目的を果たす補完的なチャネルとして、両方のモードを維持していくものと見込まれます。ライブ形式は、オンボーディング、リーダーシップ、ソフトスキルにおいて引き続き不可欠であり、一方、自己ペース型モジュールは知識の習得と実践の基盤となるでしょう。

2025年に市場シェアの54.37%を占めるクラウドベースの展開は、2031年までCAGR11.77%で成長すると予測されています。企業は、管理の簡素化を図るため、迅速な更新、弾力的な容量、およびマルチテナントアーキテクチャを重視しています。eラーニング市場は、セキュリティ、地域ごとのホスティング、規制対象業界向けのコンプライアンス統合に重点を置くことで、この移行を支援しています。クラウドプラットフォームは、オンプレミスでのメンテナンスを必要とせずにAIコーチングや分析などの機能を実現し、世界中のユーザーに対して継続的な改善と稼働時間を確保します。サブスクリプションモデルは、企業がコストを削減し、ベンダーを統合しながら、チームや地域を越えて規模を拡大する方法を示しています。教育機関が使用するプラットフォームを少数に標準化するにつれ、クラウドファースト戦略は、オンプレミス型ソリューションと比較してスピードを向上させ、総所有コスト(TCO)を削減します。

ネットワークの隔離が必要な防衛分野や機密性の高い環境では、オンプレミスでの導入が引き続き行われるでしょう。しかし、eラーニング市場ではクラウドの機能がますます重視されるようになっています。製品のロードマップでは、教育機関や学生の保護要件を満たすために、プライバシー制御、同意管理、アクセシビリティが強調されており、ホスト型ソリューションへの信頼が高まっています。クラウドネイティブの分析機能は、コースの活動状況をスキル指標や資格情報と結びつけ、学習成果を実証するとともに、キャリアの流動性を支援します。データ保護とAIの透明性に重点を置いた調達フレームワークでは、認証を取得し、地域的なカバレッジを備えたクラウドプラットフォームが好まれています。これらの要因により、2031年にかけてクラウド導入がeラーニング業界の基盤となることが見込まれます。

地域別分析

北米は2025年に34.74%の市場シェアを占めました。これは、パンデミック後もデジタル学習を支え続ける、プラットフォーム、コンテンツパートナー、企業バイヤーからなる強力なエコシステムに支えられたものです。2026年の教育機関や政府による取り組みは、学校や公共サービスにおけるデジタルリテラシーと責任あるAIの実践を強化しており、長期的な導入を促進しています。米国およびカナダにおけるAI対応人材の育成に向けた取り組みにより、認定資格、体系的な学習パス、コンプライアンス対応ベンダーへの需要が高まっています。民間企業の購入者は、エンタープライズシステムと統合されたサブスクリプションや役割ベースの学習プログラムを拡大し、複数年にわたるデジタル研修に取り組んでいます。地方における通信環境の格差や、通信分野の資金配分の変化の可能性は、補助金によるブロードバンド提供に不確実性をもたらし、地域社会機関に影響を及ぼしています。この成熟した市場における成長は、AIネイティブ機能、マイクロクレデンシャル、およびエビデンスに左右されます。

欧州では、2026年に向けて「EUデジタル教育行動計画」の実施が続いており、学校や高等教育機関における教育者の準備態勢、システムの回復力、およびデジタルトランスフォーメーションの目標が推進されています。デジタルスキルと教員支援に取り組む政策は、準備態勢の格差を埋め、加盟国全体におけるインフラ、コンテンツ、プラットフォームのための複数年にわたる予算を確保しています。調達においては、プライバシー、安全性、アクセシビリティが優先され、EUの枠組みや各国のガイドラインに準拠したプラットフォームが選ばれています。多言語コンテンツとローカライズは、多様な言語コミュニティにおける導入に影響を与えています。ハイブリッドモデルや学習分析が定着するにつれ、安定した調達サイクルと国境を越えたパートナーシップにより、資格が労働市場のニーズと整合するようになっています。AIリテラシーと責任ある利用は、高等教育や企業環境におけるAIネイティブプラットフォームの導入を後押ししています。

アジア太平洋地域は、インターネット接続環境の拡大、モバイルファーストの学習行動、および学校や職場におけるデジタルスキル育成に向けた政策推進に後押しされ、2031年までCAGR8.87%で成長すると予測されています。政府や雇用主はAIおよびデータ活用能力向上プログラムに投資しており、職務に即したコースや専門資格への需要を拡大させています。地方や都市周辺部では、モバイルアクセスとオフライン機能が製品の選択を左右しています。プライバシーと安全性の要件がプラットフォームの設計指針となる一方、大学や大手企業との提携が市場戦略の基盤となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートフォンと高速インターネットの普及拡大

- デジタルトランスフォーメーションにおける企業のスキルアップ需要

- デジタル教育に関する政府の取り組み

- 対面研修に比べてコスト面で有利な点

- 大学とビッグテック企業間のマイクロクレデンシャル提携の台頭

- EdTechベンチャーへの資金調達が新興市場へとシフト

- 市場抑制要因

- 修了率の低さと学習者の関与に関する課題

- 農村部および低所得地域におけるデジタルデバイド

- 多言語市場におけるコンテンツのローカライゼーションの障壁

- データプライバシーに関する規制の複雑さ

- バリュー・サプライチェーン分析

- 規制情勢

- eラーニング市場における消費者行動の分析

- 技術展望

- ポーターのファイブフォース

第5章 市場規模および成長予測(金額、10億米国ドル)

- 配信モード別

- 自己学習型

- 講師主導型

- 展開別

- クラウド

- オンプレミス

- 技術別

- オンラインeラーニング

- 学習管理システム(LMS)

- モバイルeラーニング

- ラピッドeラーニング

- バーチャル教室

- エンドユーザー別

- 学術機関

- 企業

- 政府・公共部門

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Coursera Inc.

- Udemy Inc.

- LinkedIn Learning

- edX(2U Inc.)

- Skillsoft

- Pluralsight

- Blackboard Inc.

- Instructure(Canvas)

- Cornerstone OnDemand

- Moodle

- Docebo S.p.A.

- Pearson plc

- SAP Litmos

- G-Cube

- Chegg Inc.

- Udacity

- D2L Corp.(Brightspace)

- Google LLC(Classroom)

- Aptara

- FutureLearn Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日