カーボンフェルト・グラファイトフェルト:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Carbon Felt and Graphite Felt - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072490

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

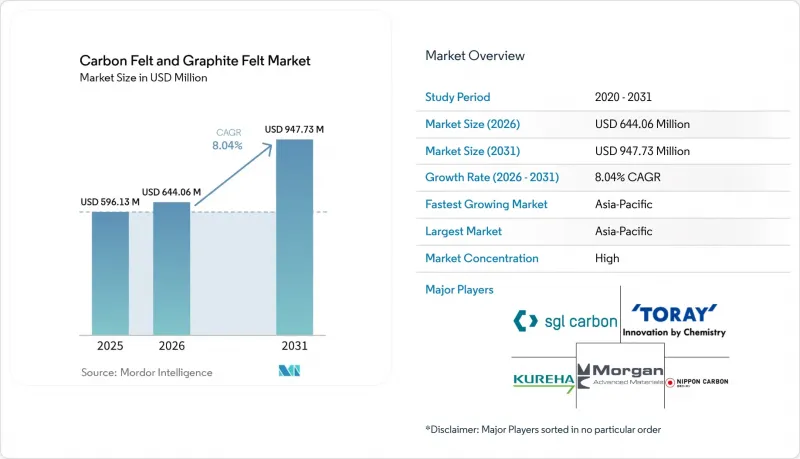

Mordor Intelligenceによると、カーボンフェルト・グラファイトフェルトの市場規模は、2025年の5億9,613万米ドルから2026年には6億4,406万米ドルへと拡大し、2026~2031年にかけてCAGR8.04%で推移し、2031年には9億4,773万米ドルに達すると予測されています。

本レポートでは、業界を原材料タイプ(ポリアクリロニトリル(PAN)、レーヨン、その他)、表面処理(炭化、黒鉛化、酸化/機能化)、タイプ(カーボンフェルト・グラファイトフェルト)、用途(断熱、バッテリーなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類しています。

世界のカーボンフェルト・グラファイトフェルト市場の動向と洞察

高温下におけるカーボンフェルトの性能向上

カーボンフェルトは、不活性雰囲気下で2,000°Cを超える温度に耐えつつ、セラミックよりも15~30%高い断熱効率で炉を断熱するため、鉄鋼メーカーや半導体エピタキシーラインのエネルギーコストを削減します。SiC蒸着コーティングを施すことで、熱特性を損なうことなく部品の寿命を40~60%延長でき、その結果、メンテナンスによる操業停止回数が減少します。200 mmの炭化ケイ素ウェハーへの移行を進める半導体装置メーカーは、熱サイクル下での寸法安定性を理由に、カーボンフェルトを厳格に指定しています。下流産業が脱炭素化を推進する中、この材料の優位性は、カーボンフェルト・グラファイトフェルト市場全体において、ニッチな選択肢ではなく、調達基準となりつつあります。繊維構造の制御と高度なコーティング技術を組み合わせることができるサプライヤーは、プレミアム価格と複数年にわたる供給契約を確保しています。

リチウムイオンおよびレドックスフローバッテリーメーカーからの需要急増

北米のリチウムイオンバッテリーセル工場は、2019年以降3カ所から10カ所に増加し、同地域の電極需要を急激に押し上げています。レドックスフロー技術もこの需要を後押ししており、グラファイトフェルト電極は、MOF由来のナノコンポジットで改質することで、優れた電解液浸透性を実現し、87%を超える駆動電圧効率を達成しています。グリッド貯蔵システムインテグレーターは、フェルトの電気化学的表面積と透水性のバランスを高く評価しており、新グレードの継続的な認定プログラムを推進しています。この勢いにより、カーボンフェルト・グラファイトフェルト市場は、世界のエネルギー転換ロードマップにおいて中心的な役割を確保し、数ギガワット時の購入契約を確約しています。

黒鉛化工程の高い生産コストとエネルギー集約度

黒鉛化炉は1トンあたり15~20 MWhの電力を消費するため、電気料金や炭素税が上昇するにつれて運営コストが増加しています。1ラインあたり5,000万米ドルを超える資本集約度の高さが、新規参入を阻み、生産能力の拡大を遅らせています。一部の工場では、熱回収設計により20~30%の熱を回収していますが、投資回収期間は依然として地域の電力料金に左右されます。カーボンフェルト・グラファイトフェルト市場において、こうした経済的要因により、需要が拡大する局面では供給が逼迫し、既存企業には価格決定力がもたらされる一方で、全体的な販売量の伸びは抑制されることになります。

セグメント分析

ポリアクリロニトリル(PAN)系グレードは、2025年にカーボンフェルト・グラファイトフェルト市場の46.25%のシェアを占め、2031年までCAGR9.28%で成長すると予測されています。PAN前駆体を使用することで、安定化および炭化プロセスを制御することが可能となり、バッテリーや半導体業界の顧客が求める、均一な直径と低不純物含有量の繊維が得られます。レーヨンは負荷の比較的低い断熱用途で一定の地位を維持している一方、ピッチ系フェルトは特定の高熱伝導率を要する用途に対応していますが、環境面での厳しい監視に直面しています。

サプライチェーンの統合は、PANの優位性を後押ししています。前駆体の紡糸技術の進歩により、スクラップ率が低減され、単位コストが15~20%削減されたことで、レーヨンとの差がさらに広がっています。再生可能なアクリロニトリル原料を用いたパイロットプロジェクトも、持続可能性への取り組みを強化し、PANの魅力を高めています。メーカーが複数年にわたる電極契約を締結する中、PANの品質の安定性は不可欠となっており、カーボンフェルト・グラファイトフェルト市場におけるPANの優位性をさらに強固なものにしています。

2025年時点で、炭化フェルトは40.10%の市場シェアを占めており、2,000°C未満の温度範囲において、手頃な価格と十分な性能が評価されています。黒鉛化製品は高価ではありますが、航空宇宙および半導体プロセスにおける炉温の上昇を背景に、CAGR8.77%を記録しています。酸化または機能化されたバリエーションは、表面化学によって触媒挙動を微調整できるフローバッテリーにおいて、注目を集めています。

製造プロセスの高度化がサプライヤー間の差別化要因となっています。SGL Carbon社のSiCコーティングを施したSIGRAFINEシリーズは、耐用年数を40~60%延長し、ファブ運営者の総所有コスト(TCO)を低減します。顧客からは、炭化絶縁ブロックから高温ゾーン用の黒鉛化・コーティングフェルトに至るまでを網羅するハイブリッドな製品ポートフォリオへの要望が高まっており、これにより包括的な契約が締結され、カーボンフェルト・グラファイトフェルト市場における収益の多様化が促進されています。

地域別分析

アジア太平洋地域は、カーボンフェルト・グラファイトフェルト市場で45.20%のシェアを占めており、中国の原料供給力、日本のプロセス精度、そして韓国の半導体需要が相まって、CAGR 9.41%で成長しています。中国のサプライヤーは、世界の生産量の77%を占める国内産グラファイトの恩恵を受けており、低コストの原料調達と供給の安定性を確保しています。日本のコーティング専門企業との合弁事業により製品品質が向上し、地域企業が世界中のウェハー製造工場の入札を勝ち取ることを可能にしています。インドの生産連動型インセンティブ(PLI)制度は、国内のバッテリーセル工場の建設を加速させ、中期的なフェルト消費を後押ししています。

北米の拡大は、連邦政府が支援する現地化政策に支えられています。テネシー州のNOVONIX工場だけでも年間32万5,000台のEVに対応可能であり、国内の合成グラファイトサプライチェーンの基盤となっています。バッテリーOEMとの事前購入契約により初期生産分が吸収され、現地のフェルトサプライヤーにとって最低限の稼働率が保証されています。政策によるインセンティブが意思決定サイクルを短縮しており、この地域はアジア太平洋地域以外において、カーボンフェルトおよびグラファイトフェルト市場で最も急速に台頭している課題者となっています。

欧州は、付加価値の高い用途とより環境に配慮した生産に注力しています。SGL Carbon社のマイティンゲン工場の改修は、半導体および水素プロジェクトをターゲットとしており、再生可能電力を活用することでスコープ2排出量の削減を目指しています。一方、ブラジルとマダガスカルでの鉱山拡張は、中国の輸出規制が強化される中、両大陸に選択肢を提供しています。中東・アフリカおよび南米は生産量では後れを取っていますが、産業の脱炭素化プロジェクトが成熟すれば長期的な上昇余地があり、カーボンフェルト・グラファイトフェルト市場における戦略的なフロンティア市場としての位置づけが期待されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高温下におけるカーボンフェルトの性能向上

- リチウムイオンバッテリーおよびレドックスフローバッテリーメーカーからの需要の急増

- 政府によるEV用バッテリー用グラファイトの現地調達義務

- グラファイトフェルトを用いた新世代の水素熱分解反応器

- カーボンフェルト吸着剤を採用した高温用炭素回収装置

- 市場抑制要因

- 黒鉛化の生産コストの高さとエネルギー集約度

- 合成グラファイトに対する中国の不安定な輸出規制

- 炭素粉塵の職業曝露限界値

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 原材料タイプ別

- ポリアクリロニトリル(PAN)

- レーヨン

- その他(ピッチなど)

- 表面処理別

- 炭化

- 黒鉛化

- 酸化/機能化

- タイプ別

- カーボンフェルト

- グラファイトフェルト

- 用途別

- 断熱

- バッテリー

- 半導体

- 吸収性材料

- その他(冶金および真空炉)

- 地域別

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Advanced Graphite Materials LLC

- Beijing Great Wall Co.,Ltd.

- CeraMaterials

- CeTech Co. Ltd.

- CFCCARBON Co., Ltd.

- CGT Carbon GmbH

- Fiber Materials Inc.

- Gansu Hao's Carbon Fiber Co. Ltd.

- Graphite India Ltd.

- JNTG

- Kureha Corporation

- Morgan Advanced Materials plc

- Nippon Carbon Co. Ltd.

- SGL Carbon

- Sinotek Materials Co. Ltd.

- Tokai Carbon Co. Ltd.

- Toray Industries Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日