アジア太平洋のヘアカラーリング剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Hair Colorants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072477

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

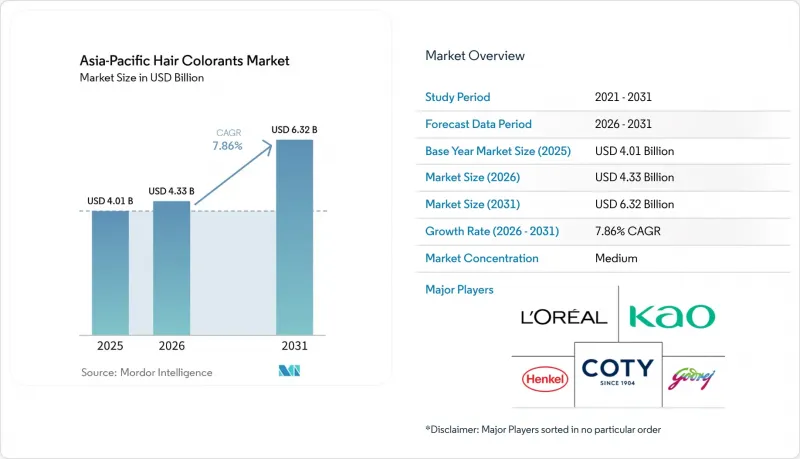

Mordor Intelligenceによると、アジア太平洋地域のヘアカラーリング剤市場規模は、2025年の40億1,000万米ドルから2026年には43億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 7.86%で推移し、2031年には63億2,000万米ドルに達すると予測されています。

本レポートは、タイプ別(ブリーチ剤、ハイライト剤、パーマネントカラー剤など)、カテゴリー別(マスマーケット、プレミアム)、流通チャネル別(ヘルス&ビューティーストア、スーパーマーケット/ハイパーマーケット、オンライン小売店、その他の流通チャネル)、および地域別(オーストラリア、中国、インド、インドネシア、日本、マレーシアなど)に分類されています。市場予測は金額(米ドル)で示されています。

アジア太平洋地域のヘアカラーリング剤市場の動向と洞察

可処分所得の増加と美容意識の高まり

2024年、アジア太平洋地域の主要経済国では、1人当たりの可処分所得が2.1%から7.6%増加し、美容製品を購入する消費者の自由裁量資金が増加しました。日本や韓国では、年収3万米ドル以上の消費者が、白髪カバー機能に加え頭皮ケア効果も兼ね備えた製品への投資を拡大しており、多機能な美容ソリューションへの嗜好が高まっていることがうかがえます。一方、インドネシアやベトナムの若い層は、初めて利用する人にとって手頃な価格の小分けパックを通じて市場に参入しています。地域別の消費者調査によると、回答者の50%以上が、髪の健康効果を高めた製品であればブランドの切り替えを検討すると回答しており、製品特性におけるイノベーションの重要性が高まっていることが浮き彫りになりました。これは、メーカーにとって多様な価格戦略を維持することの重要性を示唆しています。つまり、品質と効果を重視する富裕層の高齢者向けにプレミアムなSKUを提供すると同時に、コストパフォーマンスを求める新規ユーザー向けに、手頃な価格で多機能な製品オプションも提供する必要があります。小売業者が各都市の所得水準に合わせた現地化された製品ラインナップを推進する中、こうした多様な消費者層の様々な需要に応えるためには、効率的な品揃え計画が不可欠となっています。

アンモニアフリーおよび天然成分配合への移行

各ブランドは、アンモニアによる頭皮への刺激や強い臭いに対する消費者の懸念に応え、プレミアム層からマスマーケット層に至るまで、製品の処方を見直しています。2024年には、「Godrej Professional Probio」がデビューし、アンモニアを使用せずに43色展開で白髪を100%カバーする製品として、顧客の快適さと安全性を最優先するサロン向けに提供されました。ウェラ・プロフェッショナルズは、「イルミナ・カラー」を発売しました。この製品は、マイクロライト技術を活用して化学物質の負荷を軽減しつつ、色の輝きを維持しており、高性能でありながら肌に優しいソリューションを求めるプロフェッショナルにアピールしています。日本では、p-フェニレンジアミンを含む製品に対するパッチテストの警告を強調する新たな表示法が施行され、規制遵守と、より安全な代替品を求める消費者の需要に応えるため、刺激の少ない配合への業界の移行がさらに加速しています。インドでは、ヘナ、インディゴ、アムラのサプライチェーンにおいて、ISO認証やオーガニック認証の導入が進んでおり、これは植物由来原料の利用が成熟段階に入ったことを示すとともに、より高い品質とトレーサビリティ基準を保証するものです。しかし、業界は差し迫った課題に直面しています。それは、天候による影響で収穫量が減少する可能性があり、その結果、一時的に合成代替品への依存を余儀なくされる恐れがあることです。これは、天然・オーガニック処方に重点を置く市場の動向に影響を与える可能性があります。

厳格な化学物質安全規制

2024年、日本は「医薬品・医療機器法」を改正し、p-フェニレンジアミンやトルエン-2,5-ジアミンなどの染料について、パッケージ前面に目立つ警告表示を義務付けました。この変更に伴い、コンプライアンスラベルの貼付に向けた準備期間も延長されました。一方、韓国ではさらに15種類の成分が禁止され、現地ブランドは製品の配合を迅速に見直すことを余儀なくされています。中国では、パッケージに白髪防止や抜け毛防止の効能表示を行う前に、ブランドは生体内での有効性データを提出することが義務付けられました。この要件により、SKUあたり5万~20万米ドルの追加費用が発売予算に上乗せされ、プロセスが6~12ヶ月遅れる可能性があります。ASEANでは、安全性評価の相互承認に向けた調和化された指令が導入されましたが、言語ごとの表示規則の相違が依然としてサプライチェーンに支障をきたしています。さらに、専任の規制対応チームを持たないことが多い中小企業は、受託製造業者との提携をますます増やしています。この変化により、企業は文書作成コストをより幅広い顧客基盤に分散させることが可能になります。

セグメント分析

2025年、アジア太平洋地域のヘアカラーリング剤市場では、永久染料が市場を牽引し、総売上高の46.72%を占めました。その幅広い人気は、特にサロン利用者を中心に、白髪のカバー力が長く持続し、色合いが安定して保たれることへの強い需要に起因しています。ウェラ(Wella)などのブランドが最前線に立ち、「イルミナ・カラー(Illumina Color)」のような先進的な処方を導入しています。これは、化学的な負担を軽減し、最大8週間の色褪せ防止効果を提供します。このセグメントは、その耐久性と、実験的な試みよりも信頼性や品質を優先しがちな成熟した消費者の信頼によって支えられています。このカテゴリーにおけるイノベーションでは、頭皮への刺激を最小限に抑えたり、施術プロセス全体を向上させたりするなど、安全性や感覚的な体験がますます重視されています。しかし、中堅競合他社による価格圧力が高まる中、市場プレイヤーは、プレミアムな地位を維持し、競合情勢の中で自社製品を差別化するために、研究開発に多額の投資を余儀なくされています。

半永久ヘアカラーは、同地域で最も急成長しているセグメントとして台頭しており、CAGRは9.08%という堅調な伸びが見込まれています。その人気の高まりは、主にZ世代が頻繁に髪色を変える傾向にあることに起因しており、パステルカラーやネオンカラーを好むソーシャルメディアの動向が影響しています。これらのヘアカラーは、自己表現や柔軟性を重視する若い世代のニーズに応えるものであり、一時的なイメージチェンジに最適な選択肢となっています。さらに、規制の緩和や参入障壁の低下により、特に若い消費者や自宅でヘアカラーを行う人々にとって、これらのカラー剤がより入手しやすくなっています。日本では、特に酸化染料に影響を与える厳しいアレルゲン表示基準により、イノベーション予算の配分が見直されています。各ブランドは現在、よりマイルドで、アレルギー反応を引き起こしにくい、洗い流せるタイプのティントへと軸足を移しています。ゴドレイとホユはこの変化を牽引しており、アンモニアフリーで素早く塗布できる製品を提供しています。こうした革新は、ユーザーの快適さや時間の効率性を優先するだけでなく、色の鮮やかさを長持ちさせ、髪の健康を維持するように設計されたコンディショナーやトリートメントなどのアフターケア製品をセットにすることで、購入頻度を高めることにもつながっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 可処分所得の増加と美容意識の高まり

- アンモニアフリーおよび天然由来の処方への移行

- eコマースおよびソーシャルコマースの拡大

- 白髪染めを求める高齢化社会

- AI・ARを活用したバーチャル試着がオンライン販売を加速

- 政府主導の「メイク・イン・インディア」ハーブ推進策

- 市場抑制要因

- 厳格な化学物質安全規制

- アレルギーおよび過敏症に関する懸念

- 偽造品・グレーマーケットの着色剤

- 気候変動に起因する植物色素の供給ショック

- 消費者行動分析

- 規制情勢

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- 脱色剤

- ハイライト

- 永久カラーリング剤

- 半永久カラーリング剤

- 一時カラーリング剤

- カテゴリー別

- マス

- プレミアム

- 流通チャネル別

- ヘルス&ビューティーストア

- スーパーマーケット・ハイパーマーケット

- オンラインリテールストア

- その他の流通チャネル

- 国

- オーストラリア

- 中国

- インド

- インドネシア

- 日本

- マレーシア

- 韓国

- タイ

- ベトナム

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- L'Oreal SA

- Henkel AG & Co. KGaA

- Kao Corporation

- Coty Inc.

- Procter & Gamble Co.

- Shiseido Company, Limited

- Hoyu Co., Ltd.

- Godrej Consumer Products Ltd.

- Amorepacific Corporation

- Revlon Inc.

- Unilever PLC

- Mandom Corporation

- Natura & Co Holding S.A.

- Shanghai Zhanghua Health Care Cosmetics Sales Co., Ltd.

- Henna Industries Pvt Ltd.

- Wella Company

- Estee Lauder Companies Inc.

- Dabur India Ltd.

- Khadi Natural

- Radico

- Tints of Nature

- Manic Panic

- Liese(Kao)

- World Hair Cosmetics(Asia)Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日