航空機エンジン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Aircraft Engines - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072473

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

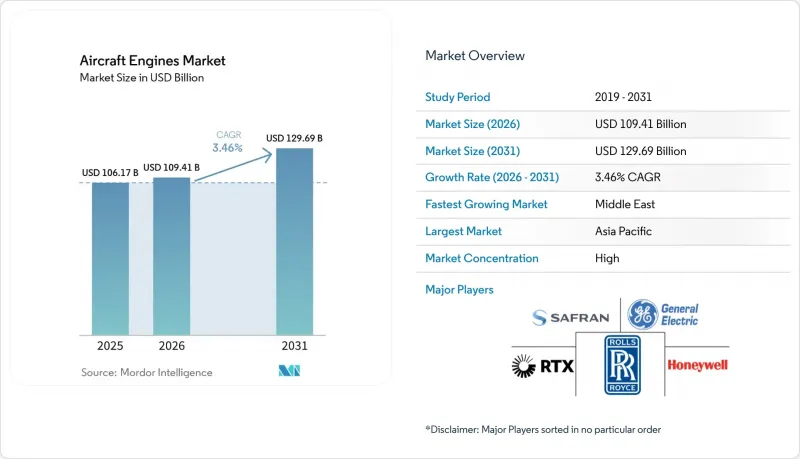

Mordor Intelligenceによると、航空機エンジン市場の規模は、2025年の1,061億7,000万米ドルから2026年には1,094億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 3.46%で推移し、2031年には1,296億9,000万米ドルに達すると予測されています。

本レポートは、エンジンタイプ(ターボファン、ターボプロップなど)、航空機タイプ(民間航空機など)、技術(ギアード・ターボファンなど)、推力クラス(10,000 Lbf未満など)、コンポーネント(コンプレッサー、タービンなど)、エンドユーザー(OEM工場装着など)、および地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の航空機エンジン市場の動向と洞察

サプライチェーンの回復に伴うツインアイル機の生産拡大

ボーイングとエアバスは、2025年末時点で生産ペースが依然としてパンデミック前のピークを下回っていましたが、両社とも2026年から2028年にかけて月間生産量を増加させる計画です。リース会社は、ワイドボディ機のリース料が2桁の増加を記録したと報告しており、これはB787、A350、および今後登場する貨物機モデルを駆動する高推力エンジンに対するプレミアム需要を示唆しています。OEM各社は、利益率の低いナローボディ機の生産量と、収益性の高いワイドボディ機のアフターマーケットの見通しとのバランスを取るため、生産能力の見直しを進めています。エンジンサプライヤーは現在、25年にわたる耐用年数にわたる整備入庫の連鎖に影響を与える配分決定に直面しています。その結果生じる生産拡大は、タービン、ノズル、ギアボックスの各バリューストリームにおける需要のタイミングを再構築することになります。

急成長するアジアの航空会社における、LEAPおよびGTFエンジンへの全機隊規模での移行

アジア太平洋地域の航空会社は2024年から2025年にかけて1,200機以上のナローボディ機を発注しており、そのうちエア・インディアとヴィエットジェット・アビエーションだけで発注量の3分の2を占めています。GEエアロスペースは、2026年のLEAPエンジンの納入台数が1,688台を超え、そのうち40%がアジアの航空会社の機隊に導入されると予測しています。プラット・アンド・ホイットニー社が改良した粉末冶金プロセスにより、2027年までにPW1100Gの供給体制を回復させることを目指しています。航空会社の機材計画担当者は現在、エンジン選定において、名目上の燃料消費量の差よりも運用リスクをより重視するようになっています。短期的にはCFMが競争上の優位性を維持していますが、PW1100Gの信頼性が向上すれば、中期的な改修期間中に市場シェアのバランスが再調整される可能性があります。

水素燃焼エンジンアーキテクチャの標準化の遅れ

競合する液体および気体水素貯蔵のコンセプトには、統一された認証枠組みが欠如しており、スケール可能な投資が遅れています。エアバス社の「ZEROe」プロジェクトでは極低温タンクの研究が進められている一方、CFM社の「RISE」プロジェクトでは、SAF(持続可能な航空燃料)への優先度を理由に、水素燃焼器の試験は二次的な位置づけとなっています。ICAO(国際民間航空機関)による指針がないため、OEM各社は独自のコンプライアンス対策に資金を投じざるを得ず、その結果、プログラムのリスクが高まっています。ロールス・ロイス社とプラット・アンド・ホイットニー社はベンチテストを実施していますが、インフラの明確化を待って製品投入の決定を先送りしています。統一された基準がないため、航空機エンジン市場は開発コストの不確実性に直面しており、これが水素関連の短期的な勢いを鈍らせています。

セグメント分析

ターボファンエンジンは2025年の売上高の64.67%を占め、民間および防衛機隊における中・長距離運航を支えています。ハイブリッド電気式ユニットは、現在の市場シェアが5%未満であるもの、認証作業の進展に伴い、7.17%という最も高いCAGRで推移すると予測されています。初期のeVTOL(電動垂直離着陸機)の承認は規制当局の受容性を示しており、軽量バッテリー技術の進歩により、短距離飛行における積載量も拡大しています。ターボプロップエンジンは地域間の移動手段として依然として重要な役割を果たしていますが、効率の向上幅はギアード・ターボファンエンジンに及ばない状況です。ターボシャフトエンジンの需要は、オフショア用ヘリコプターの需要サイクルに伴い増加していますが、ピストンエンジンはターボプロップエンジンへの改造により、徐々にシェアを譲りつつあります。ロールス・ロイス社の「パール」シリーズに採用されているギアード・アクセサリモジュールは、従来型とハイブリッド型のアーキテクチャの融合を示しています。こうした変化が相まって、航空機エンジン市場は多様化しつつありますが、ターボファンエンジンの優位性が失われることはありません。

エンドユーザー向けの資金調達も同様の傾向を示しています。リース会社はeVTOLプログラムを支援し、分散されたポートフォリオ全体にリスクを分散させています。サプライチェーンは、高サイクル数の電気モーターやパワーエレクトロニクスを中心に再編され、自動車グレードの製造プロセスと整合しています。OEM各社は、ハイブリッド電気システムの枠組み内で燃焼コアのアップグレードを可能にするモジュール式設計を活用しています。サプライヤーにとっては、ギアボックスの潤滑および熱管理が引き続き優先的な研究開発目標となっており、航空機エンジン市場全体の中でこのセグメントが優れた業績を上げることを支えています。

2025年の売上高に占める民間ナローボディ機の割合は43.12%で、B737 MAXおよびA320neoの納入に支えられています。しかし、最先端の航空モビリティ(AAM)機は8.64%という最高のCAGRを示しました。Joby社およびArcher社の認可は、都市間路線の経済性を裏付けるものであり、時間厳守の物流に注力する貨物輸送のイノベーターを惹きつけています。ワイドボディ機の生産は、胴体およびエンジンの供給ボトルネックに制約され、回復のペースは緩やかです。短期的には、軍用輸送機および給油機の近代化が戦闘機の生産を上回り、ターボファン生産ラインの稼働率を安定させています。ビジネスジェットの受注は、超長距離機分野に集中しています。この分野では、PearlおよびPassportエンジンが、分譲所有の顧客から高く評価される客室高度と速度の性能を実現しています。ISR(情報・監視・偵察)および攻撃プラットフォームにおいて、UAV(無人航空機)用推進システムの成長は着実に続いています。セグメント間の相互作用によりアフターマーケットの複雑さが増しており、MRO(整備・修理・オーバーホール)事業者は推力クラスや任務の種類ごとに専門化を進めています。

AAM(先進航空モビリティ)車両の統合により、サブシステムの電動化が加速し、小型ガスタービンと組み合わせる高出力密度の発電機への需要が高まっています。並行して、ワイドボディ貨物機の貨物機への改造が、高推力エンジンの生産ラインを支えています。航空各社は、航続距離ごとの回復軌道をヘッジするため、機体構成の多様化を進めています。したがって、航空機エンジン市場は、成熟した量産分野と新興の成長ニッチ分野とのバランスを保っています。

地域別分析

アジア太平洋地域は、中国の機隊拡大とインドの製造拠点拡大に支えられ、2025年においても33.19%のシェアを維持しました。一方、中東地域では、大型双通路機の大量発注に加え、極端な周囲温度に起因する短い整備サイクルにより、CAGRが6.38%に達すると予想されています。北米地域は、B737 MAXの生産量とNGAP(次世代航空機プログラム)の資金提供の恩恵を受けています。欧州は、サプライチェーンの制約やGTFエンジンの運航停止に直面しており、成長軌道が鈍化しています。南米およびアフリカでは、オペレーティング・リースを活用して機隊の近代化を進めており、資本リスクを分散させつつ、効率性の向上を実現しています。ラゴス、ナイロビ、アディスアベバにおける現地のMROインフラへの投資が、地域における能力拡大の基盤となっています。中国とインドの国産エンジン開発プログラムは進展していますが、輸入エンジンを大規模に置き換えるまでには、まだ数年を要する見込みです。このように、地域的な分散化が、航空機エンジン市場全体の回復力を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- サプライチェーン回復後に、ワイドボディ航空機の生産が本格的に増加している

- 急成長中のアジアの航空会社における、全機隊でのLEAPおよびGTFエンジンへの移行

- NATOの輸送機・給油機部隊の近代化計画が、軍用エンジンの需要を押し上げている

- 洋上エネルギー事業向けのヘリコプター機隊の更新により、ターボシャフトエンジンの納入台数が増加しています

- 新規型式証明における100%SAF対応エンジンのEU規制

- リースを原動力としたアフリカのリージョナルジェット運航会社の拡大

- 市場抑制要因

- 水素燃焼エンジンのアーキテクチャの標準化の遅れ

- 中東の高温・高地環境における運用における高温耐久性の課題

- 水素燃焼エンジンのアーキテクチャの標準化の遅れ

- 独立系MROの生産能力拡大による利益率への圧力

- バリューチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- エンジンタイプ別

- ターボファン

- ターボプロップ

- ターボシャフト

- ピストン

- ハイブリッド・電気式

- 航空機タイプ別

- 商用航空

- ナローボディ機

- ワイドボディ機

- リージョナル航空機

- 軍用航空

- 戦闘機

- 非戦闘用航空機

- 一般航空

- ビジネスジェット

- ヘリコプター

- ターボプロップ機

- ピストンエンジン航空機

- 無人航空機(UAV)

- 先進航空モビリティ車両(AAM)

- 商用航空

- 技術別

- 従来型ターボファン/ターボプロップ

- ギヤード・ターボファン(GTF)

- 逆回転オープンローター

- 適応サイクルエンジン

- ハイブリッド電気推進システム

- 推力クラス別

- 10,000未満

- 10,001~25,000

- 25,001~50,000

- 50,000以上

- コンポーネント別

- コンプレッサー

- タービン

- ノズル

- ギアボックス

- その他のコンポーネント(ファン、燃焼器、FADEC、制御電子機器など)

- エンドユーザー別

- OEM工場組み込み

- リプレースメント/アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- General Electric Company

- RTX Corporation

- CFM International

- Rolls-Royce Holdings plc

- Safran SA

- Honeywell International Inc.

- MTU Aero Engines AG

- IAE International Aero Engines AG

- IHI Corporation

- Mitsubishi Heavy Industries Aero Engines, Ltd.(Mitsubishi Heavy Industries, Ltd.)

- Textron Inc.

- United Engine Corporation(Rostec)

- China Aviation Industry Corporation Limited(AECC)

- Kawasaki Heavy Industries, Ltd.

- Hanwha Corporation

- Williams International Co., L.L.C.

- Honda Motor Co., Ltd.

- PBS International Trading, a.s.

- GKN Aerospace Services Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日