繊維リサイクル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Textile Recycling - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066755

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

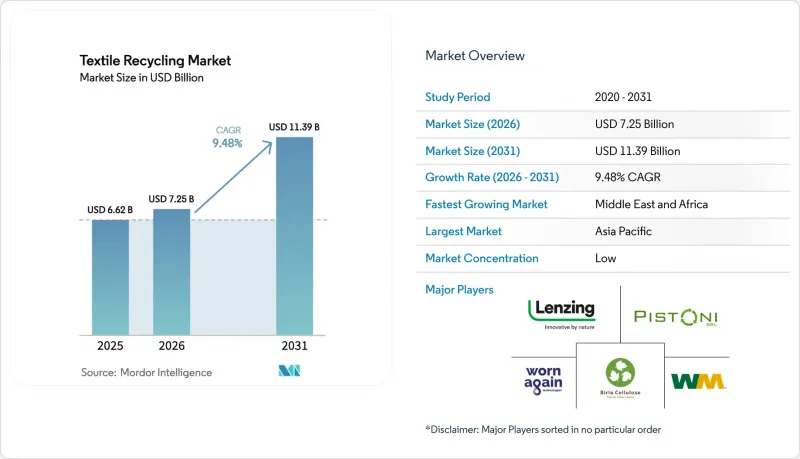

Mordor Intelligenceによると、繊維リサイクル市場の規模は2025年に66億2,000万米ドルと評価され、2026年の72億5,000万米ドルから2031年までに113億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは9.48%となる見込みです。

本レポートは、素材別(綿、ポリエステルおよびポリエステル繊維、その他)、廃棄物発生源別(生産前廃棄物および消費後廃棄物)、エンドユーザー用途別(アパレル・ファッション、産業用、その他)、リサイクルプロセス別(機械的、化学的、その他)、および地域別(北米、南米、欧州、アジア太平洋、その他)に分類されています。市場予測は、金額(米ドル)ベースで提示されています。

世界の繊維リサイクル市場の動向と洞察

EUにおける「グリーン・ディール」主導の拡大生産者責任(EPR)の導入

2025年1月より、EU全域で繊維製品の分別回収が義務化され、環境配慮型料金制度を通じて廃棄コストが生産者に転嫁されます。フランスではすでに、この制度から年間約1億ユーロが、24万トンの廃棄物を処理する回収インフラに充てられています。オランダなどの早期導入国は、EUの目標より2年早くリサイクル率50%を達成し、このモデルの拡張性を実証しています。カリフォルニア州のSB 707法はこのモデルを反映しており、規制の裁定取引を防止し、リサイクルの最低基準を標準化しています。予測可能な手数料収入によりプロジェクトリスクが低減され、地域処理ハブの展開が加速しています。

2026年までに再生繊維の使用率を50%以上とするファストファッションブランドの取り組み

H&MグループがSyre社と締結した7年間・6億米ドルの引き取り契約は、購入保証が化学リサイクルへの投資リスクをいかに軽減しているかを浮き彫りにしています。Gap Inc.とCarter'sも同様のサプライチェーン目標を掲げており、契約に基づく総需要は20億米ドルを超えています。再生ポリエステルは現在、バージン素材に比べて15~20%の価格プレミアムが付いており、サプライヤーの収益見通しが強まっています。長期契約は顧客獲得コストを削減し、特にブランドが生産拠点を集約しているアジアや欧州において、借入金による施設建設を支援します。

高額な設備投資とエネルギー集約型の化学プラントが商業化を阻害

一般的なプラントの建設には2億~5億米ドルが必要であり、エネルギー需要は1トンあたり15~25 GJに及び、機械的処理法に比べて5倍の規模となります。Renewcell社の2024年の破綻は、ブランドとの提携があるにもかかわらず、資金調達の脆弱性を浮き彫りにしました。イーストマン社が受給していた(現在は取り消された)米国エネルギー省の助成金などの補助金は、政策支援への依存度の高さを示しています。資本集約度の高さから、プロジェクトはOECD地域に集中する傾向があり、原料が豊富な新興市場では十分な供給が行き届いていません。

セグメント分析

2025年、ポリエステルは、確立されたPETサプライチェーンと消費者の親しみやすさを背景に、繊維リサイクル市場の44.30%を占めました。機械的プロセスは透明な原料ストリームを効率的に処理する一方、化学的脱重合は品質の低下を解消し、高級アパレルでの利用を拡大させています。ナイロンセグメントは、高い引張強度を必要とする自動車用およびスポーツウェア用の混紡素材に支えられ、CAGR 9.41%で拡大しています。ECONYLなどの技術はクローズドループを促進しており、商業化の準備が整っていることを示しています。綿については中国で政策上の制約に直面していますが、REFIBRAのような混紡回収技術により、新たなニッチ市場が開かれています。ウール、シルク、アクリルといった小規模なカテゴリーも、パイロットラインによる技術的な実現可能性が証明され、ブランドが原材料戦略を多様化させるにつれて、進展を見せています。

2025年時点で、使用済み繊維(ポストコンシューマー)は繊維リサイクル市場の60.40%を占めており、これは埋立処分回避の義務化や、確立された慈善団体による回収ネットワークを反映しています。しかし、工場からの端材は組成が均一で、回収率が高く、20~30%の価値プレミアムが見込まれることから、生産前廃棄物(プレコンシューマー)はCAGR8.52%で拡大すると予測されています。2025年に施行されるEUの分別収集規則により、2030年までに同地域の使用済み繊維廃棄物の処理量は2倍に増加すると見込まれており、自動選別技術が改善されない限り、利益率は圧迫されることになります。デジタルパスポートや色別選別ロボットは、識別精度を高めることで潜在的な価値を引き出すことができる、新たな解決策として台頭しています。

地域別分析

アジア太平洋地域は、2025年に46.10%のシェアを占め、繊維リサイクル市場を牽引しました。これは、膨大な繊維生産量と、大量の端材を生み出す輸出志向のアパレル拠点に支えられたものです。中国の2,600万トンに上る廃棄物流量は世界の他地域を圧倒していますが、リサイクル素材含有率に関する規制により、生産量の多くが海外に流出し、国内需要は抑制されています。ベトナムは、政策上の優遇措置や製造クラスターへの近接性から、ギガスケールプラントの建設地として注目されています。インドはインフラ面で遅れをとっており、廃棄物の再利用率はわずか13%にとどまっていますが、中央政府による取り組みや民間とのパートナーシップが勢いを増しています。

中東・アフリカは、CAGR8.74%で、繊維リサイクル市場において最も急速に成長している地域です。CirculifeなどのUAEのプログラムは、小売店での回収活動と処理能力を組み合わせ、湾岸地域を地域のリサイクルハブとして位置づけています。トルコは、EUとの関税同盟の地位を活用して、欧州から使用済み繊維のベールを輸入し、コスト効率良く加工した上で糸として再輸出しており、2つの大規模消費地域の間にある、これまで十分に活用されていなかった隣接市場を開拓しています。

欧州は、繊維リサイクル市場における規制面の指標としての役割を果たしています。2025年から開始される拡大生産者責任(EPR)の導入により、2030年までに回収量は450万~720万トンに達すると予測されています。北米では、カリフォルニア州のSB 707のような州レベルの規制や連邦政府による調整努力が進んでおり、15億米ドル規模の「ファイバー・トゥ・ファイバー」市場の機会が創出される可能性があります。南米では、ブラジルやチリで始まったばかりのプロジェクトが、特に政府がリサイクルを雇用創出の手段と捉えている地域において、関心の高まりを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUにおけるグリーン・ディールに牽引された拡大生産者責任(EPR)の導入

- 2026年までに再生繊維の使用率を50%以上とするファストファッションブランドの取り組み

- 化学的解重合のスケールアップが、クローズドループ・ポリエステルを実現

- 中国の埋立・焼却割当枠が、国内製紙工場におけるリサイクル投資を迫っている

- ブロックチェーンによるトレーサビリティ・プラットフォーム(例:TextileGenesis)がブランドの受容度を高めています

- 北米における自動車用NVH分野における再生不織布の需要

- 市場抑制要因

- 高い設備投資とエネルギー集約型の化学製品ラインが商業化を阻害している

- 繊維混合物の混入が自動選別と歩留まりを困難にしている

- ベール等級価格のベンチマークが存在しないことが、投資家の信頼を損ねています

- 米国および新興アジア諸国における回収インフラの断片化

- バリュー・サプライチェーン分析

- 規制展望

- 技術展望

- 業界の魅力度- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 素材別

- コットン

- ポリエステルおよびポリエステル繊維

- ウール

- ナイロンおよびナイロン繊維

- その他(シルク、アクリル、混紡)

- 廃棄物の発生源別

- 生産前廃棄物(工場の端材、糸くず)

- 使用済み(廃棄衣類および家庭用繊維製品)

- 用途・エンドユーザー別

- アパレル・ファッション

- 産業用(ワイプ、ろ過、安全装備)

- インテリア用品・カーペット

- 自動車・輸送産業

- 建築・建設

- その他(小売・消費財など)

- リサイクルプロセス別

- 機械的リサイクル

- 化学的リサイクル(脱重合、溶解)

- 熱・エネルギー回収

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- その他のアジア太平洋諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、生産能力の増強、ブランド販売契約)

- 市場シェア分析

- 企業プロファイル

- Lenzing AG

- Birla Cellulose(Aditya Birla)

- Unifi Inc.

- Renewcell AB

- Worn Again Technologies

- Waste Management Inc.

- American Textile Recycling Service

- Boer Group Recycling Solutions

- I:Collect GmbH(I:CO)

- Infinited Fiber Co.

- Eastman Chemical Co.(Naia(TM)Renew)

- Circ LLC

- Carbios SA

- Loop Industries Inc.

- Soex Group

- Textile Recycling International

- Evrnu SPC

- Pistoni SRL

- Gemini Corporation NV

- The Woolmark Company*

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日