バイコンポーネント繊維:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Bicomponent Fiber - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066734

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

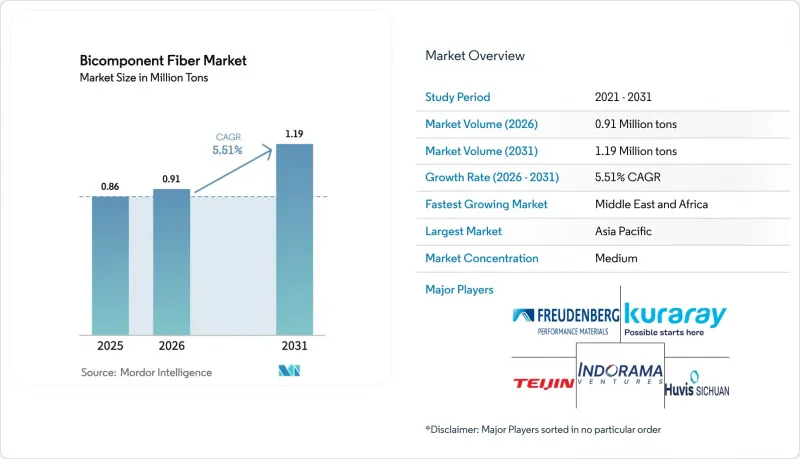

Mordor Intelligenceによると、バイコンポーネント繊維の市場規模は、2025年の86万トンから2026年には91万トンへと拡大し、2031年までに119万トンに達すると予想されており、2026年から2031年にかけてCAGR5.51%で成長すると見込まれています。

バイコンポーネント繊維市場レポートは、素材別(ポリエチレン(PE)/ポリプロピレン(PP)、ポリプロピレン(PP)/ポリエチレンテレフタレート(PET)など)、構造タイプ(シース・コア、サイド・バイ・サイドなど)、エンドユーザー産業(不織布、自動車など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は、数量(トン)単位で提示されています。

世界のバイコンポーネント繊維市場の動向と洞察

衛生用品における採用拡大

特に欧州、日本、北米における人口の高齢化に伴い、成人用失禁用ブリーフ、パッド、ライナーの一人当たりの消費量が増加しています。熱接着されたPE/PPシース・コア不織布は、コア部分の薄型化、吸収速度の向上、肌への刺激軽減を可能にし、衛生用品ブランドにコストパフォーマンス上の優位性をもたらしています。多国籍企業は、インド、インドネシア、ナイジェリアにおいて、紙おむつや女性用衛生用品の生産を現地化し続けており、これにより二成分ステープル繊維およびスパンボンド繊維に対する地域的な需要が刺激されています。インドの加工業者だけでも、2025年から2026年にかけて40億枚以上の紙おむつ生産能力を稼働させ、吸収層および分布層には国内のPE/PPサプライチェーンに依存しています。単位コストの低下に伴い、普及範囲は大都市圏から第2級都市や農村地域へと広がっており、今後数年にわたる販売量の成長基盤が強化されています。これらの要因が相まって、衛生用品分野のバイコンポーネント繊維市場におけるシェアが拡大するとともに、アジア太平洋地域の各生産ラインにおける設備稼働率も向上しています。

不織布分野からの需要拡大

自動車内装部品サプライヤーは、ポリウレタンフォームの代わりに、「アイランド・イン・ザ・シー」構造の二成分マイクロファイバーを採用しています。これは、より軽量でありながらスエードのような表面仕上げを実現し、電気自動車の軽量化目標を満たしています。業界データによると、自動車用不織布の消費量は2026年に180万トンに達する見込みであり、ヘッドライナーやドアパネル用ラミネートが占める割合が増加しています。ろ過用途も高付加価値分野の一つです。アルカリ処理後の「アイランド・イン・ザ・シー」型フィラメントは、サブミクロンレベルの細孔を形成し、HVAC(暖房、換気、空調)や液体ろ過の効率を向上させます。TWEグループなどの地域メーカーは、2025年にボパールで拡張可能なスパンボンド生産プラットフォームの稼働を開始し、国内および輸出需要の両方に応えることを目指しています。中国西部全域におけるワイプや医療用不織布向けのスパンレースへの設備投資は、不織布分野におけるアジア太平洋地域のリーダーシップをさらに強固なものとし、信頼性の高い湿潤強度性能を備えたシース・コア型バインダーに対する需要の増加を牽引しています。

高い生産コストと設備投資の集中

デュアル押出ライン、精密計量ポンプ、および特注のスピナレットにより、設備投資額は単一ポリマー方式に比べて30%~50%高くなり、中堅のコンバーターにとって新規投資が困難となっています。2025年末に完了した帝人(Teijin)のタイTPLにおける拡張プロジェクトは、その財務的規模を如実に示しています。年間700トンの共役フィラメント生産能力を確保するには、特殊な急冷システムと高度な制御ループが必要であり、長期にわたる減価償却スケジュールが確定することになります。欧州や南米の一部地域における高金利は、プロジェクトのハードルレートをさらに引き上げ、衛生、医療、ろ過の各事業ポートフォリオに償却費用を分散できる垂直統合型の多国籍企業に有利に働いています。新規のバイオベースまたは再生ポリマーの組み合わせに対応した標準化された金型が存在しないため、研究開発サイクルが長期化し、商業生産による最初の1キログラムが出荷される前に、エンジニアリングコストが追加されます。これらの要因が相まって、設備投資に制約のある地域におけるバイコンポーネント繊維市場の成長の可能性を削いでいます。

セグメント分析

PE/PPブレンドのバイコンポーネント繊維市場規模は、2025年に総量の38.40%を占めました。これは、おむつのトップシート、吸収・分散層、および熱接着ウェブでの使用が主流であるためです。これらの素材は融点差が適度であるため、柔らかさを損なうことなく繊維間の強固な結合を確保でき、PE/PPは汎用衛生用不織布における主力素材であり続けています。それでもなお、ブランドオーナーが単一素材の包装やリサイクル可能な電池セパレーターを求める中、PE/PETの組み合わせは、予測期間(2026年~2031年)においてCAGR6.45%を記録する見込みです。これらの組み合わせは、PETの剛性とPEの低温流動性を融合させ、パウチ、蓋、オーバーラップといった形態において、取り扱い性と使用済み後の処理基準の両方を満たしています。

また、自動車用ヘッドライナー向けのPP/PET音響フェルト、ケーブルラップや屋根用膜材向けのHDPE/LDPE通気性フィルム、および高温ろ過向けのポリエステル/PBTブレンドにおいても、段階的な進展が見られます。2025年から2026年にかけて出願された特殊用途の特許では、再生可能素材の含有率を30%以上に引き上げるため、バイオベースのポリエチレンやPLAをシース成分として導入する技術が提案されていますが、その生産量は依然として小規模にとどまっています。新たなリサイクル目標が迫る中、材料の選択は、化学的または機械的な分離を容易にする構造へと傾くものと予想されます。この転換は、リサイクル含有率10%の基準を満たす単一ポリオレフィン構造を採用した欧州のコンバーターによる試験において、すでに顕著に見られます。

地域別分析

2025年、アジア太平洋地域は世界生産量の46.50%を占めました。中国のコンバーター各社は2025年から2026年にかけてスパンレースおよびスパンボンドの生産能力を拡大した一方、インドの衛生用品メーカーはグジャラート州とラジャスタン州に数十億ユニット規模のおむつ工場を新設し、PE/PP製シース・コア繊維の現地需要を押し上げました。日本の東レと帝人は、「アイランド・イン・ザ・シー」および共重合フィラメント技術を推進し、航空宇宙およびろ過分野の顧客への特殊製品の輸出を牽引しました。韓国の電池用セパレーターの研究開発エコシステムは、これらの強みを補完しており、このサブ地域をバイコンポーネント繊維市場のイノベーションの中核として位置づけています。

北米では、ANSI/AAMI PB70のバリアレベルおよびISO 10993の生体適合性試験の実施により品質基準が引き上げられ、ロット単位でのトレーサビリティを保証できる国内サプライヤーが有利となっています。FiberVisionsネットワークに統合されたインドラマ・ベンチャーズのジョージア州拠点は、リーン在庫管理を行う衛生用品メーカーのリードタイムを短縮しています。自動車の軽量化プログラムは、特に電気自動車メーカーがマイクロファイバー製吸音材や低VOCのインテリア用テキスタイルを指定していることから、引き続き新たな販路を開拓しています。

欧州では、2025年10月に施行されたEPR規制により、環境配慮型料金と段階的な再生素材含有率の基準(2028年までに10%、2030年までに15%、2035年までに30%)が課され、材料のロードマップが再構築されています。2030年までに再生PET紡糸ラインの商用化を目指す、エリコン・バーマグ社とエボニック社の提携は、循環型経済の目標に沿うようサプライヤーが動き出していることを示す好例です。また、同地域の自動車サプライチェーンも、車内排出ガスおよび軽量化の目標を達成するため、分割可能なマイクロファイバー製シート生地への移行を進めています。

中東・アフリカ地域は、現在は規模が小さいもの、2031年までアジア太平洋地域と同等のCAGR6.56%を記録すると予測されています。出生率の上昇と、依然として低い衛生用品の普及率に加え、可処分所得の増加が相まって、おむつや女性用衛生用品の消費が拡大しています。湾岸協力会議(GCC)の産業政策は、衛生用品の完成品の現地組立を奨励しており、地域の繊維生産能力に対する需要を喚起しています。一方、南アフリカの輸出志向型自動車産業では、欧州の騒音基準に準拠するため、バイコンポーネント音響フェルトの採用が進んでいます。

南米における市場シェアは、拡大を続けるブラジルの衛生用品市場と、コスト競争力のあるアルゼンチンのスパンボンド輸出が牽引しています。為替相場の変動が投資意欲を鈍らせていますが、地域の加工業者は、有利な労働力とエネルギーコストを活用し、北米向けの汎用グレード製品を供給しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 衛生用品における採用の拡大

- 不織布分野からの需要の増加

- サステナビリティを背景としたリサイクル可能な繊維への移行

- 電池用セパレータ向け低融点シース・コア繊維

- 3Dプリント複合材補強材への応用

- 市場抑制要因

- 高い生産コストと設備投資集約度

- 変動の激しいポリオレフィンおよびPET原料価格

- 高温バイコンポーネント紡糸能力の不足

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 素材別

- ポリエチレン(PE)/ポリプロピレン(PP)

- ポリプロピレン(PP)/ポリエチレンテレフタレート(PET)

- 高密度ポリエチレン(HDPE)/低密度ポリエチレン(LDPE)

- ポリエチレン(PE)/ポリエチレンテレフタレート(PET)

- ポリエステル(PET)/PBT

- その他の素材

- 構造タイプ別

- シース・コア構造

- サイド・バイ・サイド構造

- 海島構造

- その他の構造タイプ

- エンドユーザー産業別

- 不織布

- 自動車

- 衛生

- 建設

- 医療分野

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Asahi Kasei Advanced Fibers

- CHA Technologies Group

- EMS-Chemie Holding AG

- Far Eastern New Century Corporation

- FiberVisions Corporation

- Fitesa S.A.

- Freudenberg Performance Materials

- Indorama Ventures Public Company Limited.

- JNC Corporation

- Kolon Glotech

- Kuraray Co., Ltd.

- OC Oerlikon Management AG

- PTT Global Chemical PCL

- Shandong Helon Co., Ltd.

- Shaoxing Yaolong Spunbonded Nonwoven Technology Co., Ltd.

- Sichuan Huvis

- Suominen Corporation

- Teijin Limited

- Toray Industries, Inc.

- WPT Nonwovens Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日