米国の産業用センサー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Industrial Sensors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 162 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066733

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

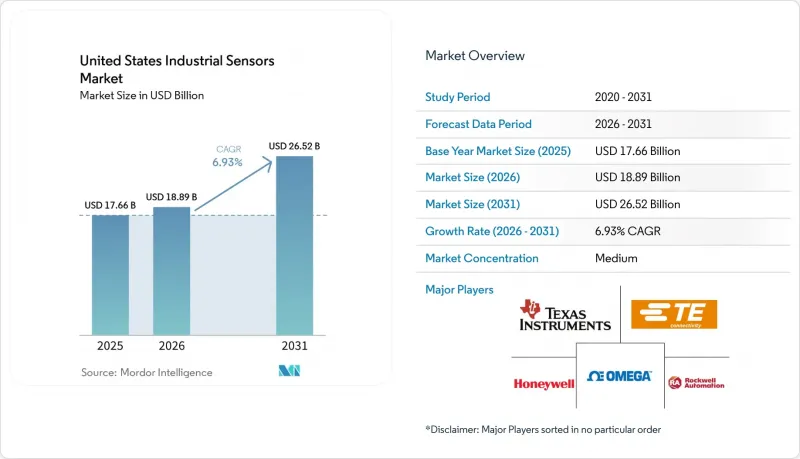

Mordor Intelligenceによると、米国の産業用センサー市場規模は2025年に176億6,000万米ドルと評価され、2026年の188億9,000万米ドルから2031年までに265億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.93%で成長すると推定されています。

本レポートは、接続方式(有線ソリューションおよび無線ソリューション)、センサータイプ(圧力センサー、流量センサー、温度センサー、レベルセンサーなど)、およびエンドユーザー産業(石油・ガス、化学・石油化学、上下水道、食品・飲料、発電、自動車など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の産業用センサー市場の動向と洞察

ディスクリート産業およびプロセス産業におけるIIoT導入の急増

メーカー各社は、予期せぬダウンタイムや不良率を最小限に抑えるリアルタイム分析を実現するため、生産プロセスのあらゆる段階にセンサーを組み込んでいます。プライベート5Gの導入により、振動、温度、ビジョンセンサーにおいて10ミリ秒未満の遅延が実証され、自動車組立ラインやCNC加工ラインにおけるワイヤレス性能が確認されています。食品加工業者は、LoRaWANゲートウェイを使用して衛生的な温度および流量センサーからのデータをバックホールすることで、配線作業を60%削減しました。エッジゲートウェイは現在、OPC UAと連携して時間依存性の高いネットワーク処理を実行しており、以前は有線システムに限定されていた閉ループ制御が可能になっています。その結果、米国の産業用センサー市場では、既存施設(ブラウンフィールド)および新規施設(グリーンフィールド)の両方で、センサーグリッドの高密度化と装着率の向上が見られています。

クリーンエネルギーインフラへの設備投資の増加

米国エネルギー省の「Speed to Power」イニシアチブにより、系統連系までの期間が半減し、風力タービンのピッチ制御システムにおける差圧センサーや、系統連系型インバーター内部の電流センサーに対する需要が促進されています。2025年には、4,400万米ドルの連邦政府支出が、高度な計量システムおよび変電所自動化を対象としており、これらはいずれも温度センサーおよび部分放電センサーに依存しています。洋上風力発電の開発事業者は、NFPA 70第500条に準拠し、クラスIディビジョン1環境に対応した本質安全型圧力・流量測定機器を指定しています。2025年に15GWの容量が追加されたバッテリー貯蔵プロジェクトでは、UL 9540A規格を満たすために熱暴走検知が義務付けられています。したがって、クリーンエネルギーの成長により、米国の産業用センサー市場は、資産の稼働率向上と規制順守を支えるガス、電流、振動検知技術へとシフトしています。

特殊MEMSダイの供給変動が継続

2024年後半には、自動車用ピエゾ抵抗式圧力ダイおよび静電容量式加速度計のリードタイムが26週を超え、改修プログラムの遅延を招きました。インフィニオンの「XENSIV」およびボッシュ・センサーテックの「BMI」ファミリーは、最も厳しい割り当て制限に直面しました。CHIPS法による資金提供を受けた国内のファウンダリは生産を拡大していますが、少なくとも2028年まではアジアの生産能力に追いつくことは見込まれておらず、供給リスクは依然として高い水準にとどまっています。SOIや圧電素子を用いた代替品への切り替えや再設計によるデュアルソーシングは、非反復的なエンジニアリングコストを増加させ、米国の産業用センサー市場の短期的な成長を鈍化させています。

セグメント分析

有線ソリューションは、4-20 mAおよびHARTループへの数十年にわたる投資により、2025年の米国産業用センサー市場シェアの73.82%を占めました。これらは、NFPA 85およびAPI 670で義務付けられている5ミリ秒未満のシャットダウン作業において、依然として不可欠な存在です。しかし、プライベート5G、LoRaWAN、およびEthernet-APLの採用を背景に、ワイヤレスノードは2031年までCAGR8.45%で成長すると予測されています。新規建設の半導体ファブでは、クリーンルームの柔軟性を維持するために、ワイヤレスバックホールを介して数千個のIO-Link温度センサーが導入されており、一方、Ethernet-APLは炭化水素ゾーンにおける本質安全規格への準拠をサポートしています。米国の産業用センサー市場は、有線ループが安全機能を担い、無線層が診断機能を追加するハイブリッドアーキテクチャへと収束しつつあります。

自動車工場でのプライベートセルラーのパイロット導入事例によると、ケーブル敷設を削減することで設置予算を40%削減できることが示されており、これは離散製造業におけるワイヤレス導入の説得力のある根拠となっています。一方、既存の化学プラントでは、周波数帯のライセンスやゲートウェイハードウェアのコストがワイヤレスの価値提案を薄めてしまうため、有線による改修が維持されることがよくあります。エマーソンやハネウェルなどのベンダーは現在、有線と無線の両方のデータストリームを集約する統合資産管理スイートを提供しており、ハイブリッド接続が米国産業用センサー市場の次の成長段階をどのように支えていくかを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 離散型およびプロセス産業におけるIIoTの導入急増

- クリーンエネルギーインフラへの設備投資の増加

- 米国における半導体ファブの拡張が、先端製造分野におけるセンサー需要を牽引しています

- 2025年以降の予知保全プログラムの加速

- 重要産業の国内回帰に向けた連邦政府の奨励策

- 水素経済の成長に伴い、新たな圧力・ガスセンサーが求められています

- 市場抑制要因

- 特殊MEMSダイにおけるチップ供給の変動が依然として続いている

- ワイヤレスセンサーの導入を阻害するサイバーセキュリティリスク

- 爆発性環境における本質安全型センサーの高い総所有コスト

- 産業用通信プロトコルにおける規格の分断

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 接続方式別

- 有線ソリューション

- ワイヤレスソリューション

- センサータイプ別

- 圧力センサー

- 流量センサー

- 温度センサー

- レベルセンサー

- ガスセンサー

- 近接センサーおよび光電センサー

- 振動センサー

- その他のセンサー

- エンドユーザー産業別

- 石油・ガス

- 化学・石油化学

- 水・廃水処理

- 食品・飲料

- 発電

- 自動車

- 製薬・ライフサイエンス

- 航空宇宙・防衛

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd

- Analog Devices, Inc.

- Banner Engineering Corp.

- Bosch Sensortec GmbH

- Endress+Hauser AG

- Emerson Electric Co.

- Honeywell International Inc.

- IFM Efector, Inc.

- Infineon Technologies AG

- Keyence Corporation of America

- Omega Engineering Inc.

- Omron Corporation

- Pepperl+Fuchs, Inc.

- Rockwell Automation, Inc.

- Sensata Technologies, Inc.

- Sick AG

- TE Connectivity Ltd.

- Texas Instruments Incorporated

- The Krohne Group

- Vega Grieshaber KG

- Yokogawa Electric Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 162 Pages

- 納期

- 2~3営業日