中国の産業用センサー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Industrial Sensors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934802

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

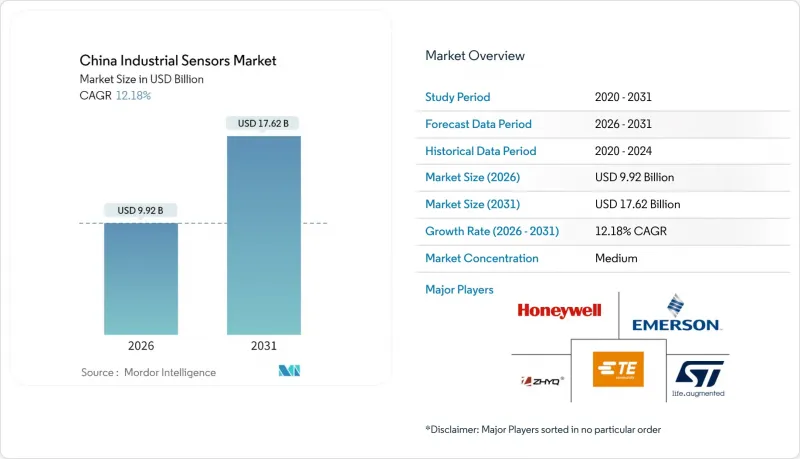

中国の産業用センサー市場は、2025年に88億4,000万米ドルと評価され、2026年の99億2,000万米ドルから2031年までに176億2,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは12.18%と見込まれています。

この成長勢いは、同国がスマート製造へ軸足を移したこと、全国的なインダストリー4.0の導入、輸入依存度を低減する幅広い現地化インセンティブを反映しています。工場のデジタル化予算では、センサーの改修に総支出の15%を割り当てる傾向が強まっており、サイバーセキュリティ法に基づくエッジ処理の義務化は国産デバイスの採用を後押ししています。電気自動車(EV)生産の急増、工業団地における厳格な炭素排出量管理規則、そして拡大する予知保全プログラムが、自動車、プロセス、エネルギー資産におけるマルチセンサーの普及をさらに促進しています。競合環境は、調達規則への対応のために生産を現地化する外資系大手企業と、合併・買収やMEMSアップグレードを通じて価値曲線を上昇させる国内新興企業により、中程度の分散状態を維持しています。

中国の産業用センサー市場の動向と洞察

インダストリー4.0の導入加速がスマートファクトリー向けセンサーの改修を促進

工場では、独立した自動化アイランドから、社内AIプラットフォームへ連続データを送信する統合センサーネットワークへの移行が進んでいます。スマート化アップグレード向けに計上された2,000億元の公的資金のうち、約15%がセンサーに割り当てられており、ハードウェア、接続性、分析サブスクリプションをバンドルした一括契約の波を生み出しています。欧米の工場で一般的な段階的な改修とは異なり、中国メーカーはしばしば単一のシャットダウン期間でライン全体を再装備します。サイバーセキュリティ法のエッジコンピューティング条項は、現地でのデータ処理を義務付けており、国内生産のAI対応デバイスへの需要を促進しています。

国内センサー現地化に向けた政府の優遇措置

北京当局がセンサーを「重要技術」に分類したことで、年間調達額500億人民元超に相当する補助金・税制優遇・土地手配の迅速化が実現しました。ハイエンドMEMSの輸入依存度は、2024年の80%超から2027年までに50%未満へ低下する見込みです。海外の主要メーカーは現在、中核製造工程を中国国内に組み込む合弁事業を進めており、技術移転の加速と現地人材の能力拡大を図っています。

ハイエンドMEMSダイの輸入依存度の高さが部品原価を押し上げる

台湾、韓国、ドイツから主に調達される先進MEMSダイは、精密グレード供給の70%以上を占め続けております。2024年の半導体不足時にはリードタイムが26週間に延び、完全な現地調達品と比較して部品原価を35~40%増加させ、コスト重視分野における価格競争力を低下させております。

セグメント分析

圧力デバイスは2025年、中国の産業用センサー市場の26.42%を占め、自動車ブレーキ、石油化学パイプライン、空調制御など多分野での普及が顕著です。重要設備における予測保全計画が継続的な圧力フィードバックループを要求するため、セグメント収益は着実な伸びが見込まれます。ガスセンサーは、炭素監視法に後押しされ、煙突、バッテリー工場、廃ガス洗浄装置に高度な電気化学および光音響設計を組み込むことで、13.56%のCAGRで最も急速な成長が見込まれています。温度・レベルセンサーは、医薬品、食品加工、水処理分野において、規制要件に基づく詳細な温度・充填レベル記録の必要性から、安定した受注を維持しております。流量センサーと磁界センサーは、それぞれスマートシティの水道網やEVモーター制御装置への採用が増加中であり、加速度センサーとヨーレートセンサーは、国内自動車メーカーにおける自動運転研究開発サイクルに統合されております。

製品構成は、個別の部品から、圧力・温度・振動データを単一のMEMSスタックに統合したパッケージへと移行しています。サプライヤーは、設置時間の短縮とバスレベル配線の簡素化を図るため、これらのハイブリッド製品をオートメーションベンダーと共同設計しています。分析機能のサブスクリプションをバンドルすることで、ハードウェアとサービス収益の境界はさらに曖昧になり、両領域を掌握する既存企業に持続的な優位性をもたらしています。ガス検知モジュールの需要拡大に伴い、MEMSダイメーカーとパッケージング専門企業との提携が進んでいます。後者は過酷な産業環境下でも脆弱な構造を封入する技術を有しています。

2025年、中国の産業用センサー市場規模の27.35%を自動車ラインが占めました。これは同国の比類なき車両組立台数と急速な電動化曲線を反映しています。新エネルギー車は内燃機関車に比べて約2.5倍のセンサーを搭載しており、総生産台数が頭打ちとなる中でも需要を押し上げています。バッテリー熱管理、高精度電流監視、自律走行用慣性計測装置(IMU)が最も高付加価値のニッチ市場を形成しています。航空宇宙・防衛分野の調達需要は、民間航空の回復と軍事予算の拡大に伴い復活しており、振動・放射線・極限温度に耐える堅牢な圧力センサーや慣性デバイスへの注文が流入しています。

医療分野では、全国的な病院のデジタル化と高齢化社会における遠隔患者モニタリングの進展により、CAGR14.18%で拡大しています。輸液ポンプ用使い捨てMEMS圧力センサー、ウェアラブル機器用非侵襲型光学モジュール、麻酔ワークステーション用ガスセンサーなどが、臨床応用範囲の拡大を象徴しています。電子機器・半導体製造工場では、無塵クリーンルーム監視のための大規模調達プログラムが継続中です。一方、発電事業者は太陽光・風力発電設備や系統連系装置に検知アレイを統合しています。石油・ガス、食品・飲料、廃水処理分野では、センサー強化による安全・品質プロトコルの近代化が進み、エンドユーザー層を補完しています。

中国の産業用センサー市場レポートは、製品タイプ(圧力、温度、レベルなど)、エンドユーザー(自動車、航空宇宙・軍事、化学・石油化学など)、センシング技術(MEMS、非MEMSなど)、フォームファクター(ディスクリートセンサー、統合モジュール、ワイヤレススマートノード)、地域別に分類されています。市場予測は金額ベース(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インダストリー4.0の導入により、スマートファクトリー向けセンサーの改修が加速しております

- 国内センサー生産の現地化に向けた政府の奨励策

- EV生産急増によるマルチセンサー需要の増加

- 予知保全プログラムが圧力・振動センサーの需要を促進

- 工業団地における炭素会計義務化が流量・ガスセンサー需要を牽引

- AI搭載エッジ分析により、中小企業向けセンサー・アズ・ア・サービスが実現可能となります

- 市場抑制要因

- ハイエンドMEMSダイの輸入依存度の高さが部品原価を押し上げる

- 分断された国家基準がOEM認定を複雑化させております

- 12インチMEMSウエハーの不足により、現地生産の圧力チップ量産化が遅延しております

- EUの新たなサイバーセキュリティ規則により、輸出向けセンサーに暗号化コストが追加されます

- マクロ経済要因の影響

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 圧力

- 温度

- レベル

- フロー

- 磁場

- 加速度およびヨーレート

- ガス

- エンドユーザー別

- 自動車

- 航空宇宙・軍事

- 化学・石油化学

- 医療

- 電子・半導体

- 発電

- 石油・ガス

- 食品・飲料

- 水・廃水処理

- その他のエンドユーザー

- 検知技術別

- MEMS

- 非MEMS(バルク)

- 光学式/光電式

- 磁気/ホール

- フォームファクター別

- ディスクリートセンサー

- 統合モジュール

- ワイヤレススマートノード

- 地域別

- 華東

- 華南

- 華北

- 華中

- 中国東北

- 中国南西

- 中国北西

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Honeywell International Inc.

- Emerson Electric Co.(Rosemount Inc.)

- STMicroelectronics N.V.

- TE Connectivity Ltd.(First Sensor AG)

- Shanghai Zhaohui Pressure Apparatus Co., Ltd.

- Ninghai Sendo Sensor Co., Ltd.

- TM Automation Instruments Co., Ltd.

- Xi'an UTOP Measurement Instrument Co., Ltd.

- Ericco International Limited

- Henan Hanwei Electronics Co., Ltd.

- Amphenol Advanced Sensors

- All Sensors Corporation

- Pepperl+Fuchs SE

- SICK AG

- Keyence Corporation

- Omron Corporation

- Yikoo Intelligent Technology Co., Ltd.

- Sodilong Automation Co., Ltd.

- ABB Ltd.

- Siemens AG(Process Instrumentation)

- Baumer Group

- Infineon Technologies AG

- Bosch Sensortec GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日