産業用センサ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Industrial Sensors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 174 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851021

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

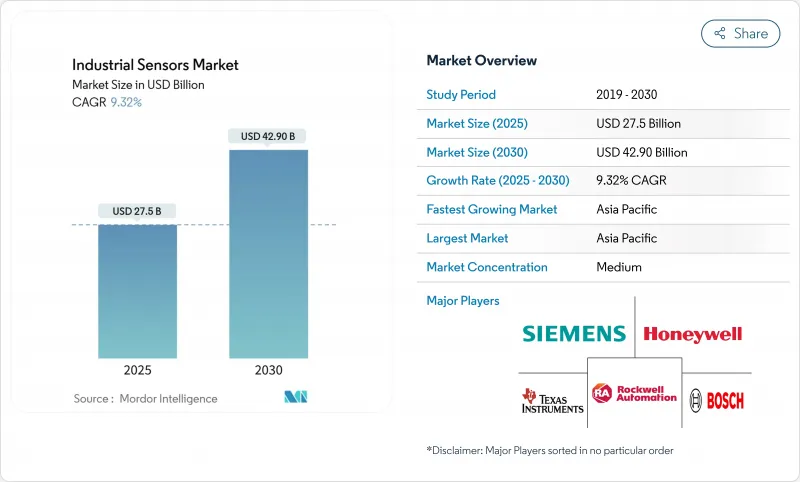

産業用センサ市場は、2025年に275億米ドルに達し、2030年には429億米ドルに拡大すると予測され、CAGRは9.3%です。

旺盛な需要の背景には、工場のデジタル化の進展、エッジ対応デバイスの普及、システム統合を簡素化するオープン通信プロトコルの普及があります。メーカー各社は、高密度センサーネットワークを自動運転の「目と耳」と見なしており、すべてのデータをクラウドにルーティングすることなく、現場での迅速な意思決定を可能にしています。エネルギー集約的なセクターでは、脱炭素化指令の強化に対応するため、きめ細かなセンシングを導入しており、一方、ブラウンフィールド工場では、資産の健全性データを解き放つため、IO-Linkの改修を加速させています。技術面では、インセンサーAIとマルチプロトコル接続が産業用センサ市場を再定義し、ミッションクリティカルな環境における応答性と回復力を強化しています。

世界の産業用センサ市場の動向と洞察

インダストリー4.0/IIoTの採用急増

業務のデジタル化という競争圧力にさらされているメーカーが、産業用センサ市場の盛り上がりに拍車をかけています。高密度のセンサーグリッドは、温度、圧力、流量などのリアルタイムデータを収集するIIoTアーキテクチャを支え、これまで切り離されていた機械をインテリジェントな資産に変えます。エッジコンピューティングへの支出は、プラントがアナリティクスをプロセスの近くにシフトさせ、レイテンシを削減し、クラウド帯域幅の需要を緩和するにつれて急増すると予測されています。この動向はアジア太平洋で顕著で、中国のスマートファクトリー義務化と日本の自動化主導がセンサーの導入を加速させています。

予知保全と遠隔監視の需要

早期に故障を検出することで、コストのかかるダウンタイムを抑制できるため、データ主導のメンテナンス戦略が支持を集めています。振動、熱、音響センサーとエッジAIモデルを組み合わせた設備を導入することで、ネットワークトラフィックを削減しながら90%以上の予測精度を達成しています。プロセス産業は、厳格な安全要件のため、これらの機能を重視していますが、ROIの計算は、統合作業と組織の変更を考慮する必要があります。

高額な設備投資と複雑な統合

中小企業では、ネットワークのアップグレード、ミドルウェア、統合サービスを含めると、総プロジェクトコストが部品表の3倍から4倍になることがよくあります。異種センサー出力に対応するためにレガシーMESやERPプラットフォームを改修することは、実装を長期化させ、専門的な人材を必要とします。

セグメント分析

レベルセンサは2024年の売上高の18.4%を占め、化学、石油、水処理事業において不可欠な在庫管理機能で産業用センサ市場を支えています。一方、画像/ビジョンデバイスは、自動欠陥検出のためにインラインマシンビジョンシステムが普及し、CAGRは11.2%と予測されています。工場が実証済みの信頼性を重視するため、有線アナログタイプが依然として普及しているが、自己診断機能を備えたデジタルタイプも急速に進歩しています。サプライヤーは、ESG指令に沿ったエネルギー監視タスクのために、MEMS圧力センサーと流量センサーを小型化しています。

二次的な動向として、光学と超音波技術を組み合わせたハイブリッドセンシングプラットフォームが、課題である固体材料測定の精度を高めています。コンパクトカメラに組み込まれたエッジAIは、帯域幅に負担をかけることなくデバイス上での異常検知を可能にします。このような力学により、レベル測定の産業用センサ市場規模は、新興の画像技術が支出増を獲得する中でも、圧倒的なシェアを維持するものと考えられます。

2024年の産業用センサ市場シェアの31%はディスクリート製造業が占める。継続的な設備監視の需要が旺盛なため、工場は振動、温度、位置データを同時に取得する多機能センサーへのアップグレードを続けています。ライフサイエンスと医薬品は、2030年までのCAGRが9.8%になると予測され、無菌製造環境のバリデーションプロトコルの厳格化と連続製造ラインの採用拡大が追い風となります。

化学と石油化学のメーカーは、歩留まりの最適化を目的としたデジタルツインフレームワークの中で、排出ガス監視のための堅牢なソリューションを展開します。採掘業者は、高密度の環境センシングに依存して危険地帯をナビゲートするスウォーム・ロボティクス・システムを試しています。送電網を近代化する公益事業者は、光ファイバーや圧電センサーを統合して再生可能エネルギー発電の予測や設備資産管理を改善し、産業用センサ業界を新たなエネルギー分野へと拡大します。

産業用センサ市場は、センサタイプ(流量、圧力、その他)、エンドユーザー産業(化学・石油化学、鉱業・金属、電力・エネルギー、食品および飲料、その他)、技術(有線/アナログ、エッジAI/バーチャルセンサ、その他)、通信プロトコル(フィールドバス、その他)、地域別に分類されています。市場規模および予測は、すべてのセグメントについて金額(米ドル)で提供しています。

地域別分析

アジア太平洋地域は2024年の支出額の44%を占め、継続的な政策インセンティブと強力なロボットエコシステムを反映しています。中国は、メイド・イン・チャイナ2025プログラムに後押しされ、産業用ロボットの世界出荷台数の52%を占め、自動車や家電のハブとしてセンサーの注文が活発です。日本は最先端の自動化技術を提供し、韓国は政府の共同投資によってスマートファクトリーの普及を加速させています。

北米は、多品種少量生産とエネルギー・インフラの更新において引き続き極めて重要です。工場ではエッジAIセンサーを統合して予知保全を進め、労働者の安全性を高めています。欧州の市場成長は、継続的な排出ガス監視を義務付ける脱炭素化規則と歩調を合わせ、高精度の流量センサーとガス分析センサーの需要を刺激しています。中東・アフリカ、南米の新興国では、インフラ整備が本格化し、鉱業、金属、発電プロジェクトでの導入が増加します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インダストリー4.0/IIoT導入の主流が急増

- 予知保全と遠隔監視の需要の主流

- ロボット中心のスマートファクトリー展開が主流

- アンダーザレーダーのエッジAIセンサーノードがクラウドのレイテンシーを削減

- ブラウンフィールドプラントにおけるIO-Linkレトロフィットの波

- ネットゼロ義務化できめ細かなエネルギー検知が可能に

- 市場抑制要因

- 主流高い設備投資と統合の複雑さ

- ネットワークセンサーにおけるサイバーセキュリティの脆弱性

- 水面下で進むデータ主権ルールによる国境を越えたアナリティクスの制限

- 目立たないOT-ITスキル不足が導入を遅らせる

- バリュー/サプライチェーン分析

- 規制情勢

- ポーターズ・ファイブ・フォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- センサータイプ別

- フロー

- 圧力

- 近接/ 地域

- レベル

- 温度

- 画像/ ビジョン

- 光電気

- その他のタイプ

- エンドユーザー業界別

- 化学・石油化学

- 鉱業・金属

- 電力・エネルギー

- 飲食品

- ライフサイエンスと医薬品

- 航空宇宙・防衛

- 上下水道

- その他の産業

- 技術別

- 有線/アナログ

- 有線/デジタル(スマート)

- ワイヤレス

- エッジAI/バーチャルセンサー

- 通信プロトコル別

- フィールドバス(例:PROFIBUS, Modbus)

- 産業用イーサネット(PROFINET、EtherNet/IP、EtherCAT)

- IOリンク

- ワイヤレスICP(Wi-Sun、6LoWPAN、BLE-Mesh)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- その他欧州地域

- アジア太平洋

- 中国

- 日本

- 韓国

- ベトナム

- その他アジア太平洋地域

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Siemens AG

- Honeywell International Inc.

- Texas Instruments Inc.

- Rockwell Automation Inc.

- Bosch Sensortec GmbH

- TE Connectivity Ltd.

- ABB Ltd.

- STMicroelectronics N.V.

- Infineon Technologies AG

- NXP Semiconductors N.V.

- Omron Corporation

- Sick AG

- Emerson Electric Co.

- Schneider Electric SE

- Balluff GmbH

- Pepperl+Fuchs SE

- Keyence Corporation

- IFM Electronic GmbH

- Yokogawa Electric Corp.

- Endress+Hauser AG

- Analog Devices Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 174 Pages

- 納期

- 2~3営業日