北米のシリカサンド:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Silica Sand - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066727

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

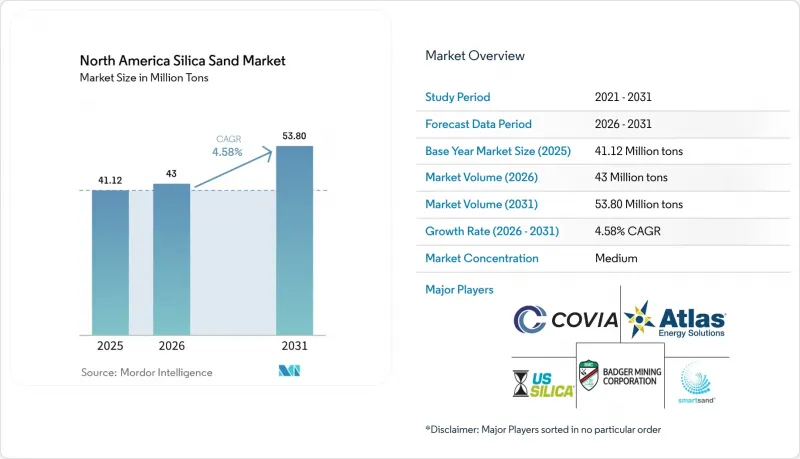

Mordor Intelligenceによると、北米のシリカサンド市場規模は、2025年の4,112万トン、2026年の4,300万トンから、2031年までに5,380万トンへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は4.58%となる見込みです。

本レポートは、エンドユーザー産業別(ガラス製造、鋳造業など)、製品形態別(天然フラックサンド、ノーザンホワイトサンドなど)、メッシュ/粒度別(70メッシュ未満、70~120メッシュなど)、加工方法別(湿式シリカサンド、乾式・選別済みサンド)、および地域別(米国、カナダ、メキシコ)に分類されています。市場予測は数量(トン)ベースで提示されています。

北米のシリカサンド市場の動向と洞察

鋳造生産量の回復

米国鋳造協会(American Foundry Society)は、鋳造品の売上高が2025年に1.9%、2026年に4.1%増加し、その後2030年まで年平均4.6%の伸びを示すと予測しています。米国の鋳造工場の41%が、生産の国内回帰(リショアリング)に伴う受注増を報告しており、96%が2026年に設備投資を計画しています。これは、鋳型向けのシリカサンド需要が持続することを示唆しています。鋳造用砂の使用量は鉄系鋳物の生産量とトン単位で連動しているため、中西部周辺の砂鉱床に集中する520億米ドル規模の国内鋳造業界は、輸送コストを削減し、サプライチェーンを強化しています。小規模な鋳造工場はガスコストの高騰に直面しており、電気アーク溶解が普及すれば砂の使用量が抑制される可能性がありますが、立地上の利点や自動車の軽量化が進んでいることから、北米のシリカサンド市場は着実な成長が見込まれます。

シェール掘削リグ数の増加サイクルと盆地内のフラックサンド

パーミアン盆地におけるプロパントの需要は、2016年の1,400万トンから2025年には約8,000万トンへと増加し、米国需要の60%を占める見込みです。現在、1坑井あたりの水平坑井長に対応する砂の平均使用量は1万~1万5,000トンであり、2026年1月のリグ数が前年比36基減の546基となったにもかかわらず、短期的な需要は堅調に推移しています。同盆地産のブラウンサンドの価格は、ノーザンホワイトよりも1トンあたり10~15米ドル安く、中程度の深度における破砕基準を満たしているため、ウォールストリート・サンド社が2026年2月に稼働予定のカーミット工場のような生産能力の拡大を後押ししています。この動向により、ウィスコンシン州の鉱山における鉄道輸送による利益率が圧迫され、北米のシリカサンド市場において産業用ニッチ市場への多角化が進んでいます。

物流コストの変動性の高さ

SCTG 11工業用砂の鉄道運賃は、バルク商品の景気サイクルに連動して変動しており、テキサス州やアルバータ州へ出荷する北部鉱山の利益率を圧迫しています。PropFlow社の湿式砂パイプラインは、1トンあたり6米ドルの配送コストを謳っていますが、固定パイプラインを必要とするため、普及には限界があります。事業者が盆地内の乾式砂へと軸足を移す中、遠方の生産者は1トンあたり40~60米ドルの鉄道運賃差額を負担するか、あるいは品質プレミアムが運賃をカバーするろ過用、ガラス用、特殊グレードへの転換を図っています。複数年契約を持たない中小企業は、スポット価格の急騰を吸収せざるを得ず、北米のシリカサンド市場において運転資金が逼迫しています。

セグメント分析

石油・ガス部門は2025年の供給量の51.89%を占め、北米シリカサンド市場における基幹的な役割を裏付けています。一方、ろ過・水処理部門は、都市が「安全な飲料水法」の基準を満たすために老朽化した施設を更新する動きに伴い、2031年までCAGR5.31%で成長し、他の部門を上回る見込みです。

ガラス製造は第2位を占めており、SiO2含有率98%以上、Fe2O3含有率0.03%以下の砂が求められています。これらの仕様は、産地内のブラウンサンドではめったに満たされないため、ノーザンホワイトのプレミアム価格を支えています。鋳造用途は、自動車の軽量化や生産の国内回帰に伴う鋳造需要の拡大により後押しされました。化学、セラミックス、コーティング、およびニッチなレクリエーション用途が需要を補完しており、それぞれがメッシュサイズや純度の調整によって付加価値を生み出しています。したがって、ろ過およびガラス分野に割り当てられる北米のシリカサンド市場規模は、着実な拡大が見込まれており、採掘業者をプロパント市場の周期的な変動から守っています。

ノーザン・ホワイトは2025年の総供給量の40.88%を占め、深井戸用プロパント、ガラス、鋳造の各分野を支えています。SiO2含有率99.9%を超える高純度シリカは、厳格な金属規格を重視する半導体および太陽光発電の需要に支えられ、2031年まで年率5.51%で成長する見込みです。

同盆地産のブラウンサンドは、トン当たり10~15米ドル安く販売されており、中程度の深度のプロパント市場では一定のシェアを占めていますが、ガラスや半導体用途には依然として不向きです。付加価値は選鉱工程にあります。磁気分離、浮選、酸浸出ラインにより、低品位の原料をガラス用や高純度製品へと高品位化し、1トンあたり50~100米ドルの利益を確保しています。この利益率の向上は、北米のシリカサンド業界全体の収益構成にも変化をもたらしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 鋳造生産量の回復

- シェール掘削リグ数の増加局面と盆地内のフラックサンド

- インフラ整備に伴う建設用砂の需要

- 半導体用HPシリカの国内回帰

- E&P企業におけるクローズドループ式砂再利用のパイロット事業;

- 市場抑制要因

- 物流コストの変動が激しいこと

- 乾燥流域における水ストレスによる制限

- 第2級掘削業者における設備投資の凍結

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- エンドユーザー産業別

- ガラス製造

- ファウンドリ

- 石油・ガス(フラッキング/プロパント)

- 建設資材

- ろ過および水処理

- 化学製品製造

- セラミックスおよび耐火物

- 塗料・コーティング

- その他のニッチ用途

- 製品形態別

- 天然フラックサンド

- ノーザン・ホワイト・サンド

- 盆地内褐色砂

- ガラス用砂

- 鋳造用砂

- 高純度シリカ(SiO299.9%以上)

- メッシュ/粒度別

- 70メッシュ未満

- 70~120メッシュ

- 120~200メッシュ

- 200メッシュ以上

- 加工方法別

- 湿式シリカサンド

- 乾燥・選別済み砂

- 地域別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- AGSCO Corp

- Alpine Silica

- American Silica.

- Atlas Energy Solutions

- Badger Mining Corporation

- Black Mountain Sand

- Capital Sand Company

- CARBO Ceramics Inc.

- Covia Holdings LLC

- Freedom Proppant

- Sibelco

- Signal Peak Silica

- Sil Industrial Minerals

- SiO Silica, Inc.

- SmartSand, Inc.

- Source Energy Services Ltd.

- Superior Silica Sands

- U.S. Silica

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日