珪砂:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Silica Sand - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937309

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

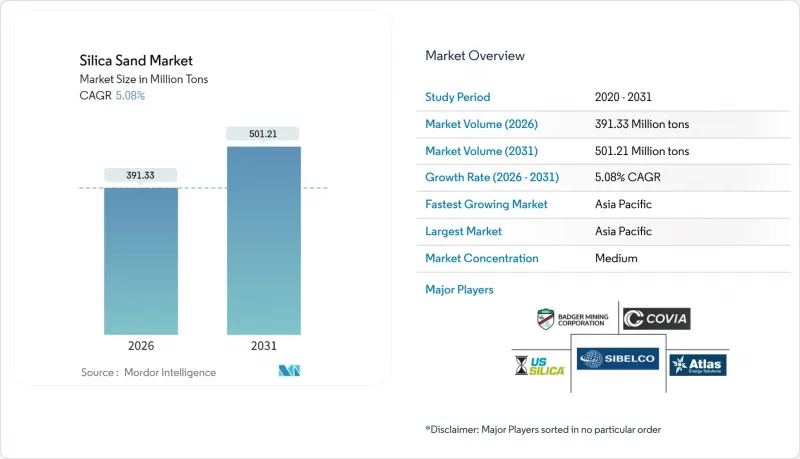

珪砂市場は、2025年の3億7,242万トンから2026年には3億9,133万トンへ成長し、2026年から2031年にかけてCAGR5.08%で推移し、2031年までに5億121万トンに達すると予測されております。

この上昇傾向は、高純度ガラス、半導体ウエハー、水圧破砕用プロパント、および多様な工業用充填材において、この鉱物が果たす中心的な役割に起因しております。環境規制が強化される中でも、超高透明太陽電池用ガラスの価格プレミアム、シェール井戸数の持続的増加、半導体製造工場の新規地域への進出が相まって需要を支えています。サプライチェーンは徐々に地域化が進み、盆地内の鉱山と下流部門の提携により物流コストが相殺され、許可遅延の影響が最小限に抑えられています。競合上の差別化は、品質認証、粉塵低減技術、トレーサビリティシステムにますます依存しており、これらは購入者が健康・安全コンプライアンスを管理するのに役立ちます。

世界の珪砂市場の動向と展望

高透明度フラットガラス・ソーラーガラスへの需要増加

太陽光発電用ガラス工場では99.99%以上のSiO2含有原料が要求され、中国の太陽光発電設備増強により従来型フロートガラスラインの供給が逼迫する中、スポット価格はトン当たり55米ドルに接近しています。カナディアン・プレミアム・サンド社をはじめとする新規参入企業は、2027年までに100GWを超えるパネル生産量に対応するため、垂直統合型溶鉱炉の計画を進めています。多国籍フロートガラスメーカーは、エネルギー効率向上と高純度砂の長期供給契約確保を目的とした炉改修に約1億8,000万米ドルを投じる方針であり、珪砂市場の動向を裏付けています。これらの資本投入は、製造業者がISO 9001規格認証の低炭素ガラス生産技術を追求する中、高品質珪砂が供給上重要な原料であり続けることを示しています。

シェール井戸1本あたりのフラックサンド使用量の急増

水平坑井1本あたりの砂使用量は、坑井延長とステージ数の増加により、2013年比で平均1,060%増加しております。湿式砂の物流により、ディーゼル使用量が90%削減され、井戸当たり10万~30万米ドルのコスト削減が実現。これにより、納入コストの変動を抑える盆地内産ブラウンサンドへの切り替えが加速しています。OSHAの呼吸性シリカ規制により、新型ダスト捕集フードや密閉式コンベヤーの採用の動向が進み、珪砂市場では規格重視の調達動向が定着。これにより、認証取得サプライヤーが優位な立場を確立しています。

環境許可のハードル上昇

2024年6月に施行されたMSHAシリカ規制は、許容暴露濃度を50μg/m3に引き下げ、義務的な健康診断を追加したため、新規・既存鉱山双方でコンプライアンスコストが増加しています。マニトバ州では、規制当局がより詳細な水文地質学的調査を要求したため、Sio Silica社の鉱山計画は停滞したままです。欧州化学物質庁(ECHA)の草案は、職場曝露基準の強化を示唆しており、密閉型処理回路を欠く小規模採石場の生産量削減につながる可能性があります。この高いハードルは新規プロジェクトを抑制し、完全なESG報告枠組みを有する事業者への生産集中をもたらすと予想されます。

セグメント分析

二酸化ケイ素(SiO2)含有率99.5%以上の高純度グレードは、珪砂市場内で最も高いCAGR6.19%を記録しています。超高純度砂は半導体るつぼ、太陽電池用フロートガラス、リチウムイオン電池用セパレーターの基材を提供します。Sibelco社のスプルースパイン拡張計画やオーストラリア・シリカ・クォーツ・グループの99.997%純度達成に向けた取り組みは、付加価値生産能力の規模拡大を如実に示しています。

標準グレード(SiO2含有率95~99.5%)の素材は依然として主要な供給源であり、2025年の珪砂市場シェアの47.58%を占めています。需要源は鋳造用鋳型、建設用骨材、ろ過材です。鉄鉱石残渣の精製技術など、廃棄物を99.99%純度に高める革新は持続可能性と収益向上を両立させますが、95%未満の低純度砂は主に地域のレディーミクストコンクリートや埋め戻し用途に限定されます。

本珪砂レポートは、純度レベル(高純度:99.5% SiO2以上、標準:95-99. 5%未満の低純度)、エンドユーザー産業(ガラス製造、鋳造、化学製品製造、建設、塗料・コーティング、セラミックス・耐火物、ろ過、石油・ガス、その他エンドユーザー産業)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。

地域別分析

アジア太平洋地域は世界の生産量の40.21%を占め、中国の太陽光発電ブーム、インドの都市交通回廊、インドネシアの457億4,000万米ドル規模のシリコン下流事業計画に牽引され、6.27%のCAGRで成長すると予測されています。オーストラリアのケープフラタリー鉱山(SiO2含有率99.93%)により、クイーンズランド州は2030年までに生産量を3倍に拡大する見込みです。

北米の消費は、シェールプロパントを中核として推進されています。米国は2024年から2025年にかけて8億900万米ドル相当の珪砂を輸出しており、カナダと日本が主要な買い手となっています。メキシコでは製造業の成長が輸入を牽引しており、USMCA(米国・メキシコ・カナダ協定)の貿易関係と米国サプライヤーへの地理的近接性が寄与しています。同地域では規制環境が強化され、2024年6月施行のMSHA(鉱山安全衛生局)新シリカ規則により、包括的な曝露モニタリングと医療監視プログラムが義務付けられます。

欧州の珪砂産業は建設需要減速の影響で厳しい状況に直面していますが、専門分野では成長の勢いを維持しています。欧州化学物質庁の曝露限界値案により、密閉処理が既に標準化されている北欧地域への供給集中が予想されます。中東・アフリカ地域はインフラプロジェクトとガラス容器需要を牽引し、南米の魅力は自動車サプライチェーンのシフトと新たな重要鉱物政策にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プレミアム透明度のフラットガラスおよびソーラーガラスに対する需要の増加

- シェール井戸1井当たりにおけるフラックサンド使用量の急増

- 半導体ファブ向け高純度シリカの成長

- インフラ刺激策によるコンクリート消費量

- AIを活用した鋳造プロセスの最適化

- 市場抑制要因

- 環境許可取得のハードルが急激に高まっている

- 容器ガラスにおける再生カレットによる急速な代替

- 新興の低石英プロパント(セラミックス、樹脂コーティング)

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測(金額および数量)

- 純度レベル別

- 高純度(99.5%以上のSiO2含有率)

- 標準(95~99.5%)

- 低純度(95%未満)

- エンドユーザー産業別

- ガラス製造

- 鋳造

- 化学品製造

- 建設

- 塗料・コーティング

- セラミックスおよび耐火物

- ろ過

- 石油・ガス

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- インドネシア

- オーストラリア

- その他アジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- ロシア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Atlas Energy Solutions Inc.(Hi-Crush Inc.)

- Badger Mining Corporation

- Chongqing Changjiang River Moulding Material Group Co. Ltd

- COVIA HOLDINGS LLC

- Euroquarz GmbH

- Gulf Coast Sand

- JFE Mineral & Alloy Company Ltd

- Mitsubishi Corporation

- PUM GROUP

- Sibelco

- Sil Industrial Minerals

- Source Energy Services

- Superior Silica Sands

- TOCHU CORPORATION

- U.S. Silica(Apollo Global Management)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日