北米の低電圧誘導電動機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Low Voltage Induction Motors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066725

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

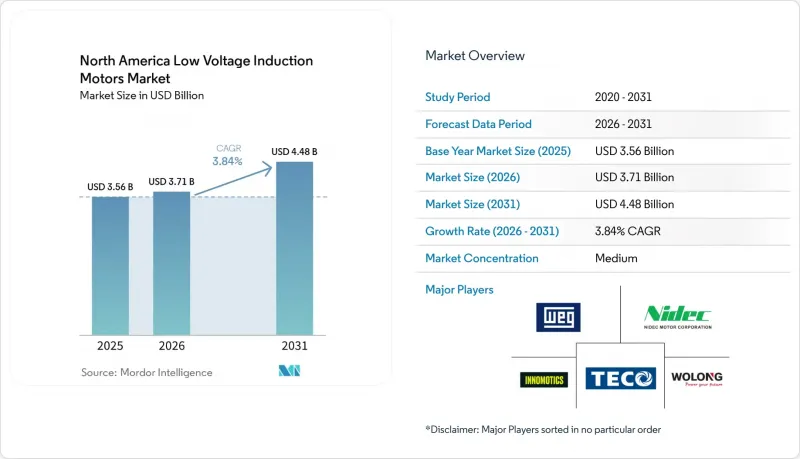

Mordor Intelligenceによると、北米の低電圧誘導電動機市場規模は、2025年の35億6,000万米ドルから2026年には37億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 3.84%で推移し、2031年には44億8,000万米ドルに達すると予測されています。

本レポートは、モーターの種類(単相および多相)、用途(ポンプ・ファン、コンプレッサー、コンベア・マテリアルハンドリング、HVAC・冷凍、その他)、効率クラス(IE1/標準効率、その他)、エンドユーザー産業(石油・ガス、上下水道、食品・飲料、その他)、および国ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

北米の低電圧誘導電動機市場の動向と洞察

適用範囲が拡大されたモーターに対する米国エネルギー省(DOE)の効率基準の厳格化

連邦政府の効率規制は、他のいかなる構造的要因よりも、北米低電圧誘導電動機市場の短期的な見通しを左右しています。米国エネルギー省(DOE)は2025年1月、定格出力0.25~3馬力の単相および多相誘導電動機を対象とする「適用範囲拡大電動機」に関する最終規則を公布し、2029年1月1日までに準拠することが義務付けられています。一方、100~250馬力の電動機については別の規制経路が設けられており、2027年6月の遵守期限に先立ち、購入者はIE4クラスの設計への移行を迫られています。これにより、各産業施設において計画や更新の決定が前倒しされています。また、DOEは、適用範囲拡大された基準により、エンドユーザーにとって年間運用コストの大幅な削減が見込まれると述べており、これにより、アップグレードを先送りするのではなく、設置済みの旧式電動機を早期に更新する経済的メリットがさらに強まっています。実際、北米の低電圧誘導電動機市場では、特に調達チームが期限間近での供給のボトルネックに直面することを避けたいと考えている場合、認証済みの高効率モデル、準拠時期、およびサプライヤーの準備状況に対する注目が高まっています。

産業オートメーションおよびブラウンフィールド改修への支出

ブラウンフィールドの近代化は、北米の低電圧誘導電動機市場を支えています。これは、古いプラントでは、周囲の電気システムを再設計することなく、電動機やドライブを交換できる場合が多いためです。改修プロジェクトは、予知保全やデジタルモニタリングと結びつくことが増えており、これによりプラントチームはエネルギー損失を測定し、より明確な投資回収期間に基づいて交換の正当性を立証できるようになっています。ABBは、同社のSP4シリーズを、米国エネルギー省(DOE)の基準に準拠したスーパープレミアム性能を軸に位置付けており、これは、新規施設だけでなく、アップグレードサイクルにおいても準拠モーターがますます好まれる傾向と合致しています。特に、ライフサイクルコストの大部分を電力使用量が占める連続運転型のポンプ、ファン、コンベヤーの用途においては、アップグレードの需要が極めて高いです。これにより、米国の主要製造地域全体で交換活動が活発に続いており、グリーンフィールドへの投資が不安定な状況下でも、北米の低電圧誘導電動機市場が着実な成長を維持するのに寄与しています。

銅およびアルミニウムの価格変動

原材料価格の変動は、北米の低電圧誘導電動機市場において、コスト面での最も明確な制約要因であり続けています。銅やアルミニウムの価格は、特にプロジェクトが価格に敏感で、資本承認の期間が短い場合、メーカーの利益率、販売代理店の価格設定、そしてエンドユーザーの更新時期に影響を及ぼします。これは、IE2からIE3またはIE4への移行において最も重要な問題となります。なぜなら、高効率設計はすでに初期コストが高く、原材料価格が不安定な状況では、その導入を正当化することが難しくなるからです。その結果、購入者が長期的な省エネ効果を理解している場合でも、低価格帯製品とプレミアム価格帯製品との価格差が拡大しています。これにより、北米の低電圧誘導電動機市場は成長を続けていますが、一部の施設において、単なる交換購入から計画的な高効率化への移行が進むペースは鈍化しています。

セグメント分析

2025年、北米の低電圧誘導電動機市場において、多相電動機は90.23%の市場シェアを占め、地域別の売上構成において単相設計を大きく引き離しました。この地位は、三相電力システムとの高い互換性、優れたトルク特性、および連続運転におけるメンテナンス要件の低さを反映しています。また、このセグメントは2031年までCAGR4.43%と最も高い成長率を記録すると予測されており、この成長は既存の優位性だけでなく、新たな仕様への移行による勢いにも支えられていることが示されています。食品加工、飲料製造、および産業用冷凍分野では、信頼性と安定した稼働が効率の向上と同様に重要視されるため、プラントの担当チームは、新規ラインにおいて多相IE3およびIE4モーターを標準的な選択肢とし続けています。これにより、北米の低電圧誘導電動機市場は、細分化された小負荷の使用事例ではなく、産業用デューティサイクルを中心に展開し続けています。

5馬力を超える多相モーターは、連続運転が求められる産業用環境において実用的な選択肢となることが多く、その範囲での単相電源は変換損失の増加、複雑化、およびメンテナンスポイントの増加を招くためです。こうした運用上の現実が、ポンプ、コンベア、コンプレッサー、およびプラントのユーティリティシステム全体にわたる安定した需要を支えています。一方、単相モーターは、三相電源が利用できない、あるいは設置コストが高すぎる軽商用、農業用、および住宅用のポンプ用途において、依然として活用されています。また、米国エネルギー省(DOE)が2025年1月に公布した「適用範囲拡大モーター」に関する最終規則は、0.25~3馬力の範囲における多くの設計の性能基準を引き上げることで、低馬力の単相モーター分野にも変革をもたらしています。その結果、販売台数では多相モーターが引き続き主導的な地位を維持している一方、単相モーターの売上高は、ユニット数の大幅な増加というよりも、規制順守を目的とした設計のアップグレードによって左右される傾向が強まっています。

2025年、北米の低電圧誘導電動機市場規模のうち、ポンプおよびファンが35.78%を占め、同地域で最大の用途グループとなっています。その優位性は、水処理、石油・ガス処理、HVACチラーループ、冷却システム、化学プラントなど、幅広い分野に設置された電動機の数に由来しています。多くのシステムは長時間の停止に耐えられないため、この設置ベースは、設備投資の急激な変化の影響を受けにくい定期的な交換需要を生み出しています。また、施設において信頼性の向上、発熱量の低減、およびインバータ駆動時の性能強化が求められる場合、高効率モデルへのアップグレードの根拠ともなります。したがって、北米の低電圧誘導電動機市場は、他の用途が周期的な変動を見せる場合でも、ポンプおよびファン関連のサービス分野から安定した需要を引き続き集め続けています。

コンプレッサーは、コールドチェーンシステム、天然ガス処理、およびAI関連のデータセンター建設に伴う液体冷却システムでの利用拡大に支えられ、2031年までCAGR4.25%という最も高い成長率を示すと予測されています。ニデックが2025年11月にTEFCインバータ対応クローズドカップリングポンプ用モーター製品ラインを発売したことも、サプライヤーが、ポンプおよび圧縮用途に近い、可変速で電力消費量の多い用途を念頭に置いて設計を行っていることを示しています。コンベアやマテリアルハンドリングは、工場自動化や物流の成長に伴い、米国およびメキシコ全域でモーターを多用する搬送システムが増え続けているため、依然として重要な分野です。37 kW未満のHVACおよび冷凍分野では、EC(エネルギー効率型)や永久磁石技術による代替が進んでいますが、保守性や再巻線の経済性がより重視される大型フレームや過酷な使用条件のシステムにおいては、誘導電動機が依然として確固たる地位を保っています。一般産業用機械や小規模な用途の「ロングテール」市場は、たとえ購入者がサプライチェーンや価格面での圧力にさらされやすい状況にあっても、引き続き幅広い需要の底支えとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 適用範囲が拡大されたモーターに対するDOEのエネルギー効率基準の厳格化

- 産業オートメーションおよび既存設備の改修投資

- 上下水道インフラの改修

- メキシコにおけるニアショアリングと工場の現地化

- AIデータセンターの冷却ループの拡張

- 半導体およびバッテリー・ユーティリティ・システムの整備

- 市場抑制要因

- 銅およびアルミニウムのコスト変動

- 高効率改修における初期費用の障壁の高さ

- HVAC分野におけるECモーターおよび永久磁石モーターへの置き換え

- 関税に起因する部品調達における不安定性

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 市場におけるマクロ経済動向の評価

第5章 市場規模と成長予測

- モーターの種類別

- 単相

- 多相

- 用途別

- ポンプおよびファン

- 圧縮機

- コンベヤおよびマテリアルハンドリング

- HVACおよび冷凍

- 一般産業用機械

- その他の用途

- 効率クラス別

- IE1/標準効率

- IE2/高効率

- IE3/プレミアム効率

- IE4/スーパープレミアム効率

- エンドユーザー産業別

- 石油・ガス

- 水・廃水処理

- 化学・石油化学

- 食品・飲料

- ディスクリート製造

- 金属・鉱業

- その他のエンドユーザー産業

- 国別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- WEG S.A.

- Nidec Motor Corporation

- Innomotics GmbH

- TECO Electric & Machinery Co., Ltd.

- Wolong Electric Group Co., Ltd.

- Regal Rexnord Corporation

- Brook Crompton UK Ltd.

- VEM GmbH

- Hoyer Motors A/S

- Lafert S.p.A.

- Cantoni Motor S.A.

- CG Power and Industrial Solutions Limited

- ABB Ltd.

- Bharat Bijlee Limited

- Bonfiglioli Riduttori S.p.A.

- SEW-EURODRIVE GmbH & Co KG

- Getriebebau NORD GmbH & Co. KG

- Neri Motori S.r.l.

- OME Motors S.r.l.

- T-T Electric Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日